Document de travail n°721 : Secteur Informel et Développement des Services Financiers Mobiles : Quel est l’Impact de l’Innovation Financière ?

Cet article étudie l’impact des services financiers mobiles – SFM (moyen de paiements, crédit et épargne mobiles) sur le secteur informel. À partir d’un échantillon de 101 pays émergents et en développement sur la période de 2000-15, nous mettons en évidence l’existence d’une relation négative entre la diffusion de SFM et la part du secteur informel à l’aide d’approches paramétrique et non-paramétrique. L’approche d’appariement par les scores de propension relève une diminution de l’ordre de 2,4 à 4,3 points de pourcentage du secteur informel à la suite du lancement des SFM. Ces résultats découleraient à la fois des gains de productivité/rentabilité des firmes, d’un meilleur accès au crédit induits par l’utilisation des SFM et d’une croissance plus rapide du secteur formel, ces effets magnifiant le processus tendanciel de « formalisation » des économies. Nos résultats demeurent robustes à l’utilisation d’un estimateur alternatif (variables instrumentales). De manière générale, notre étude jette les bases d’une littérature, encore peu développée, sur l’impact macroéconomique des services financiers mobiles, une dimension majeure du mouvement croissant vers la numérisation ou « digitalisation » des échanges économiques.

Le secteur informel qui représente en moyenne 35 % du PIB dans le pays émergents et en développement, constitue pour ces pays une contrainte majeure. Il induit d’importantes distorsions microéconomiques (concurrence déloyale, inefficacité dans l’allocation sectorielle du capital, etc.) et macroéconomiques (faible productivité du travail et du capital, dissuasion à l'innovation, augmentation des inégalités de revenus et de la pauvreté). Un secteur informel important pèse également sur la mobilisation des ressources domestiques, indispensable pour financer les services publics de base (santé, éducation) ou des projets d’infrastructures, pourtant essentiels à la diversification économique et l’intégration dans les chaînes de valeur mondiales, et à l’atteinte atteinte des objectifs de développement durable.

Le choix d’opérer dans le secteur informel est motivé par un large éventail de considérations économiques, financières et institutionnelles. La première est liée à la fuite devant l’impôt et les cotisations sociales. Le faible développement financier et en particulier le faible accès au crédit peuvent également favoriser le secteur informel. L'ouverture à la mondialisation politique, sociale et économique, ainsi que la qualité de la réglementation et du cadre institutionnel, peuvent également limiter l'appétit pour les activités informelles. Enfin, l'attrait relatif du secteur informel dépend du cycle économique lui-même dans la mesure où le secteur informel fournit des revenus alternatifs en période de ralentissement économique et de chômage élevé.

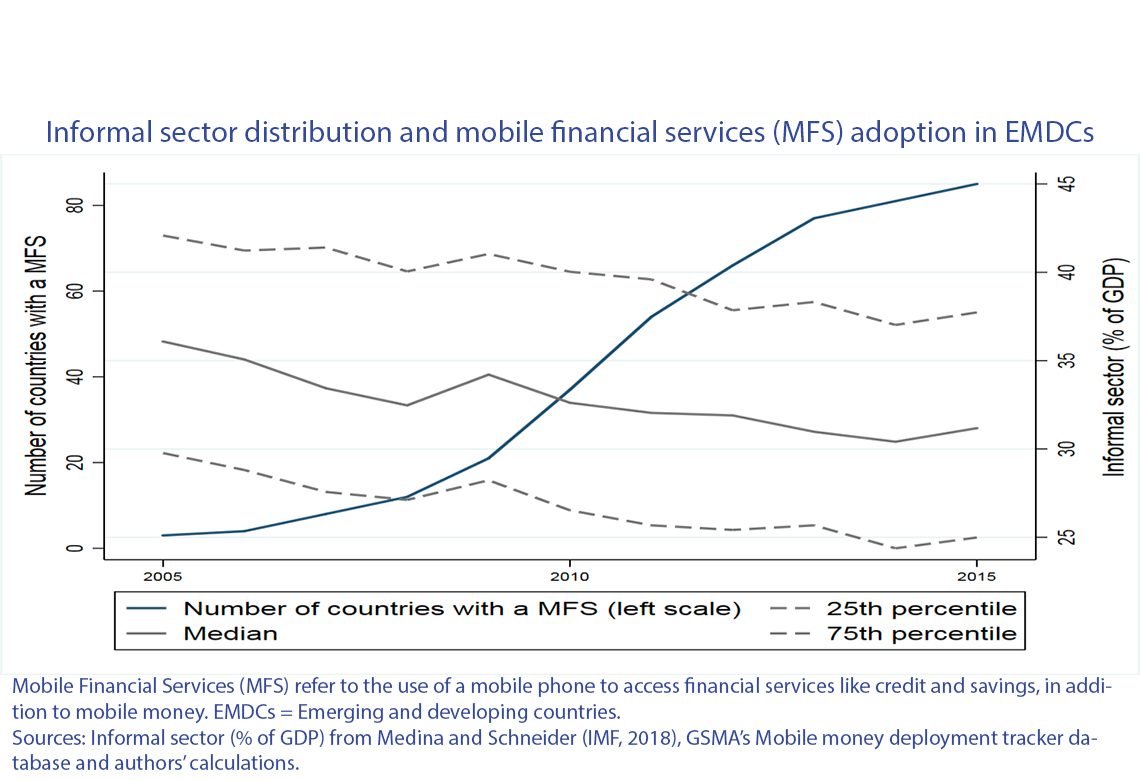

Par ailleurs, les services financiers mobiles (SFM) ont fortement progressé dans les pays en développement (cf. la figure ci-dessus), jusqu’alors caractérisés par une faible profondeur financière et une prédominance des services financiers informels. Comme l’ont montré plusieurs études, ces pays se distinguent par une forte préférence pour les transactions en espèces, un faible accès aux services financiers formels pour de larges segments de la population (inclusion financière insuffisante), et un recours crédit (et à l’épargne) informel pour financer la consommation et les projets d’investissements. Cet environnement a malgré tout favorisé l’innovation financière avec, par exemple, l’émergence au Kenya en 2007 d’un nouveau produit/service financier mobile, M-Pesa. Ces services financiers mobiles sont offerts par un nombre croissant de fournisseurs (opérateurs de télécommunication, FinTech et banques commerciales) et se diversifient avec le lancement de services de crédit et d’épargne mobiles, et plus récemment d’assurances mobiles.

Évaluer l’impact des services financiers mobiles sur l’économie informelle représente ainsi une question d’intérêt majeur, qui n’a fait jusqu’à présent l’objet d’aucune étude empirique. Les études antérieures sur l'économie informelle ont souffert des difficultés de mesure des transactions informelles dans le cadre de la comptabilité nationale. Notre étude a recours à des estimations récentes du FMI, sur la base de données satellitaires. À partir d’un panel de 101 pays émergents et en développement sur la période 2000-15, nous mettons en évidence une relation négative entre la diffusion des SFM et le secteur informel via des approches paramétrique et non-paramétrique. L’approche d’appariement par les scores de propension fait apparaitre une diminution de l’ordre de 2,4 à 4,3 points de pourcentage du secteur informel à la suite du lancement de SFM. Ces résultats découleraient à la fois des gains de productivité/rentabilité des firmes, d’un meilleur accès au crédit induits par l’utilisation des SFM et d’une croissance plus rapide du secteur formel, ces effets magnifiant le processus tendanciel de « formalisation » des économies. L’utilisation d’un estimateur alternatif (variables instrumentales) a permis d’établir la robustesse de nos résultats. Notre étude jette les bases d’une littérature sur les effets macroéconomiques des services financiers mobiles, une dimension majeure du mouvement croissant vers la numérisation ou « digitalisation » des échanges économiques. Elle est la première étude empirique de l’impact de ces innovations financières sur le secteur informel.

Télécharger la version PDF du document

- Publié le 28/05/2019

- EN

- PDF (2.23 Mo)

Mis à jour le : 28/05/2019 18:40