Document de travail n°745 : Les impacts macroéconomiques du vieillissement de la population

À l’aide d’un modèle calibré à générations imbriquées, l’article quantifie l’impact des évolutions démographiques passées et futures sur les taux d’intérêt réels, les prix des logements et l’endettement des ménages. La baisse des taux de natalité et de mortalité dans les économies avancées peut expliquer en grande partie la baisse des taux d’intérêt réels mondiaux et la hausse des prix des logements et de l’endettement des ménages observées depuis les années 1980. Comme les ménages tendent à maintenir des niveaux de richesse relativement élevés tout au long de leur retraite, ces tendances persisteront à mesure que la population continuera de vieillir. Les pays qui vieillissent relativement lentement, comme les États-Unis, verront augmenter leur dette extérieure nette. Ces évolutions sont atténuées par la disponibilité du logement comme réserve de valeur alternative, tandis que le relèvement de l’âge de départ à la retraite a des effets limités

La population des pays avancés a rapidement vieilli au cours des cinquante dernières années : l'espérance de vie et le taux de dépendance des personnes âgées ont déjà atteint des niveaux sans précédent et devraient continuer à augmenter pendant plusieurs décennies. Dans le même temps, les taux d'intérêt réels à long terme ont suivi une tendance à la baisse, tandis que les prix des logements et l'endettement des ménages ont considérablement augmenté. Cet article quantifie le lien entre ces grandes tendances et examine de manière plus générale les implications macroéconomiques de l’évolution démographique à l'aide d'un modèle de à générations imbriquées calibré pour 23 économies avancées. Nous introduisons les évolutions démographiques observées dans les données en termes de taille des cohortes et de probabilités de décès et nous calculons la trajectoire de transition de l'économie, en supposant que le vieillissement est le seul changement exogène et est parfaitement anticipé par les agents.

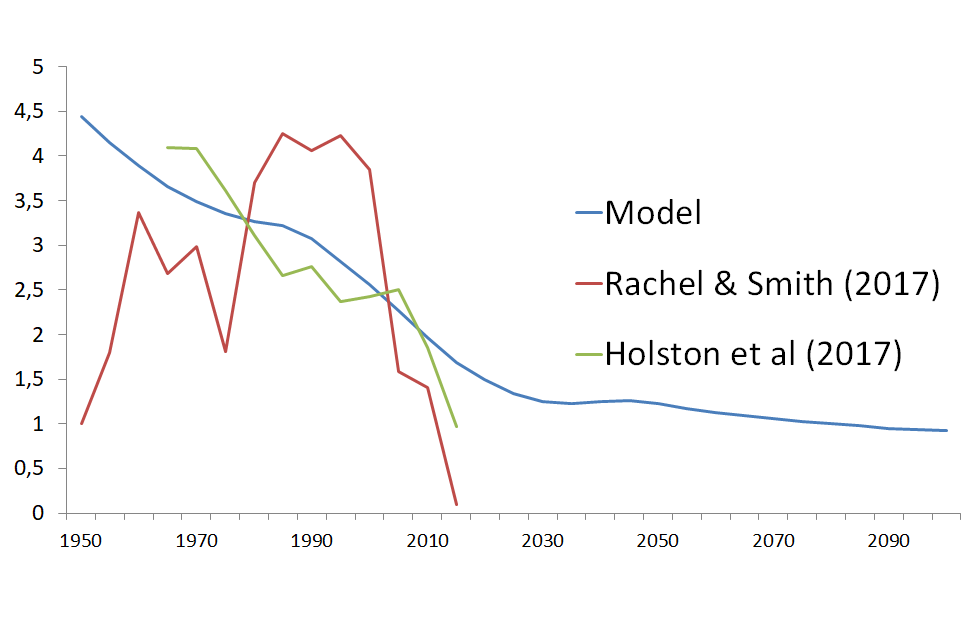

Nous comparons tout d’abord le principal résultat de notre modèle, à savoir le taux d'intérêt réel naturel (taux d'intérêt compatible avec une inflation constante et un écart de production fermé) à deux contreparties empiriques : le taux d'intérêt réel mondial estimé par Rachel et Smith (2017) et les estimations du taux d'intérêt naturel fondées sur le modèle de Holston et al (2017).

Le taux d’intérêt issu de notre modèle baisse de 157 points de base (pb) entre 1980 et 2015, et une diminution supplémentaire de 76 pb est prévue d'ici 2100. Si l’on compare aux mesures de l’évolution du taux d’intérêt naturel entre 1980 et 2015 obtenues à partir des données, la démographie est capable de répliquer 75 % de la baisse d’environ 210 pb estimée par Holston et al. (2017) et environ 45 % de la baisse ressortant de la mesure de Rachel et Smith (2017).

Le principal mécanisme déclenché par la transition démographique est le suivant. Premièrement, les ménages anticipent un allongement de leur durée de vie et prévoient qu’ils passeront plus de temps à la retraite. Ils sont donc prêts à transférer une plus grande partie du revenu obtenu pendant leur vie active vers le futur, afin de lisser leur consommation. Deuxièmement, le ralentissement de la croissance démographique et l’accroissement de la longévité impliquent que les ménages plus âgés constituent une plus grande part de la population totale en vie à chaque période. Ces deux évolutions entraînent une hausse du niveau de l'épargne agrégée rapportée au PIB. Pour que le marché des capitaux reste équilibré malgré cette augmentation de l’offre de capitaux, le taux d’intérêt diminue.

Sans surprise, l’évolution démographique n’explique pas à elle seule la totalité de la baisse du taux d’intérêt depuis 1980, ce qui laisse de la place à d’autres explications, peut-être plus transitoires, du niveau actuellement bas des taux d’intérêt. Toutefois, les évolutions démographiques elles-mêmes ne s’inversent pas et impactent l’économie avec un taux d’intérêt naturel durablement plus bas, comme le montre la tendance baissière des taux d’intérêt après 2030.

Notre cadre théorique permet ensuite d’élaborer un diagnostic plus large de l’impact du vieillissement sur le patrimoine immobilier, les prix du logement, le ratio de la dette des ménages rapportée au PIB et la position extérieure nette. Outre l'utilité qu'ils tirent du logement, les ménages peuvent l'utiliser comme un moyen supplémentaire pour transférer de la richesse dans le temps, dans la mesure où il s’agit d’un bien durable qui peut être vendu pour financer la consommation et la transmission d’héritage. Lorsque les taux d'intérêt diminuent, la demande de logements augmente, ce qui entraîne une hausse les prix des logements et accroît le ratio patrimoine immobilier/PIB.

Afin de pouvoir acquérir des actifs immobiliers plus onéreux, les jeunes ménages doivent emprunter plus, de sorte que la hausse du prix des logements contribue à l’accroissement du ratio d’endettement des ménages/PIB. La baisse du taux d'intérêt exerce également un effet similaire, dans la mesure où elle encourage les jeunes à emprunter plus, ce qui accroît le ratio d’endettement des ménages/PIB. Bien qu’il contribue à faire baisser le ratio épargne agrégée/PIB, cet effet n’est pas suffisamment puissant pour compenser la hausse de l'épargne impliquée par le changement de structure de la population, d'où l'augmentation de l'épargne agrégée et la diminution des taux d'intérêt le long de la trajectoire de transition.

Enfin, en modifiant notre modèle pour prendre en compte des vitesses de vieillissement différentes selon les pays, nous montrons que les pays qui vieillissent plus vite que la moyenne (par exemple l'Allemagne) accumulent des actifs extérieurs nets positifs, alors que l'inverse est vrai pour les pays qui vieillissent moins vite que la moyenne. Environ 20 % des variations d'un pays à l'autre concernant la position extérieure nette rapportée au PIB peuvent être expliquées par des facteurs démographiques dans notre modèle.

Télécharger la version PDF du document

- Publié le 27/12/2019

- 53 page(s)

- FR

- PDF (6.1 Mo)

Liens complémentaires

lisack_et_al_ijcb_appendix_wp745.pdf

- Publié le 27/12/2019

- 17 page(s)

- FR

- PDF (1.33 Mo)

Mis à jour le : 27/12/2019 11:14