Document de travail n°818 : Une relance budgétaire financée par création monétaire est-elle souhaitable ?

Nous analysons le canal de redistribution d'une relance budgétaire financée par création monétaire par rapport à celle financée par la dette dans un cadre emprunteur-épargnant. Le canal de redistribution est plus large lorsque l'on considère une relance budgétaire financée par création monétaire. Cependant, il génère également des pertes de bien-être plus importantes qu'une relance budgétaire financée par la dette, en particulier dans un cadre emprunteur-épargnant en raison de la présence supplémentaire de l'écart de consommation par rapport à un modèle d'agent représentatif.

Nous analysons le canal de redistribution d'un stimulus fiscal financé par la monnaie (MFFS) par rapport à un stimulus fiscal financé par la dette (DFFS) dans un modèle où une fraction des agents est contrainte d'emprunter. Nous constatons qu'un stimulus fiscal financé par la monnaie est capable de redistribuer des épargnants aux emprunteurs environ le double de ce que fait un stimulus fiscal financé par la dette. Le canal de redistribution des stimuli peut être décomposé en ce qu'Auclert (2019) appelle l'effet Fisher et l'effet d'exposition aux taux d'intérêt. L'augmentation inattendue du niveau des prix due à l'injection de liquidités d'une relance budgétaire financée par la monnaie réévalue les bilans nominaux.

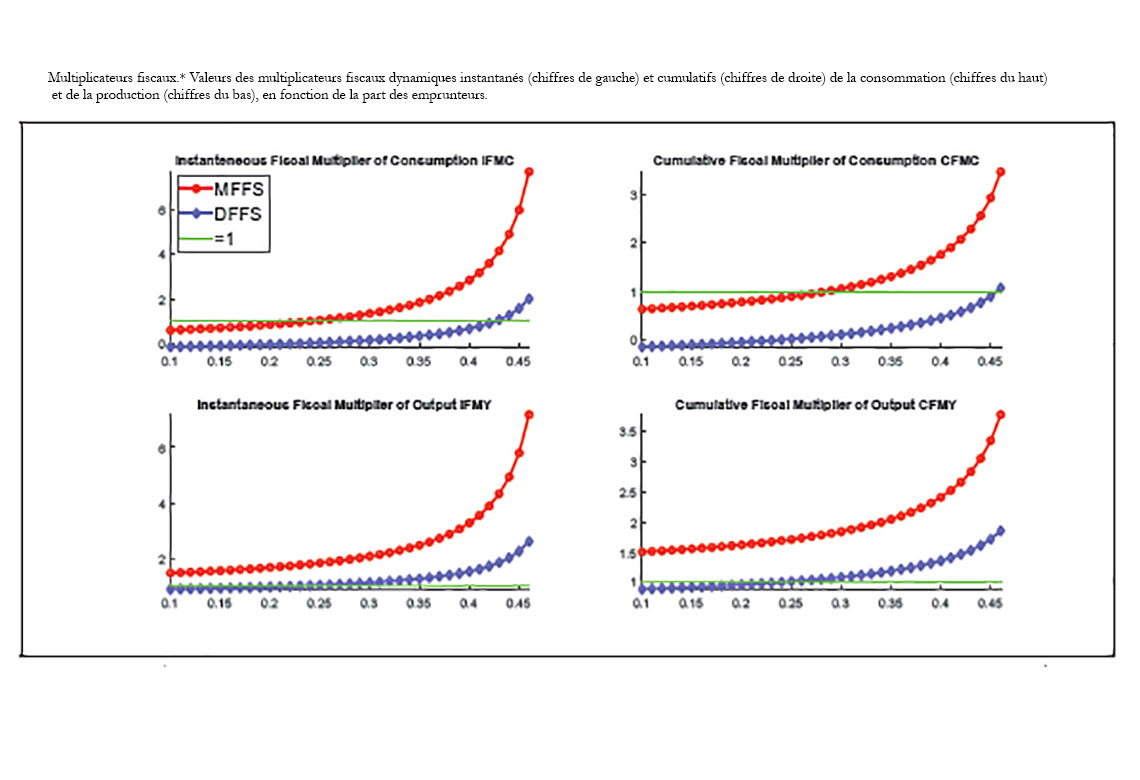

Les créanciers nominaux perdent et les débiteurs nominaux gagnent (effet Fisher). En outre, la baisse du taux d'intérêt réel entraîne une redistribution des épargnants vers les emprunteurs (effet d'exposition au taux d'intérêt). Cependant, une relance budgétaire financée par la monnaie génère des fluctuations plus importantes qu'un DFFS dans l'écart de production, l'écart d'inflation et l'écart de consommation. Par conséquent, un MFFS génère des pertes de bien-être plus importantes qu'un DFFS. Les pertes de bien-être équivalentes à la consommation sont particulièrement importantes dans un cadre emprunteur-épargnant en raison de la présence de l'écart de consommation qui caractérise la fonction de bien-être, qui est au contraire absent dans un modèle à agent représentatif. En résumé, les effets redistributifs sont préjudiciables au bien-être. Mais, plus les effets redistributifs sont importants, plus l'impact et les multiplicateurs fiscaux cumulatifs sont élevés et plus la relance est efficace (voir figure). Enfin, contrairement à Galì (2020), nous montrons qu'un scénario de trappe à liquidité amplifie les différences entre les stimuli fiscaux financés par la monnaie et ceux financés par la dette.

Télécharger la version PDF du document

- Publié le 14/06/2021

- EN

- PDF (2.05 Mo)

Mis à jour le : 15/06/2021 17:32