Document de travail n°831 : Concurrence et problèmes d'agence au sein des banques : Une illustration à partir de l’octroi de prêt en interne

Cet article étudie dans quelle mesure une concurrence accrue peut atténuer les problèmes d'agence dans le secteur bancaire. Nous mesurons l'intensité du conflit d'agence au sein d'une banque par le volume de prêts que la banque octroie à ses principales parties prenantes internes (comme les membres de son équipe dirigeante). Nous vérifions d'abord que ces prêts prennent la forme d'un bénéfice privé. Puis, en exploitant une vague de dérégulations bancaires aux US, nous montrons que les banques réagissent à une concurrence accrue en réduisant ces prêts internes, en particulier lorsque l'entrée de nouveaux concurrents pourrait affecter plus fortement la rentabilité des banques. Les résultats sont confortés par le recours à diverses approches d'identification et à des mesures alternatives de conflit d'agence. Nous concluons que la pression concurrentielle limite les opérations internes génératrices de bénéfices privés.

La séparation entre la propriété et le contrôle de l'entreprise génère des problèmes d'agence. Dans le secteur bancaire, le comportement opportuniste des parties prenantes internes peut être exacerbé par la présence de la garantie des dépôts, qui réduit les incitations des créditeurs à surveiller la gestion des banques. Dans cet article, nous testons si la concurrence peut agir comme une force de marché spontanée pour réduire les problèmes d'agence au sein des banques.

Nous utilisons des données trimestrielles sur l'univers des banques commerciales et des caisses d'épargne américaines du 1994T2 au 2005T2. Notre indicateur du conflit d'agence au sein d'une banque et, plus précisément, des bénéfices privés retirés par les parties prenantes internes de la banque, est le volume des prêts que la banque accorde à ses cadres dirigeants, ses administrateurs, ses principaux actionnaires et leurs intérêts liés (comme une société contrôlée par un administrateur).

Notre analyse commence par évaluer si ces prêts constituent des bénéfices privés liés à des problèmes d'agence. Nous montrons que le volume des prêts internes est plus important dans les banques ayant des flux de trésorerie disponibles élevés et des faibles opportunités de croissance : selon Jensen (1986), c'est précisément dans ces institutions que les parties prenantes internes sont plus susceptibles d'extraire des bénéfices privés. Nous montrons également qu'une augmentation des prêts en interne est associée à une baisse de la productivité et de la rentabilité des banques. Ces résultats soutiennent l'idée que les prêts aux parties prenantes internes sont des bénéfices privés.

Nous analysons ensuite l'effet de la concurrence sur l’octroi des prêts internes. Nous exploitons une vague de dérégulations bancaires aux US : l'Interstate Banking and Branching Efficiency Act (IBBEA) de 1994 a favorisé la pénétration des banques dont le siège est situé dans un autre État sur les marchés bancaires locaux et a considérablement augmenté le nombre de banques opérant dans chaque État. L'assouplissement des contraintes a toutefois été mis en œuvre à différents moments et avec une intensité différente selon les États, ce qui nous permet de tirer des inférences causales.

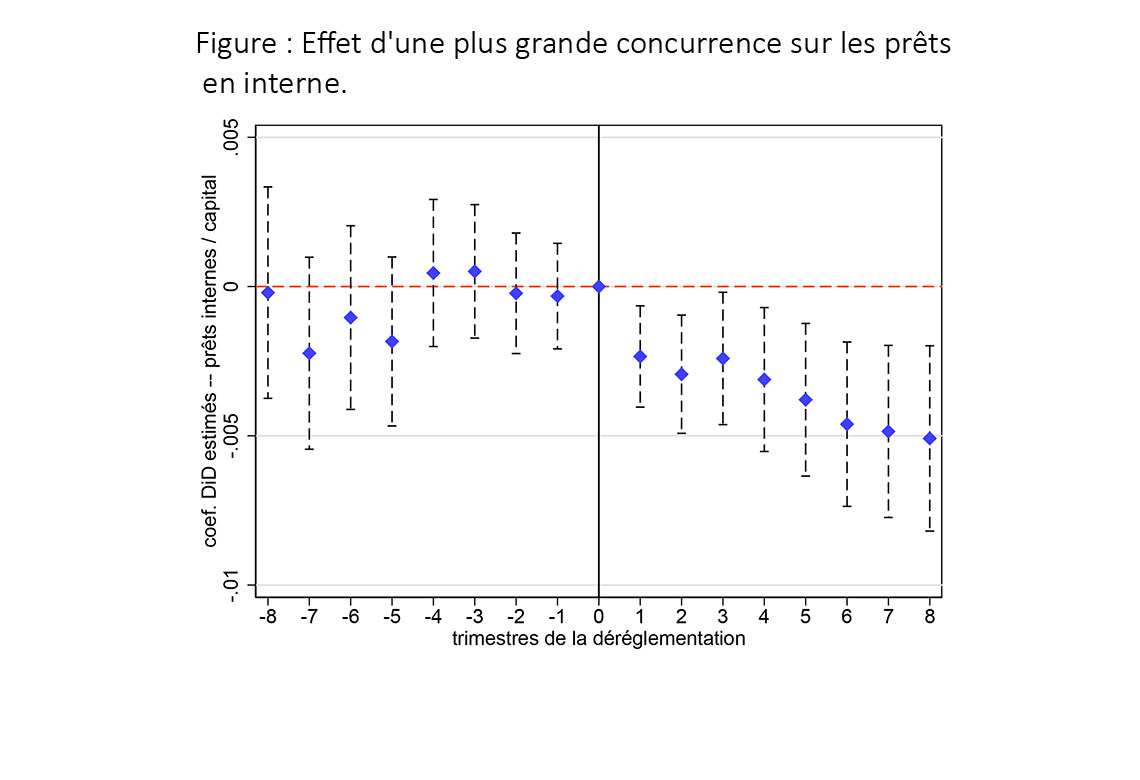

Dans notre approche des différences de différences de base, nous comparons le niveau des prêts en interne octroyés par les banques commerciales ayant leur siège dans différents États, qui sont donc exposées à différents degrés de contestabilité du marché bancaire local selon que l'État d'origine a mis en œuvre ou non l'IBBEA, et comment, au même moment. La figure résume nos résultats. Les points bleus décrivent l'évolution des prêts internes en fonction de la distance temporelle à partir du trimestre où l'État d'origine de la banque déréglemente (c'est-à-dire adopte pour la première fois au moins une des dispositions conformes à l'IBBEA). La figure présente également les intervalles de confiance à 95 %. Il apparaît très clairement qu'une diminution significative des prêts en internes commence exactement après la déréglementation de l'État d'origine de la banque, et que la réduction s'amplifie à mesure que le temps passe après la déréglementation. Dans l'ensemble, nos estimations indiquent qu'après une déréglementation complète, la banque moyenne diminue les prêts internes d'au moins 3,2 %.

Nous trouvons confirmation que le mécanisme qui sous-tend nos résultats repose précisément sur la concurrence bancaire en vérifiant que la réduction des prêts internes est plus prononcée pour les banques qui sont a priori plus affectées par l'entrée de nouveaux concurrents. Ensuite, nous corroborons nos résultats de multiples façons. Nous abordons les problèmes potentiels d'endogénéité sous différents angles, et nous considérons une approche de variables instrumentales. Nous examinons également si l'utilisation de mesures alternatives du conflit d'agence donne des résultats similaires.

Dans l'ensemble, ce papier fournit les premières preuves empiriques de l'effet d'une plus grande contestabilité du marché bancaire local sur la consommation de bénéfices privés par les parties prenantes internes des banques. Tous nos résultats confirment qu'une plus grande concurrence impose une discipline aux parties prenantes internes des banques.

Télécharger la version PDF du document

- Publié le 17/09/2021

- 62 page(s)

- FR

- PDF (2.18 Mo)

Mis à jour le : 17/09/2021 16:26