Document de travail n°833 : De quoi la MMT est-elle le nom ?

Au cours des dernières années aux États-Unis et particulièrement depuis la publication du livre de Stephanie Kelton, The Deficit Myth (Kelton, 2020) en Europe, la Théorie Monétaire Moderne (Modern Monetary Theory - MMT) s’est vue accorder une attention croissante dans les médias et par le public. Ce papier expose les principales propositions de la MMT à la lumière de ses fondements doctrinaux et en les confrontant aux faits économiques ainsi qu’à d’autres courants de la pensée économique. La première partie traite de l’approche par la MMT de la monnaie et de la politique monétaire, la deuxième de ses recommandations en matière de politique budgétaire et de régulation conjoncturelle, la troisième des politiques structurelles qu’elle préconise, la quatrième de ses aspects internationaux. La cinquième partie conclut. Dans l’ensemble, il apparaît que la MMT se fonde sur une approche dépassée de la science économique et que c’est davantage le nom d’un manifeste politique que d’une véritable théorie économique.

Cet article expose les principales propositions de la théorie monétaire dite moderne (MMT) à la lumière de leurs sources doctrinales, en les confrontant également aux faits économiques et aux autres courants de pensée économique.

La Théorie étatique de la monnaie (Knapp, 1905) de Georg Friedrich Knapp - ci-après STM - constitue le principal fondement théorique de l'approche de la MMT à l'égard de la monnaie : la monnaie est une créature de la loi ; elle est un moyen de paiement ; elle est un jeton, une représentation. La STM a reçu un accueil très mitigé. Les critiques ont noté que la STM ne dit rien sur la valeur de la monnaie et manque de correspondance avec les faits historiques. Bien que les économistes MMT ne le disent pas explicitement, ils considèrent la monnaie comme un actif pur que l'État peut créer à volonté, alors qu'elle est à la fois un actif et un passif dans la STM. À cet égard, la MMT représente une régression par rapport à la STM. En ce qui concerne la monnaie, MMT fait une confusion entre la monnaie légale (c'est-à-dire l'euro ou le dollar) et la monnaie fiduciaire et ne signale pas la raison pour laquelle la littérature moderne sur la monnaie met en avant ce qui rend la monnaie légale « acceptable » par le public, c'est-à-dire la crédibilité de la politique monétaire. En outre, la MMT ne fournit pas d'explication sur la stratégie de politique monétaire ni de description du mécanisme de transmission monétaire des décisions de politique monétaire à l'économie au sens large. Au lieu de cela, elle considère que c'est la loi qui doit fixer les objectifs de la politique monétaire et se concentre sur un aspect spécifique de la mise en œuvre de la politique monétaire, à savoir la gestion des liquidités par la banque centrale, en véhiculant le message erroné qu'elle est menée selon les instructions du Trésor. Par conséquent, le MMT considère la banque centrale comme « l'agent fiscal du gouvernement » et l'indépendance de la banque centrale comme « un mythe ». Nous soulignons que les précédents historiques et la tentative de mesurer l'impact du programme MMT aux États-Unis par la monétisation de la dette publique constituent une mise en garde contre une telle approche.

La théorie de la finance fonctionnelle de Lerner (1943) - ci-après appelée FFT - constitue la pierre angulaire de la doctrine budgétaire de la MMT. La FFT est qualifiée de « fonctionnelle » parce qu'elle met l'accent sur le résultat macroéconomique de la politique budgétaire plutôt que sur son impact sur le déficit et la dette. Le commentaire de Stigler selon lequel la FFT possède « une simplicité attrayante » qui est acquise « au prix élevé de l'évitement des problèmes réels » résume bien les réactions à la FFT. La doctrine de la politique budgétaire de la MMT s'appuie sur le rejet par la FFT des contraintes limitant l’endettement public, en faisant valoir qu'un émetteur de monnaie souveraine n'est pas soumis à des contraintes financières. En outre, les partisans de la MMT estiment que la politique budgétaire est beaucoup plus efficace que la politique monétaire pour gérer la demande globale. Une critique majeure est que la MMT est incapable de prouver ses affirmations en raison de l'absence de modélisation formelle. La MMT soutient également qu'il n'existe aucune relation entre les déficits budgétaires et les taux d'intérêt ou entre les déficits budgétaires et l'inflation. En fait, le passage à un régime de politique budgétaire MMT engendrerait manifestement ces relations via son impact sur les anticipations des marchés financiers. Le MMT propose de compléter les politiques par des programmes structurels visant à contrôler directement l'allocation des ressources. Le plein emploi serait atteint par le biais d'un programme d'emploi dans la fonction publique, qui agirait comme un stabilisateur automatique, et par des dépenses à grande échelle pour l'infrastructure, le changement climatique et l'environnement, surnommé le « Green New Deal ». Nous montrons que ces propositions reflètent le point de vue de la MMT selon lequel l'endettement privé serait facteur de fragilité financière, tandis qu'une politique de relance renforcerait la stabilité financière en fournissant des actifs sûrs et des revenus au secteur privé.

Enfin, l’analyse en économie ouverte de la MMT est focalisée sur le cas des États-Unis.

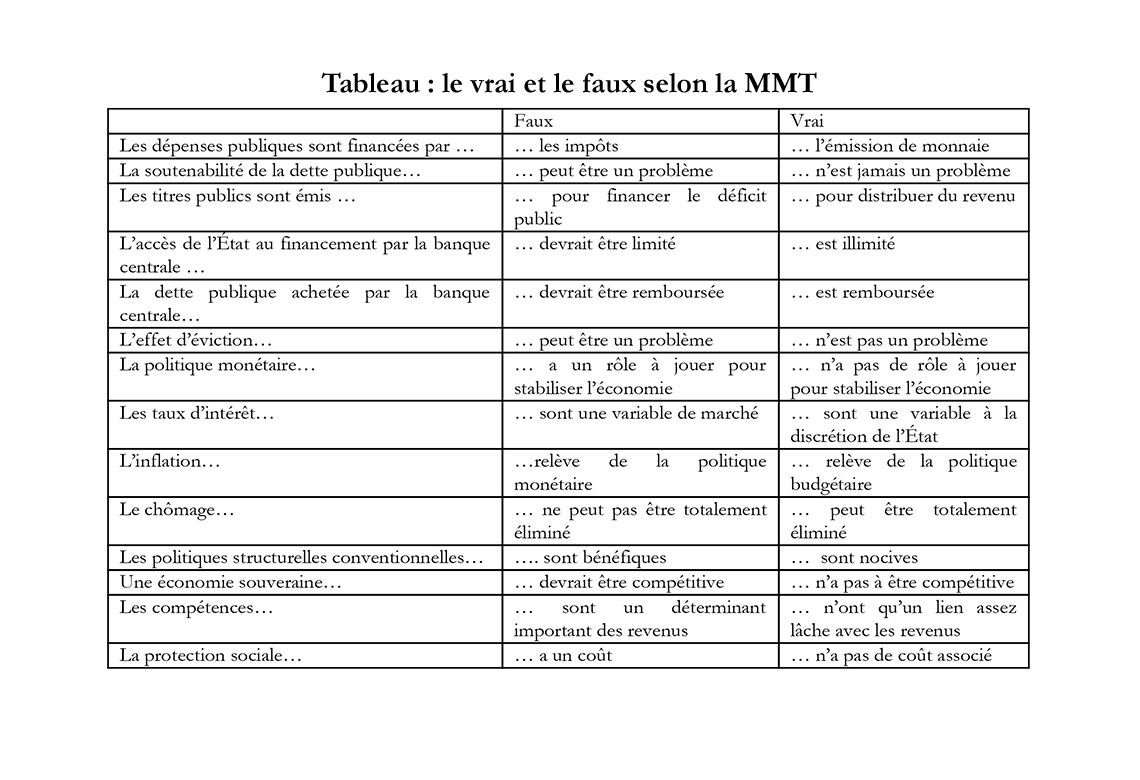

Le tableau ci-dessus résume les principales différences entre l'approche de MMT et les écoles d’économie contemporaines.

Télécharger la version PDF du document

- Publié le 27/09/2021

- 28 page(s)

- FR

- PDF (686.45 Ko)

Mis à jour le : 27/09/2021 14:32