Document de travail n°869 : Prévoir l’inflation en France : une actualisation du modèle MAPI

Dans ce papier, nous présentons une version actualisée du modèle de référence utilisé à la Banque de France pour prévoir l’inflation: MAPI (Model for Analysis and Projection of Inflation). Bien que le cadre conceptuel du modèle demeure très proche de celui de la version initiale, notre actualisation est motivée par trois facteurs. D’une part, depuis la première version du modèle, la nomenclature sous-jacente utilisée au niveau européen (ECOICOP) pour définir les principaux agrégats a été modifiée, ce qui a nécessité une revue détaillée de la pertinence des équations initiales. D’autre part, dans le cadre de la modification en 2019 du principal modèle semi-structurel utilisé pour les projections macroéconomiques à la Banque de France (FR-BDF), nous avons cherché à harmoniser les interactions entre MAPI et FR-BDF. Enfin, de fortes variations ont été observées sur les variables de salaires suite aux mesures sanitaires mises en œuvre dans le cadre de la pandémie de Covid-19, ce qui nous a conduit à mobiliser des concepts de salaires et de rémunérations différents. À la croisée de ces considérations, nous avons actualisé le modèle en étendant les fenêtres d’estimation et en corrigeant les spécifications et les variables explicatives. Le modèle qui en résulte est une version actualisée, simplifiée et plus parcimonieuse du modèle initial, mieux harmonisée avec le modèle macroéconomique FR-BDF. La transmission à l’IPCH des salaires, du prix du pétrole et du taux de change y reste significative.

Cet article présente une version rénovée du principal modèle utilisé à la Banque de France pour prévoir l'inflation : MAPI (Model for Analysis and Projection of Inflation). Ce modèle a été développé et décrit pour la première fois en 2017 (De Charsonville & al., 2017), mais a été progressivement modifié en raison de plusieurs facteurs : (i) un changement de la nomenclature européenne utilisée pour définir les agrégats de l'IPCH, opéré en 2019 ; (ii) la nécessité de renforcer les liens entre MAPI et le nouveau modèle macroéconomique semi-structurel utilisé à la Banque de France (FR-BDF), développé en 2019 ; (iii) des variations importantes des variables explicatives lors de la pandémie de Covid-19, notamment des données sur les salaires et les rémunérations.

Les prévisions d'inflation à la Banque de France sont réalisées dans le cadre de l'Eurosystème, qui requiert des projections à la fois mensuelles et trimestrielles au niveau désagrégé. MAPI répond à ces exigences à l’aide d’un ensemble d'équations désagrégées pour 12 composantes, en s'appuyant principalement sur des modèles à correction d'erreurs. Plus précisément, sur les 12 composantes que nous projetons, 7 d'entre elles (représentant 87 % du panier de l'IPCH) sont prévues à l'aide de modèles à correction d'erreurs ou d'équations autorégressives.

Par rapport à la version initiale de MAPI, la version actualisée s'appuie sur le même cadre théorique (c'est-à-dire que les prix à la consommation sont censés dépendre à long terme de facteurs domestiques - salaires et rémunérations - et des prix à l'importation), et les mêmes caractéristiques techniques (concernant le traitement de la saisonnalité ou les agrégats considérés), mais propose des améliorations sur trois plans. D’une part, nous mettons à jour les échantillons d'estimation, au plus tard jusqu'en 2019. D’autre part, nous simplifions le processus d'estimation en ne considérant comme variables explicatives que des variables prévues au sein de FR-BDF ou faisant partie des hypothèses de l'Eurosystème. Enfin, nous développons des équations plus parcimonieuses, reposant sur des hypothèses moins contraignantes.

Cette version actualisée de MAPI implique toujours une transmission significative des variables explicatives aux prix à la consommation puisque (i) un choc permanent de 1% sur les salaires entraîne une augmentation de 0,3 point de pourcentage (p. p.) de l'IPCH à long terme ; (ii) une augmentation de 10 euros du prix du baril de Brent accroît l'IPCH d'environ 0,2 p. p. pour un prix initial du baril de Brent de 55 euros : (iii) une appréciation de 10 % de l'euro par rapport à toutes les autres monnaies diminue l'IPCH total de 0,3 p. p..

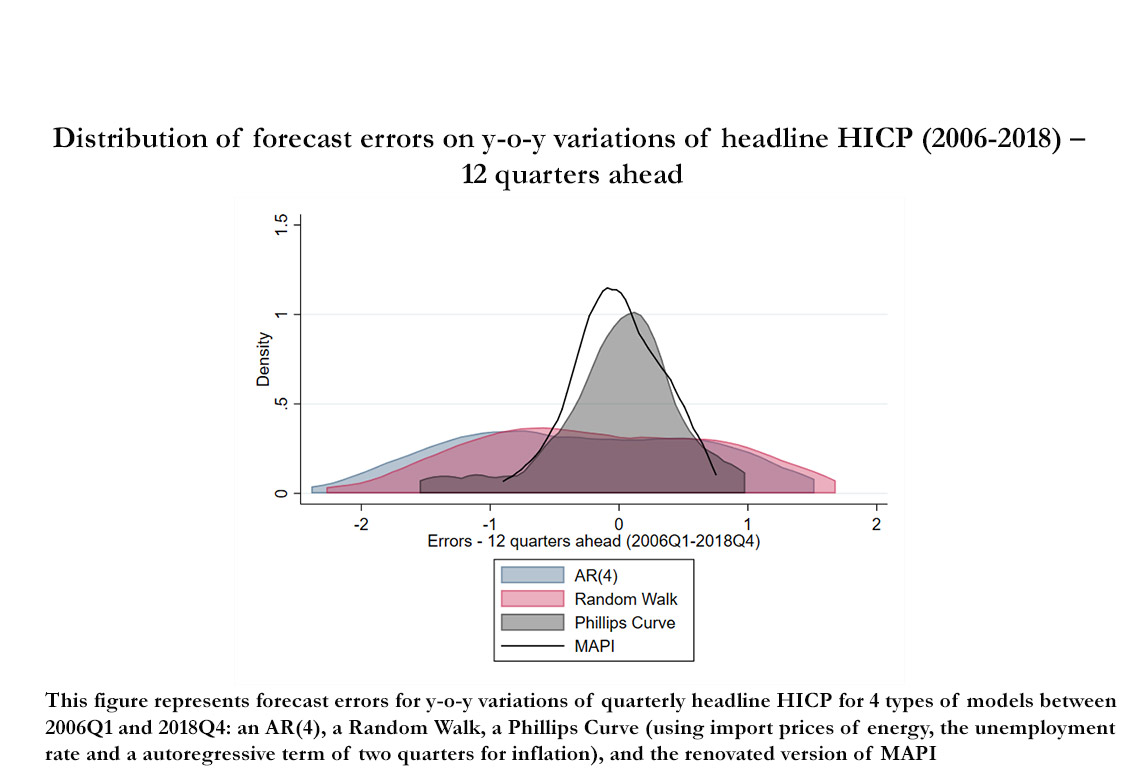

L'article compare également la performance prédictive in sample de la version actualisée de MAPI à trois modèles de référence : un AR(4), une marche aléatoire et une courbe de Phillips utilisant le taux de chômage, les prix à l'importation de l'énergie et un terme autorégressif pour l'inflation. Nous constatons que MAPI est systématiquement plus performant que ces modèles pour l'IPCH total (figure 1). Pour l'IPCH hors alimentation et énergie, il surpasse l’AR(4) et la marche aléatoire, et a une performance prédictive similaire à celle de la courbe de Phillips.

Télécharger la version PDF du document

- Publié le 31/03/2022

- 33 page(s)

- EN

- PDF (1.82 Mo)

Mis à jour le : 31/03/2022 09:30