Document de travail n°870 : Le cycle du levier bancaire mondial : le canal de la devise

L'amplitude de la procyclicité de l'effet de levier est hétérogène entre les banques et entre les pays. Ce document de travail présente la diversification internationale du bilan des banques comme un facteur de cette hétérogénéité observée, avec un accent particulier sur la diversification des devises. D’un point de vue théorique, l'impact de la diversification internationale sur la procyclicité du levier dépend de la performance relative des économies, du cycle économique mondial et du régime de change. En modifiant la distribution du portefeuille bancaire, la diversification internationale ajoute un canal de la devise au canal du risque du cycle de levier mondial. En utilisant des données bancaires granulaires, l’analyse empirique confirme les hypothèses théoriques : la diversification internationale des banques a augmenté la procyclicité du levier pendant la crise de 2008-2009. En se concentrant sur le canal de la devise, à savoir l'effet de valorisation de la diversification monétaire, les résultats montrent qu'il a eu un effet négatif sur la procyclicité du levier durant cette période. Le canal de la devise a contribué à compenser une partie de l'augmentation du risque due à la crise. Ces résultats attirent l'attention sur le rôle spécifique de la diversification monétaire du bilan dans le risque de stabilité financière.

Selon Adrian et Shin (2010, 2014), l'amplitude de la procyclicité du levier est hétérogène entre les banques et entre les pays. Ce papier introduit la diversification internationale du bilan des banques comme un facteur de cette hétérogénéité observée, avec un accent particulier sur la diversification des devises. Il développe d'abord un modèle de contrat entre la banque et son créancier avec des expositions internationales à l’actif et au passif. Il fournit les fondements microéconomiques d'une règle de Value-at-Risk (VaR) où la probabilité de défaut de la banque - définie par la distribution globale des rendements du portefeuille - est constante sur tous les états de la nature. Pour satisfaire cette règle, la banque et son créancier fixent le niveau de remboursement et de dette en fonction de l'état de la nature. En supposant que l'état de la nature se reflète dans la distribution du rendement du portefeuille via un paramètre de localisation (c'est-à-dire que plus l'état de la nature est bon, plus la localisation et la moyenne de la distribution sont élevées), le payoff, la dette et l'effet de levier s'ajustent aux changements de ce paramètre et de l'environnement de risque associé. Il fournit un nouveau cadre théorique pour décomposer l'impact de la diversification sur les ajustements du levier bancaire selon deux canaux, à savoir le canal du risque et le canal de la devise.

Dans ce document, la distribution du rendement du portefeuille global consiste en un mélange de distributions entre un actif domestique et un actif étranger en devise étrangère. Comme le paramètre de localisation de chaque distribution est une approximation de l'état de la nature de l'économie qui lui est liée, les changements dans les états de la nature affectent la localisation de la distribution du rendement du portefeuille global, ainsi que son risque de perte extrême (« tail risk »). Cet effet direct est appelé le canal de risque de la diversification. Plus le risque introduit par la diversification est élevé (diminué), plus le levier bancaire sera réduit (augmenté) pour satisfaire la règle de la VaR. Il s'ensuit que le canal du risque accentue la procyclicité de l'effet de levier lorsque la conjoncture économique étrangère est plus volatile que la conjoncture nationale, c'est-à-dire lorsqu'elle surpasse la conjoncture nationale pendant les périodes d'expansion mais se fait devancer par celle-ci pendant les périodes de ralentissement. Le canal de la devise provient de l'effet de valorisation des actifs libellés en monnaie étrangère. Il affecte le poids relatif de chaque actif dans le portefeuille global. Le taux de change est défini de telle sorte que la monnaie dont le taux d'intérêt est le plus élevé (c'est-à-dire l'état de la nature) s'apprécie généralement. Par conséquent, le canal de la devise favorise toujours l'actif qui offre un meilleur rendement dans le portefeuille. Il modifie directement la forme de la distribution du rendement global du portefeuille en réduisant son risque de perte extrême. Il s'ensuit que la procyclicité du levier - qui désigne les variations cycliques du levier en fonction du cycle financier - dépend de la performance relative des économies, du cycle économique mondial et du régime de change.

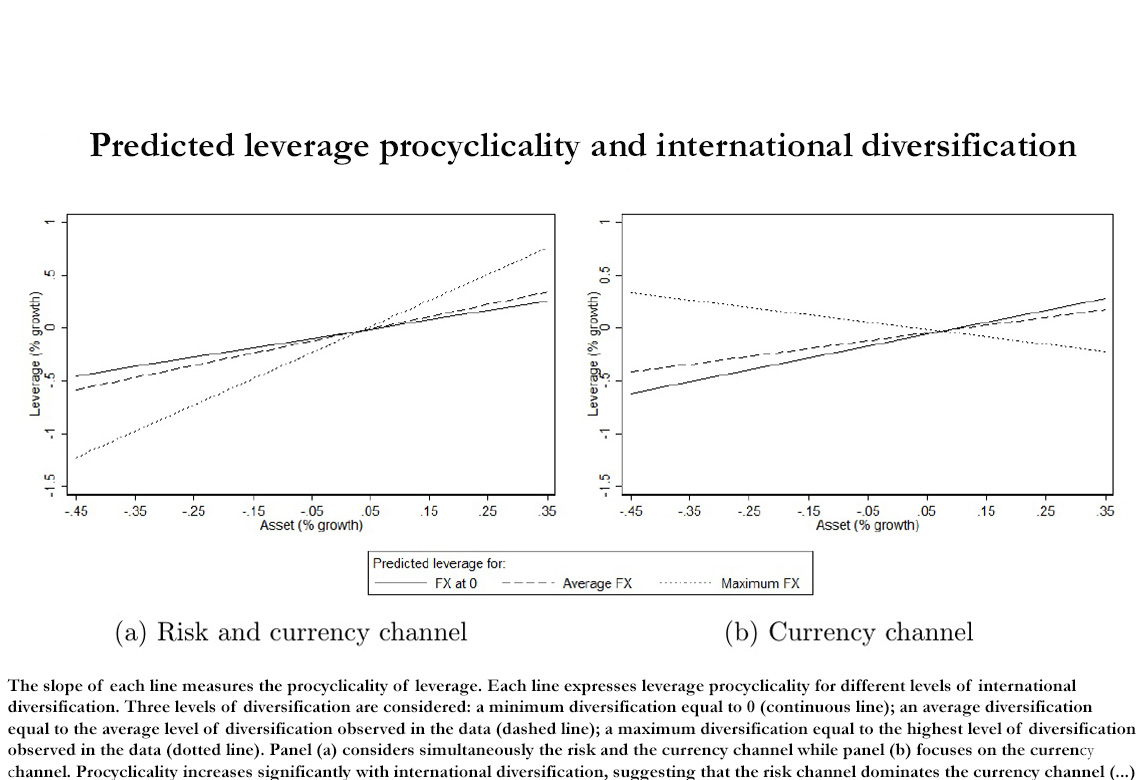

La deuxième partie de l'article est consacrée à une étude empirique afin de tester les prédictions théoriques. En se concentrant sur la crise financière mondiale qui est associée à un choc étranger négatif et à une dépréciation du dollar américain entre fin 2008 et fin 2009, le modèle prédit que la procyclicité du levier augmente avec la diversification en raison du canal du risque mais diminue avec la dépréciation du dollar en raison du canal de la devise. En utilisant des données bancaires françaises granulaires sur cette période, les résultats confirment les prédictions théoriques. La figure ci-dessus illustre la procyclicité du levier prédite en fonction des niveaux de diversification internationale. Le panel (a) montre la procyclicité pour différents niveaux de diversification en considérant simultanément le canal du risque et le canal de la devise. La procyclicité augmente significativement avec la diversification internationale, ce qui suggère que le canal du risque domine le canal de la devise. Le panel (b) se concentre sur le canal de la devise de la diversification et montre que la procyclicité diminue avec la diversification, ce qui peut conduire à un levier contracyclique pour le plus haut niveau de diversification.

Enfin, le document souligne que la diversification internationale est pertinente pour la procyclicité du levier, même si les banques utilisent des stratégies de couverture, telles que des instruments financiers liés à l'exposition aux devises étrangères ou une correspondance parfaite entre l’actif et le passif en devises étrangères. Si l'on considère le comportement du biais domestique, le modèle est cohérent avec cette hypothèse. Cependant, la diversification des devises capture des informations supplémentaires. En supposant que le comportement des banques soit déterminé par l'hypothèse du biais domestique, tous les résultats seraient déterminés par l'exposition des banques aux non-résidents et la diversification des devises n'aurait aucun pouvoir explicatif.

Télécharger la version PDF du document

- Publié le 04/04/2022

- 50 page(s)

- EN

- PDF (857.77 Ko)

Mis à jour le : 13/07/2022 16:24