Document de travail n°911 : Souffler contre le vent ? Une approche narrative des interventions de change des banques centrales

La plupart des pays du monde ont recours aux interventions sur le marché des changes, mais il est difficile de mesurer le succès de cette politique. En utilisant une approche narrative, j'identifie les interventions lorsque la banque centrale parvient à inverser le taux de change par pure chance. Je les distingue des interventions au cours desquelles la banque centrale a réellement influencé le taux de change. Étant donné que les enregistrements des interventions sont des agrégats quotidiens, une intervention peut sembler avoir changé la direction du taux de change, alors qu'il est plus probable qu'elle ait été causée par des nouvelles de marché. Cette analyse permet de mieux comprendre le succès réel des opérations des banques centrales. J'utilise de nouvelles données quotidiennes sur les interventions de la Banque d'Angleterre dans les années 1980 et 1990. Certaines études montrent que les interventions fonctionnent dans 80 % des cas. Pourtant, en tenant compte des nouvelles qui influencent le marché au cours de la journée, je constate que dans des conditions défavorables, la Banque d'Angleterre n'est parvenue à influencer le taux de change que dans 8 % des cas. J'utilise le traitement du langage naturel pour confirmer la validité de l'approche narrative. À l'aide de régressions LXasso et d'une analyse VAR, j'étudie les raisons qui poussent la Banque d'Angleterre à intervenir. Je constate que seuls les mouvements du taux de change du deutschemark, et non du dollar américain, sont à l'origine de l'intervention de la Banque. Je constate également que les hausses de taux d'intérêt ont été principalement un outil de gestion des devises et qu'elles ont été accompagnées d'importantes ventes de réserves.

Les interventions sur le marché des changes sont une politique importante. La plupart des banques centrales continuent à suivre des objectifs de taux de change et plus de 80 % des pays ont un régime de change fixe. Le Japon a récemment renoué avec une longue tradition d'intervention pour tenter de soutenir le yen, en dépensant 36 milliards de dollars en une journée. Pourtant, les banquiers centraux et les universitaires ne s'accordent pas sur l'efficacité des interventions.

Notre compréhension de l'intervention des banques centrales est limitée, car les interventions sont souvent endogènes aux conditions du marché ; une banque centrale intervient en réaction à un choc du marché. Dans ce document de travail, j'identifie ces chocs de marché à une fréquence quotidienne afin de mieux mesurer l'impact de l'intervention sur les taux de change. Pour identifier ces chocs, j'analyse les éléments narratifs sur les conditions du marché rédigés par les fonctionnaires de la Banque d'Angleterre. J'identifie clairement les jours où la monnaie est touchée par des nouvelles négatives qui ne sont pas liées à l'intervention de la banque centrale. J'obtiens cette mesure en analysant le texte des rapports quotidiens rédigés par les employés de la Banque d'Angleterre. Pour tester la robustesse de mon analyse narrative, je m'appuie à la fois sur une évaluation externe et du Natural Language Processing (NLP).

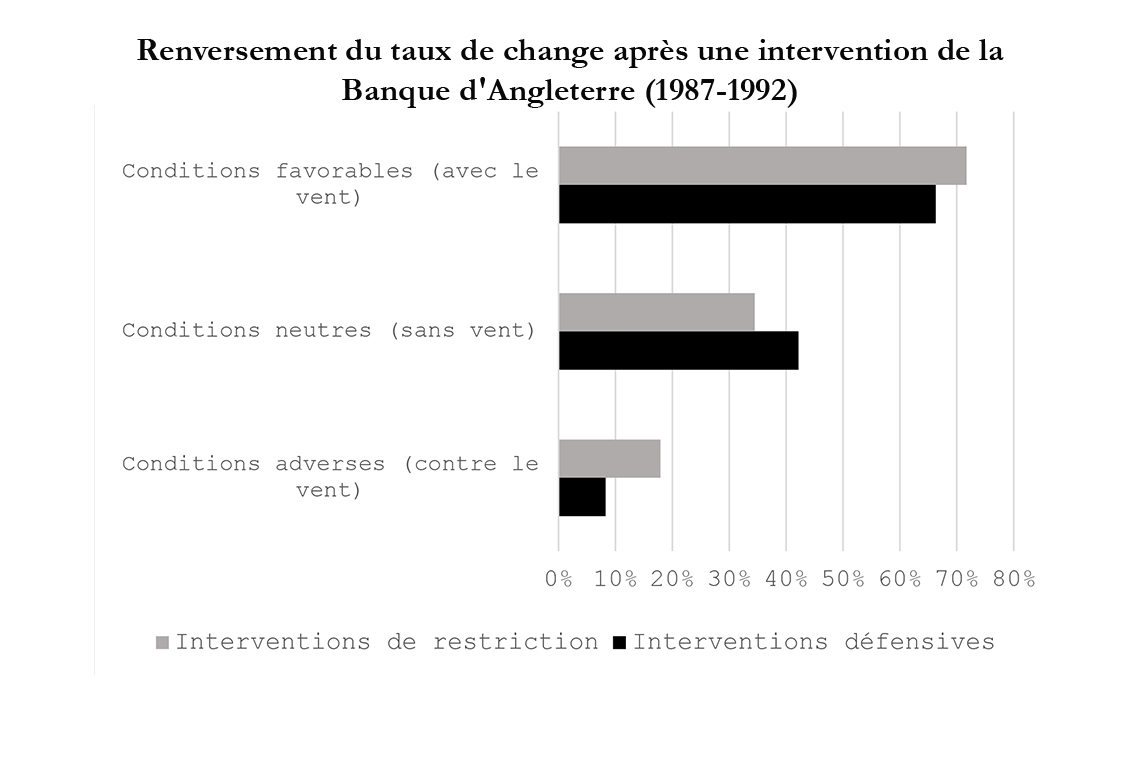

Je constate que lorsque l'on exclut les opérations qui ne sont pas censées avoir un impact sur le taux de change, la Banque d'Angleterre n’influence le taux de change que dans environ 8 % des cas (voir le graphique ci-dessous). C'est le cas lorsqu'elle essaie de faire en sorte que le taux de change s'apprécie dans un marché baissier (en allant « contre le vent »). C'est à ce moment-là que les interventions sont vraiment importantes. Ces résultats complètent ceux d'autres études qui font état de taux de réussite plus élevés, sans tenir compte des nouvelles du marché. Fratzscher et al. (2019) trouvent des taux de réussite de plus de 80 % lorsque les banques centrales visent à gérer la volatilité. Présentant des preuves provenant de 33 pays, ils soutiennent que l'intervention des banques centrales a été efficace pour atteindre les objectifs fixés par les décideurs politiques de 1995 à 2011. L'article fait un excellent travail d'analyse des nouvelles données, mais comme la plupart des articles sur le sujet, il n'offre pas de stratégie d'identification à toute épreuve.

Plus de la moitié des interventions considérées comme réussies selon les méthodologies standard précédentes ne le sont plus selon mon approche. Lorsque l'on mesure si de bonnes ou de mauvaises nouvelles (indépendantes des interventions des banques centrales) circulaient un jour donné, le succès change radicalement. Les interventions sont particulièrement inefficaces lorsqu'elles tentent d'inverser la direction du taux de change après des nouvelles négatives affectant la monnaie. Une autre constatation est que l'intervention de la Banque d'Angleterre a été plus efficace lorsqu'il s'agissait d'essayer de maîtriser l'appréciation de la livre sterling que lorsqu'il s'agissait d'éviter une dépréciation de la livre sterling. Cette constatation est logique sur le plan intuitif. Les marchés sont plus enclins à croire une banque centrale qui peut imprimer une quantité illimitée de monnaie nationale qu'une banque centrale dont les réserves en dollars sont limitées.

La principale contribution de cet article est de montrer qu'en ne tenant pas compte des nouvelles intrajournalières, la plupart des articles sur l'efficacité des interventions fournissent des estimations biaisées. Un exemple intuitif nous permet de comprendre cette lacune et la manière dont ce document la traite. Imaginons qu'aujourd'hui, la Banque populaire de Chine (PBOC) tente de faire s'apprécier le renminbi par le biais d'interventions sur le marché des changes. À 10 heures du matin, elle achète du renminbi avec ses réserves en dollars, espérant ainsi soutenir le cours du renminbi. Imaginons maintenant qu'une heure plus tard, à 11 heures, l'administration américaine annonce l'abandon des droits de douane prévus, ce qui provoque une forte appréciation du renminbi. La plupart des études sur les interventions supposent simplement que les interventions de 10h ont été couronnées de succès, ignorant complètement les nouvelles ultérieures qui modifient l'orientation du taux de change. En d'autres termes, elles partent du principe que toutes les interventions effectuées ce jour-là allaient à contre-courant. En d'autres termes, elles supposent que toute intervention effectuée ce jour-là allait à l'encontre du vent, c'est-à-dire qu'elle allait à l'encontre du marché. Ces études considèrent que cette intervention a été couronnée de succès. Mon approche narrative tient compte des autres nouvelles de la journée pour évaluer si l'intervention allait vraiment à l'encontre du vent ou si elle allait simplement dans la même direction que le marché.

Télécharger la version PDF du document

- Publié le 26/04/2023

- 43 page(s)

- FR

- PDF (995.61 Ko)

Mis à jour le : 26/04/2023 12:02