Document de travail n°663 : Expliquer et prévoir l'inflation dans la zone euro: le rôle des facteurs domestiques et globaux

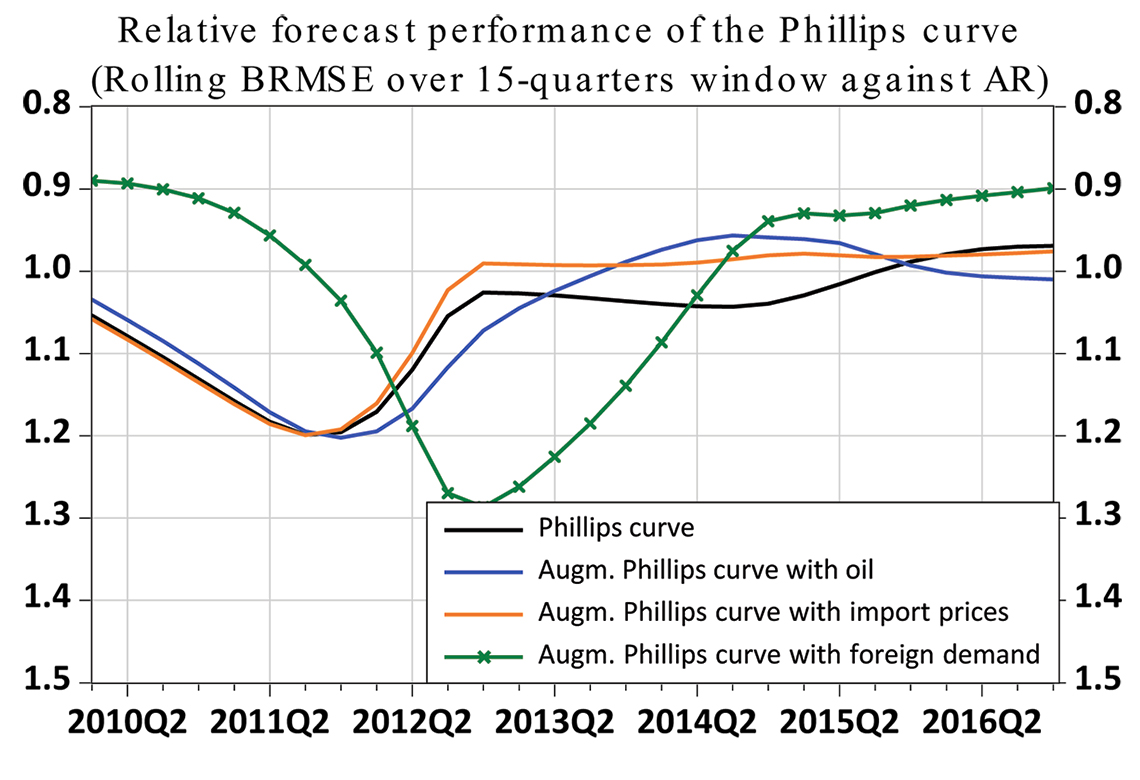

Dans ce papier, Sophie Béreau, Violaine Faubert & Katja Schmidt étudient le pouvoir explicatif et la performance prévisionnelle de la courbe de Phillips pour la zone euro à l’égard des différentes mesures de l'inflation (inflation totale et inflation sous-jacente), différentes périodes et différentes variables explicatives. Elles examinent en particulier la performance des différents indicateurs globaux dans les spécifications de la courbe de Phillips augmentée, et trouvent que les indicateurs traditionnels comme le prix de pétrole et le prix des importations fournissent une bonne identification de la courbe de Phillips augmentée pour l’inflation totale en zone euro, contrairement aux mesures de l’écart de production global proposées par Borio et Filardo (2007). En ce qui concerne les prévisions avec la courbe de Phillips, les auteurs montrent que l’exactitude des prévisions dépend fortement de la période étudiée. Les prévisions de la courbe de Phillips ont donné des résultats meilleurs au cours de la période récente (2015-2016) qu'en moyenne au cours des dix dernières années (2006-2016). La capacité de prévision de la courbe de Phillips pour l'inflation sous-jacente est plus stable et améliore la précision des prévisions par rapport aux estimations univariées. En ce qui concerne le rôle des indicateurs globaux, elles montrent qu'ils sont importants pour comprendre la dynamique de l'inflation, mais qu'ils fournissent relativement peu d'informations pour la prévision, à l’exception de l’indice de la demandée adressée à la zone euro. En outre, Béreau, Faubert et Schmidt analysent la relation Phillips et le rôle des indicateurs globaux sur l'ensemble de la distribution conditionnelle de l'inflation à l'aide d'une approche de régression quantitative dynamique. Elles constatent que le processus d'inflation est plus persistant à la queue gauche de la distribution et que l'activité domestique a une influence plus forte sur l'inflation à la queue droite de la distribution. En période d’inflation durablement faible, il est possible d'en tirer avantage afin d’améliorer la prévision.

Il est d'une importance capitale pour les banques centrales, dont l'objectif est de garantir la stabilité des prix, de comprendre l'évolution de l'inflation et de la prévoir avec précision. Ces dernières années, en particulier, ont remis en question les modèles standard, compte tenu de la surestimation systématique des taux d'inflation. L'un de ces modèles est la courbe de Phillips, qui demeure un outil précieux pour l'analyse de l'inflation dans la plupart des banques centrales. Dans cet article, nous étudions la puissance explicative et la performance prévisionnelle de la courbe de Phillips pour la zone euro en ce qui concerne les différentes mesures de l'inflation (inflation globale et inflation sous-jacente), les périodes et les variables prédicteurs. Nous examinons en particulier le rendement d'autres indicateurs mondiaux dans les spécifications de la courbe de Phillips augmentées, comme les prix des produits de base, les taux de change, les prix des importations, l'inflation à la consommation mondiale et les mesures de la marge de manœuvre économique mondiale. Nous constatons que les indicateurs traditionnels des prix des produits de base et des prix à l'importation fournissent une bonne identification de la courbe de Phillips renforcée pour l'inflation globale de la zone euro, contrairement aux mesures proposées par Borio et Filardo (2007), qui n'ont pas d'influence significative sur l'inflation dans la zone euro. Les facteurs mondiaux jouent un rôle plus limité dans l'augmentation de la courbe de Phillips pour l'inflation fondamentale dans la zone euro.

Pour ce qui est des prévisions, nous montrons que l'exactitude de la courbe de Phillips pour l'inflation globale dépend fortement de la période. Les prévisions de la courbe de Phillips ont donné des résultats nettement meilleurs au cours de la période la plus récente (2015-2016) qu'en moyenne au cours des dix dernières années (2006-2016). Le comportement prévisionnel instable de la courbe de Phillips pour l'inflation globale dans la zone euro est confirmé par le test de fluctuation de Giacomini et Rossi (2010). La capacité de prévision de la courbe de Phillips pour l'inflation mesurée par l'indice de référence est plus stable et améliore habituellement la précision des prévisions par rapport aux repères univariés. En ce qui concerne le rôle des indicateurs mondiaux, nous soutenons qu'ils sont importants pour comprendre la dynamique de l'inflation, mais qu'ils fournissent relativement peu d'informations pour la prévision de l'inflation. Une exception est la demande extérieure pondérée en fonction des échanges commerciaux, qui possède certaines propriétés de premier plan pour l'inflation dans la zone euro et apporte de légères améliorations aux prévisions d'inflation au cours de certaines périodes, telles que la Grande récession ou la période récente de faible inflation.

Ensuite, nous analysons la relation entre la courbe de Phillips et le rôle des indicateurs mondiaux de l'inflation dans la zone euro sur l'ensemble de la distribution conditionnelle de l'inflation à l'aide d'une approche de régression quantitative dynamique. Nous cherchons à savoir si l'incidence des différentes variables prédicteurs sur l'inflation varie d'un régime d'inflation à l'autre (inflation élevée ou faible) et si cela peut être exploité aux fins de prévision. Nous constatons que le processus d'inflation est plus persistant à la queue gauche de la distribution, c'est-à-dire lorsque l'inflation est dans ses quantiles inférieurs. En revanche, on constate que l'activité intérieure exerce une plus forte influence sur l'inflation à la queue droite de la distribution. Cela correspondrait dans l'ensemble aux résultats de la littérature selon lesquels la courbe de Phillips pourrait ne pas être linéaire (voir par exemple Dolado, 2005) et que, comme dans notre cas, l'inflation réagit plus fortement à la situation de la demande à des niveaux d'inflation plus élevés. En ce qui a trait aux prévisions, nous montrons que les régressions quantile peuvent améliorer la capacité de prévision de la courbe de Phillips pendant certaines périodes de faible inflation persistante (2014-2015), mais que ce résultat ne peut être facilement généralisé à d'autres périodes où l'inflation est plus dynamique.

Télécharger la version PDF du document

- Publié le 28/02/2018

- 37 page(s)

- EN

- PDF (2.3 Mo)

Mis à jour le : 28/02/2018 10:48