Prévisions économiques Prévisions économiques - Juin 2018

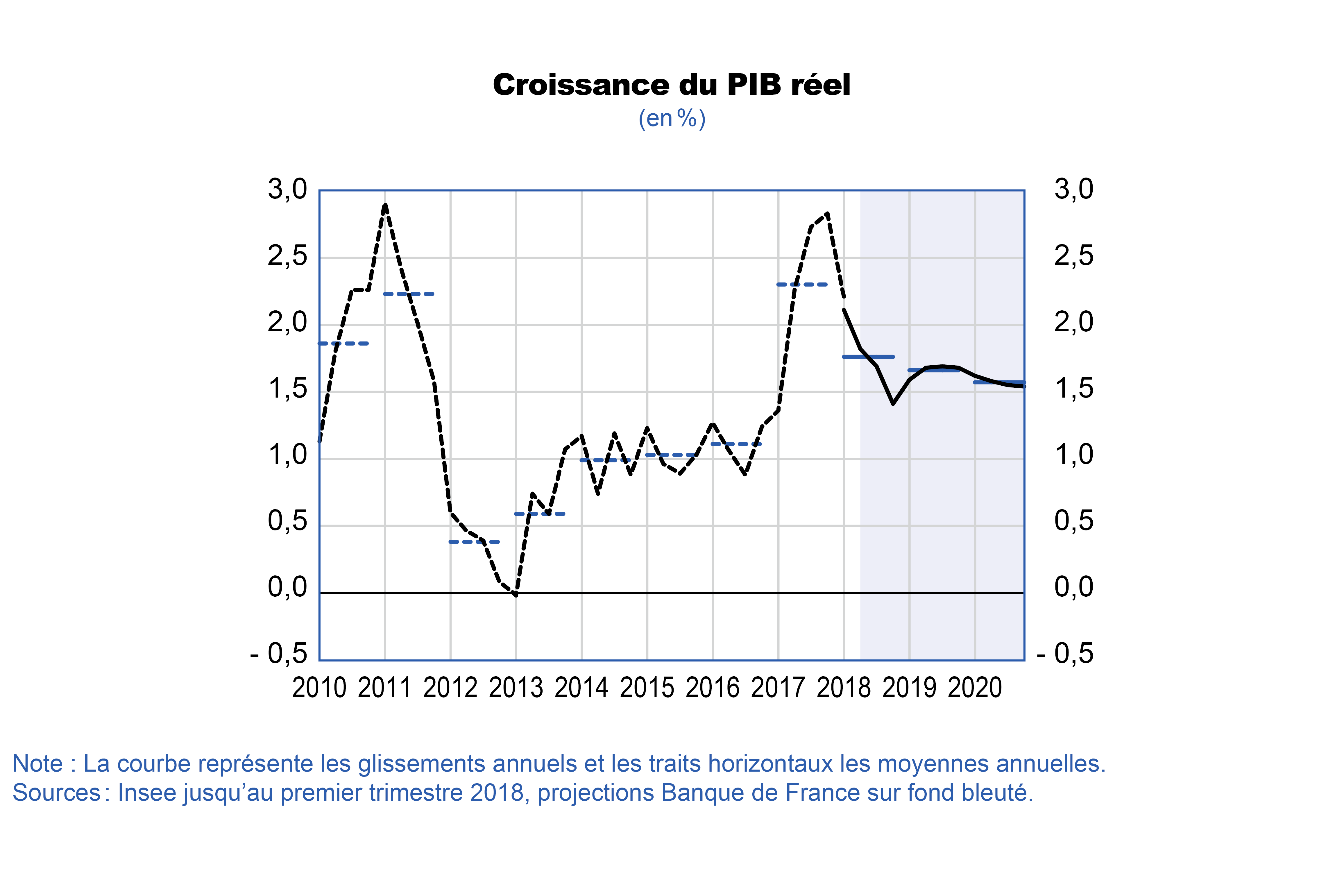

Selon les projections de la Banque de France finalisées fin mai 2018, la croissance du PIB français resterait robuste en 2018, à 1,8 %. Elle se réduirait ensuite légèrement à 1,7 % en 2019 et 1,6 % en 2020, tout en demeurant au‑dessus des estimations actuelles de croissance potentielle. L’écart de production se refermerait ainsi en 2019.

Passé la faiblesse du début d’année 2018, la croissance s’installerait sur un rythme de l’ordre de 0,4 % par trimestre avec une composition équilibrée. La consommation des ménages serait temporairement pénalisée en 2018 par la hausse du prix du pétrole, mais rebondirait dès 2019 grâce au regain du pouvoir d’achat. L’investissement ralentirait mais resterait plus soutenu que le PIB. Les exportations, dans le sillage de la demande mondiale, seraient dynamiques, avec une contribution neutre du commerce extérieur net à la croissance sur l’horizon de projection.

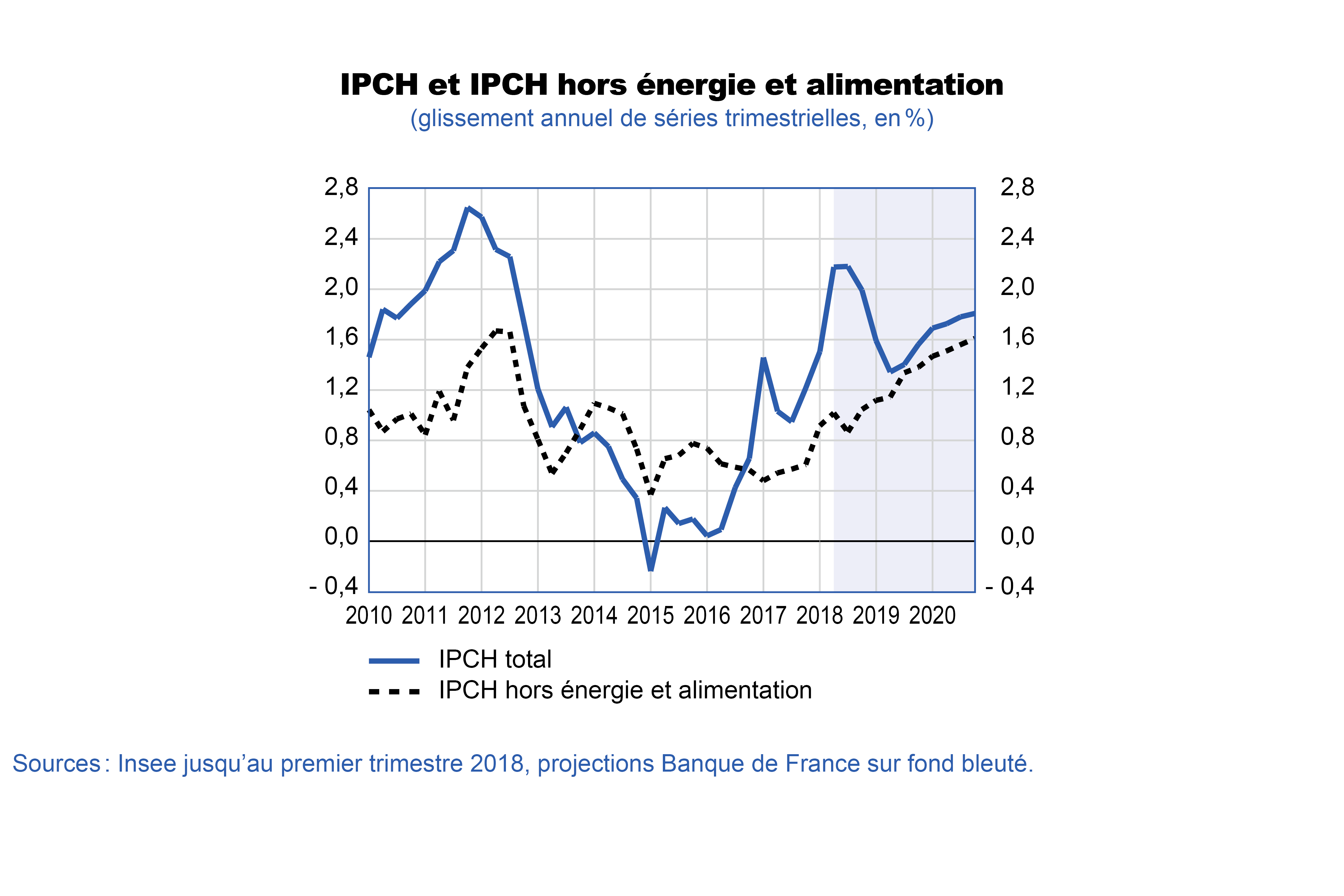

L’inflation, mesurée par l’indice des prix à la consommation harmonisé (IPCH), augmenterait temporairement à 2,0 % en moyenne annuelle en 2018 sous l’effet de la forte remontée des prix de l’énergie et des hausses de taxes sur le tabac et les carburants, avant de se replier à 1,5 % en 2019. Elle se situerait en 2020 à 1,8 %, tirée par une inflation hors énergie et alimentation en hausse régulière sur l’horizon de projection, grâce à la poursuite de la baisse du chômage entraînant une accélération des salaires.

La croissance française des prochaines années resterait dynamique tout en étant inférieure à son pic de 2017

La croissance de l’activité s’établirait, à partir de mi‑2018, sur un rythme annuel proche de 1,6 % en moyenne. Ce rythme de croissance serait ainsi plus modéré que celui, très élevé, atteint en 2017. Il ferait suite à un ralentissement temporaire observé, en contrecoup de l’année passée, au premier trimestre 2018 et qui se poursuivrait au deuxième trimestre (à 0,3 % selon la prévision de court terme de la Banque de France). Sur le reste de l’horizon de projection, un rythme de croissance d’environ 0,4 % par trimestre s’installerait en France. En moyenne annuelle, la croissance de l’activité s’établirait ainsi à 1,8 % en 2018, puis 1,7 % en 2019 et 1,6 % en 2020, ce qui serait plus dynamique que le rythme qui a prévalu depuis 2013. Cette croissance resterait supérieure à son rythme potentiel et permettrait de réduire assez nettement le taux de chômage (cf. infra).

Les présentes projections ont été finalisées fin mai sur la base des comptes trimestriels du 27 avril 2018. Elles n’intègrent donc pas les comptes nationaux trimestriels révisés en nouvelle base 2014, publiés par l’Insee le 30 mai 2018. Ceux‑ci ont notamment porté l’estimation de la croissance du PIB en 2017 de 2,0 % à 2,3 % (corrigés du nombre de jours ouvrables) mais l’acquis de croissance pour 2018 à la fin du premier trimestre de l’année est inchangé (1,2 %).

Dans ce contexte économique, le ratio de déficit public (2,6 % du PIB en 2017) continuerait de se réduire en 2018 (à 2,5 % du PIB dans nos projections). La France devrait ainsi sortir de la procédure européenne de déficit excessif dans laquelle elle se trouve depuis 2009. Compte tenu, notamment, de notre prévision de croissance du PIB nominal un peu moins élevée (2,7 % en valeur, contre 3,1 % dans les hypothèses du Gouvernement), cette projection du déficit public est un peu supérieure à celle retenue dans le programme de stabilité (2,3 % du PIB en 2018). Au‑delà de la bonne tenue des recettes due à la poursuite de l’expansion économique, un effort de maîtrise des dépenses publiques reste donc requis.

L’environnement extérieur est contrasté avec une demande mondiale forte à court terme mais un prix du pétrole durablement élevé

Cette prévision repose sur les hypothèses techniques de l’exercice de projection de juin de l’Eurosystème, arrêtées le 22 mai 2018 (cf. tableau A2 en annexe). L’activité en France resterait soutenue en 2018 par une demande mondiale encore très robuste. Celle‑ci ralentirait toutefois ensuite assez nettement en 2019 et 2020, à la fois en et hors zone euro. L’appréciation du taux de change de l’euro en moyenne annuelle en 2018 provient essentiellement des mouvements passés de l’été 2017. La progression du prix du pétrole est très importante, de 14 euros par baril en moyenne annuelle entre 2017 et 2018 (de 48 à 62 euros). Enfin, le taux de change est ensuite, par convention, supposé stable en 2019 et 2020, tandis que les cours à terme indiquent un léger repli du prix du pétrole d’ici 2020. Par rapport à la précédente publication de mars 2018, le choc de prix du pétrole affecterait négativement les perspectives de croissance, mais ceci serait en partie compensé par une demande mondiale un peu plus soutenue et des prix des concurrents à l’exportation plus dynamiques, qui contribueraient à améliorer la compétitivité relative de la France.

Fin 2020, le taux de chômage serait au plus bas depuis fin 2008

Les créations nettes d’emploi ont été très soutenues en 2017 (autour de 300 000). La réduction du nombre d’emplois aidés en 2018 et 2019 ralentirait quelque peu la progression de l’emploi total mais les créations d’emplois dans le secteur privé resteraient importantes, grâce au dynamisme de l’activité. Les créations nettes d’emploi total seraient ainsi proches de 200 000 en 2018 puis elles se maintiendraient sur un rythme de l’ordre de 180 000 par an, malgré la baisse du taux de croissance du PIB, soutenues par la transformation du CICE (crédit d’impôt pour la compétitivité et l’emploi) en allègements de cotisations sociales employeurs (cf. encadré de la publication de décembre 2017). Comme attendu dans nos projections de mars, le taux de chômage a connu un contrecoup au premier trimestre 2018, après sa baisse exceptionnellement forte en fin d’année 2017. Ces à‑coups ne remettent toutefois pas en cause sa tendance baissière, qui se poursuivrait d’ici 2020. Le taux de chômage passerait ainsi de 9,2 % au premier trimestre 2018 à 8,2 % fin 2020, son plus bas niveau depuis fin 2008.

L’inflation française totale connaîtrait des à‑coups en 2018 et 2019, avant de se situer à 1,8 % en moyenne en 2020

L’inflation, mesurée par l’IPCH, suivrait une trajectoire heurtée : elle augmenterait temporairement en 2018 (2,0 %, après 1,2 % en 2017), avant de se replier en 2019 (1,5 %), puis d’augmenter de nouveau en 2020. Le regain d’inflation en 2018 tiendrait pour beaucoup à la forte augmentation des prix de l’énergie dans le sillage du prix du pétrole, ainsi qu’aux hausses de taxes sur le tabac et l’énergie. Le redressement de l’inflation hors énergie et alimentation (1,0 %, après 0,6 % en 2017) s’amorcerait toutefois également, comme observé déjà depuis le début de l’année, même si l’appréciation passée du change limiterait la progression des prix des biens manufacturés. La progression des prix des services resterait également assez faible en 2018, avec notamment la baisse des loyers dans le secteur HLM attendue pour cet été. En 2019, le repli de l’inflation d’ensemble masquerait la poursuite de la remontée de l’inflation hors énergie et alimentation (1,2 % en 2019) en lien avec la baisse du taux de chômage et l’accélération des salaires, tandis que les effets de l’appréciation du change se dissiperaient. Ce mouvement se confirmerait plus nettement en 2020, avec une progression de 1,5 % des prix hors énergie et alimentation (cf. encadré pour une perspective de plus long terme).

Les moteurs de la croissance seraient assez équilibrés

La consommation des ménages, déjà modérée en 2017, marquerait encore le pas en 2018, en progressant de seulement 1,1 %. Malgré la bonne tenue de l’emploi et le redressement des salaires, elle serait en effet pénalisée temporairement par la forte remontée des prix de l’énergie et du tabac, qui réduirait les gains de pouvoir d’achat des ménages. Elle accélèrerait toutefois au fil de l’année, et en particulier au moment où les mesures fiscales soutiendraient fortement le revenu des ménages fin 2018 et début 2019 (baisse de la taxe d’habitation et des taux de cotisations salariales notamment). Les gains de pouvoir d’achat seraient ainsi importants en moyenne annuelle en 2019 et une partie de ceux‑ci pourraient alimenter une remontée du taux d’épargne. La consommation resterait dynamique en 2020 à la faveur de la progression des revenus du marché du travail.

L’investissement des entreprises reviendrait progressivement vers un rythme de croissance plus conforme à ses déterminants après sa forte progression de 2016 et 2017. Soutenu à la fois par l dynamisme de la valeur ajoutée privée, un coût du capital toujours faible et un taux de marge des entreprises qui s’est redressé depuis son plus bas niveau de 2013, il continuerait à croître à un rythme nettement supérieur à celui du PIB.

Après avoir connu un rythme exceptionnel en 2017, l’investissement des ménages ralentirait nettement en 2018. Comme suggéré par les indicateurs de ventes et de mises en chantier de logements, ce mouvement se poursuivrait jusqu’au début 2019. L’investissement des ménages évoluerait ensuite en ligne avec la progression du pouvoir d’achat.

La contribution du commerce extérieur serait nettement positive en 2018, grâce à l’acquis du dernier trimestre 2017, puis neutre sur l’horizon de projection. Les exportations resteraient soutenues par le dynamisme de la demande mondiale, même si celle‑ci perdrait progressivement en vigueur d’ici à 2020. Les effets de l’appréciation du change, enregistrée au second semestre 2017, se feraient quelque peu sentir et la contribution du commerce extérieur redeviendrait neutre en 2019 et 2020. Enfin, la contribution des stocks à la croissance serait négative en 2018, miroir partiel de la contribution positive du commerce extérieur et étant donné l’acquis à fin 2017. Elle serait ensuite neutre sur l’horizon de projection.

Ces perspectives restent sujettes à des aléas significatifs aussi bien positifs que négatifs

Les aléas semblent équilibrés pour la projection du PIB réel. Les réformes en cours et à venir en France pourraient se traduire par un supplément de croissance potentielle avant la fin de la période de projection. À l’inverse, la situation politique internationale constitue un aléa négatif. En particulier, les incertitudes politiques ont très significativement augmenté en Italie. La politique commerciale des États-Unis pourrait aussi affecter la demande adressée à l’Europe et la France en particulier, et donc la capacité de rebond de nos exportations. Ces risques seraient en partie contrebalancés par la possibilité d’une politique budgétaire expansionniste dans certains pays de la zone euro ayant des excédents budgétaires, comme l’Allemagne, qui n’est pas intégrée dans nos projections à ce stade.

Les aléas semblent également équilibrés pour ce qui concerne la projection de l’inflation. L’évolution à venir du prix du pétrole constitue un premier aléa. Il ne peut également être exclu que la diffusion du choc passé de prix du pétrole à l’inflation non énergétique soit plus importante qu’anticipé. En revanche, une croissance potentielle plus élevée et un chômage structurel plus bas pourraient retarder la remontée de l’inflation hors énergie et alimentation.

Plus de détails sur les projections et un encadré « Les évolutions de l’inflation hors énergie et alimentation en France sur longue période » sont disponibles dans la version PDF complète.

Télécharger la version PDF du document

- Publié le 14/06/2018

- 6 page(s)

- FR

- PDF (323.62 Ko)

Mis à jour le : 18/06/2018 16:14