Comment les prêteurs valorisent-ils les investissements d’efficacité énergétique? Le cas du marché français du crédit à la consommation

A priori, l'amélioration de l'efficacité énergétique augmente la solvabilité des investisseurs. Les taux d’intérêt des prêts qui financent ces investissements doivent par conséquent être inférieurs à ceux des prêts classiques. Nous testons cette hypothèse en utilisant une base des donnée unique constituée de taux d’intérêts extraits chaque semaine de 2015 et 2016 des simulateurs de prêts mis en ligne par la plupart des organismes de crédit français. En moyenne, nous constatons que les prêteurs offraient des taux d’intérêt relativement plus élevés pour les investissements verts en 2015 et relativement plus bas en 2016. Nous observons également qu’en l’absence d’attributs écologiques, les taux d’intérêt sont plus élevés pour les crédits à la rénovation énergétique des logements que pour les crédits automobile. Ce dernier effet suggère que les prêteurs utilisent la destination du prêt comme un outil de screening des caractéristiques non observées des emprunteurs. Nos résultats impliquent que les crédits pour la rénovation énergétique des logements se voient attribuer des taux d’intérêt systématiquement élevés, ce qui constitue une barrière à l’objectif de massification des travaux de rénovation.

L'efficacité énergétique est généralement considérée comme le moyen le plus rentable de réduire les émissions de dioxyde de carbone. Étant donné que de nombreuses mesures d'efficacité énergétique impliquent des coûts initiaux élevés, le financement est essentiel pour accroître l'investissement. Un déploiement efficace exige donc que les prix des prêts en faveur de l'efficacité énergétique soient fixés de manière efficiente. Bien que les " contraintes de crédit " soient souvent citées comme un obstacle majeur à l'efficacité énergétique, on en sait peu sur leur nature et leur ampleur (Palmer et al., 2012).

En théorie, diverses asymétries d'information pourraient affecter l'offre de prêts pour les projets énergétiquement efficaces. D'une part, les mesures d'efficacité énergétique, comme l'amélioration énergétique des maisons (rénovation), devraient réduire les dépenses énergétiques. Par rapport à un investissement autrement conventionnel, par exemple l'achat d'une automobile, un tel "extra-retour" devrait augmenter la solvabilité de l'emprunteur et donc faire baisser les taux d'intérêt. L'effet disparaît toutefois si le prêteur ne tient pas compte des économies d'énergie prévues, qui, selon plusieurs études, pourraient être surestimées (Fowlie et al., 2015). En revanche, alors que 75 % des achats de voitures en France sont financés par des prêts, cette part n'est que de 20 % pour la rénovation, malgré des montants comparables empruntés. Cela suggère que les emprunteurs ont des préférences hétérogènes pour différents types de prêts, que les prêteurs peuvent exploiter pour faire de la discrimination par les prix. Par conséquent, l'effet net de l'attribut efficacité énergétique juxtaposé à l'effet du type de prêt (rendement supplémentaire mais imparfaitement observable, préférences hétérogènes) sur les taux d'intérêt est ambigu.

Dans le présent document, nous vérifions si la tarification des prêts à l'efficacité énergétique diffère de celle des investissements autrement conventionnels. Nous utilisons un ensemble de données de panel de taux d'intérêt proposés recueillis sur des simulateurs de crédit en ligne en France. Une caractéristique intéressante des données recueillies est que l'information sur les consommateurs (p. ex. âge, revenu, profil de risque) n'est pas requise dans les simulations en ligne. Nous pouvons donc nous concentrer sur la discrimination fondée sur les projets sans être confondus avec la discrimination fondée sur les caractéristiques des demandeurs. Le fait de nous concentrer sur le crédit à la consommation non garanti nous permet également de nous abstenir des questions liées aux garanties.

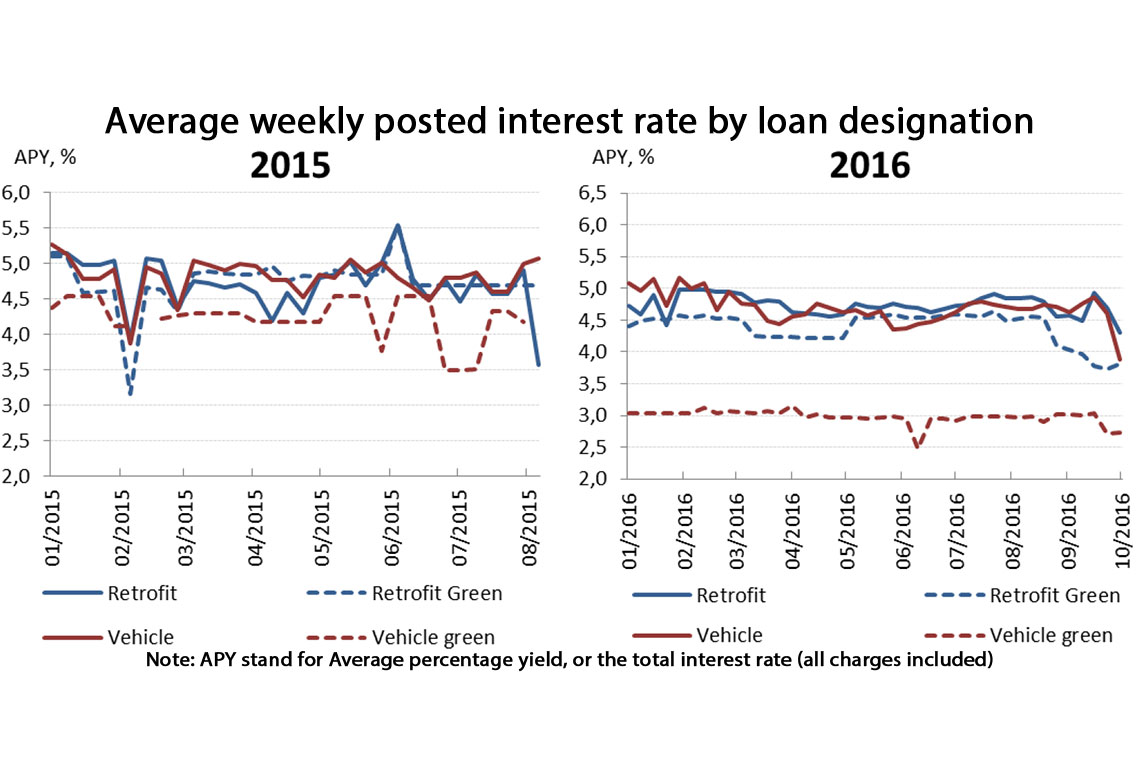

Notre analyse révèle que, contrairement à ce que l'on pourrait croire, les modalités des prêts pour l'amélioration éconergétique des maisons comportent des taux d'intérêt relativement élevés. Les résultats suggèrent qu'en moyenne, l'efficacité énergétique des maisons est sujette à un double écart d'efficacité énergétique : le premier parce que les projets de rénovation comportent des taux d'intérêt relativement élevés par rapport aux projets de véhicules, le second parce que dans la catégorie rénovation, l'attribut vert augmente davantage le taux d'intérêt.

Nos données subissent d'importants changements au début de l'année 2016, les taux des projets verts évoluant sensiblement à la baisse (ce qui est vraisemblablement lié à l'assouplissement quantitatif de la Banque centrale européenne), comme on peut le voir dans la figure ci-dessous. Nous trouvons un rabais vert en 2016, mais pas en 2015. Ce résultat est cohérent avec l'idée que les agents financiers valorisent de plus en plus les aspects environnementaux, comme l'ont récemment démontré An et Pivo (2018) sur le marché américain des hypothèques commerciales et Karpf et Mandel (2018) sur le marché américain des obligations municipales. En ce qui concerne la discrimination par les prix, nous l'observons tant en 2015 qu'en 2016, mais dans une plus large mesure en 2016. Ceci nous amène à la conclusion que le double écart d'efficacité énergétique observé sur la période n'est pas cohérent : en 2015, seule sa première dimension s'applique, alors qu'en 2016, seule sa deuxième dimension s'applique. En d'autres termes, le marché semble reconnaître de plus en plus le risque moindre associé aux projets verts, mais les taux d'intérêt sont de plus en plus élevés pour les projets de rénovation que pour les véhicules.

Download the PDF version of this document

- Published on 04/01/2019

- 31 pages

- EN

- PDF (2.25 MB)

Updated on: 04/01/2019 14:25