La dynamique jointe des taux d’inflation aux États-Unis et en Europe : anticipations et incertitude variable dans le temps

Olesya Grishchenko, Sarah Mouabbi, Jean-Paul Renne

Résumé

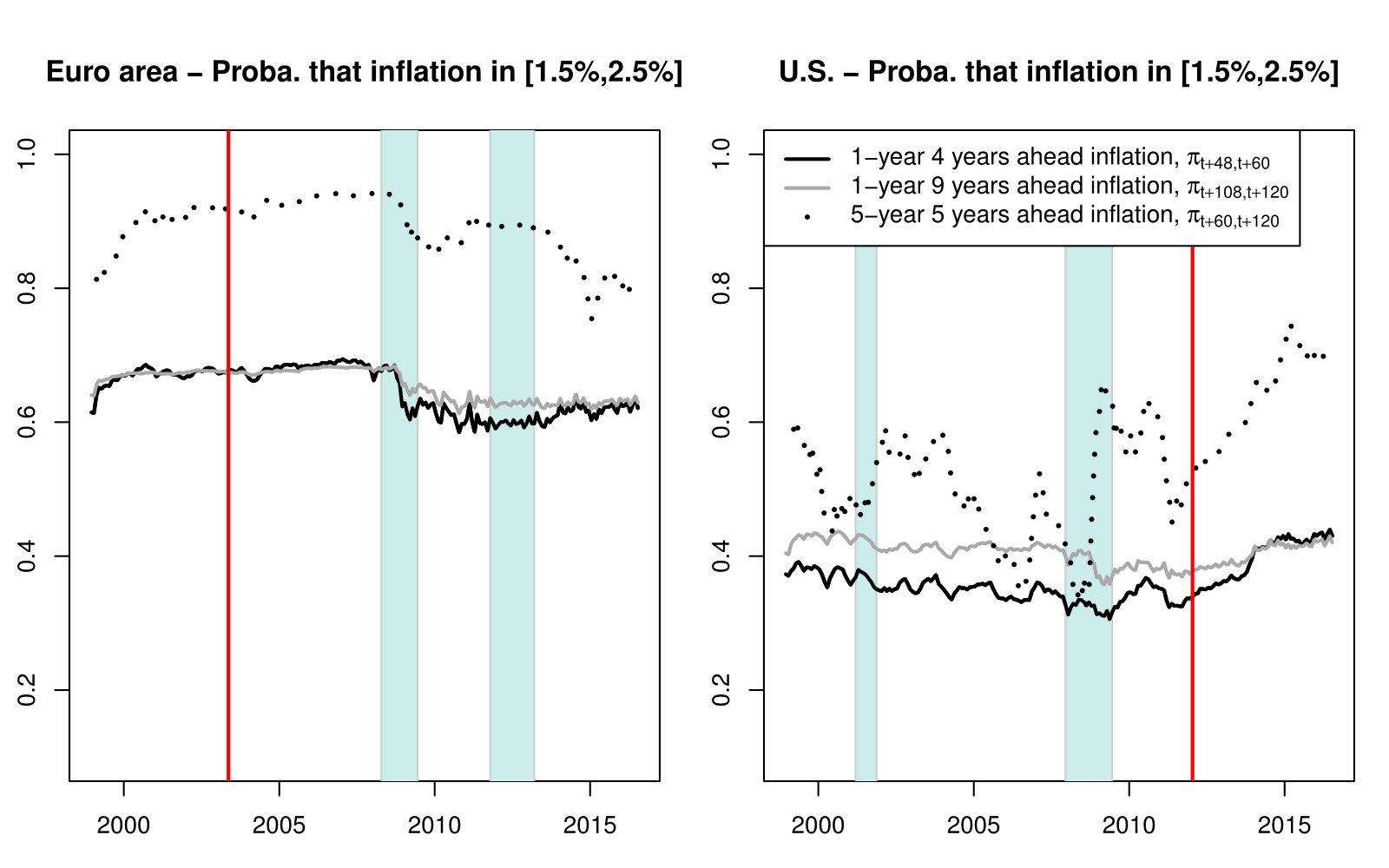

Nous exploitons différentes enquêtes réalisées auprès de prévisionnistes professionnels pour estimer un modèle à facteurs et à volatilité stochastique de l’inflation. Nous en dérivons des distributions conditionnelles de l’inflation qui sont compatibles avec les données d’enquêtes utilisées lors de l’estimation du modèle. Ces distributions peuvent être calculées pour n’importe quel horizon, pour les États-Unis comme pour la zone euro. Notre méthodologie fournit des formules simples pour le calcul d’anticipations d’inflation, de mesures d’incertitude liée à l’inflation, de mesures d’ancrage des anticipations d’inflation, de probabilités de déflation et de mesures de co-mouvement entre les inflations américaines et européennes. Nos résultats mettent notamment en lumière l’importance des liens existant entre ces deux dernières.

Download the PDF version of this document

publication

La dynamique jointe des taux d’inflation aux États-Unis et en Europe : anticipations et incertitude variable dans le temps

- Published on 02/22/2017

- FR

- PDF (966.08 KB)

Updated on: 05/24/2017 09:34