Pourquoi les prévisions d’inflation sont-elles rigides ? Théorie et application à la France et l’Allemagne

Ce papier propose un modèle théorique de formation des prévisions qui implique qu'en présence de coûts de mise à jour de l'ensemble d'information et de coûts de communication sur les nouvelles prévisions, des prévisionnistes professionnels rationnels peuvent trouver optimal de ne pas réviser leurs prévision continument. Plus précisément, le modèle implique que les mises à jour de l'ensemble d'information et les révisions de prévision ont une dynamique non linéaire à seuil qui dépend à la fois de l'évolution des conditions de l'environnement économique et du temps écoulé depuis la dernière révision. Ces implications sont testées à partir de données de panel de révision de prévisions d'inflation faites par des prévisionnistes professionnels français et allemands. Les résultats confirment la dépendance au temps et à l'état de la nature des décisions de révision, ainsi que leur forme non linéaire à seuil. Ils impliquent aussi une limite supérieure du temps optimal entre deux mises à jour de l'ensemble d'information de six mois et confirment la co-existence des deux types de coûts, le coût d'observation étant environ 1.5 fois plus élevé que le coût de communication.

Les données empiriques récentes issues d'enquêtes de prévisions soulignent l’existence d’une "rigidité des prévisions", incompatible avec l'hypothèse d’anticipation rationnelle en information parfaite dans un cadre sans friction. Pour expliquer ce constat, la littérature s’est concentrée sur les modèles intégrant des rigidités d'information (sticky information) à la Mankiw et Reis [2002] ou d’information « bruitée » (noisy information) à la Woodford [2002] et Sims [2003]. Par conséquent, la rigidité des prévisions est observée parce que l'accès à l'information est imparfait et/ou coûteux. Toutefois, ces modèles ne reproduisent généralement pas le degré de rigidité observé dans les données. En outre, elles impliquent des règles de décision qui ne dépendent que du temps, ce qui va à l’encontre de certaines conclusions empiriques selon lesquelles elles dépendraient également de l'état de la nature.

Dans cet article, nous proposons une piste supplémentaire pour expliquer la rigidité des prévisions observée dans les données : les coûts de communication. Ainsi, un prévisionniste peut mettre à jour son ensemble d'information (et payer un coût d'observation), procéder à une mise à jour de ses prévisions et décider de ne pas les communiquer (publiquement ou à l'enquête) parce que cette communication a un coût. Ce "coût de communication" couvre tous les coûts associés à la publication officielle des prévisions révisées, tels que les communications publiques, la rédaction de rapports, les entrevues avec les médias, etc. Ce coût comprend également la perte de crédibilité que pourrait encourir le prévisionniste en cas de révisions trop fréquentes de ses prévisions.

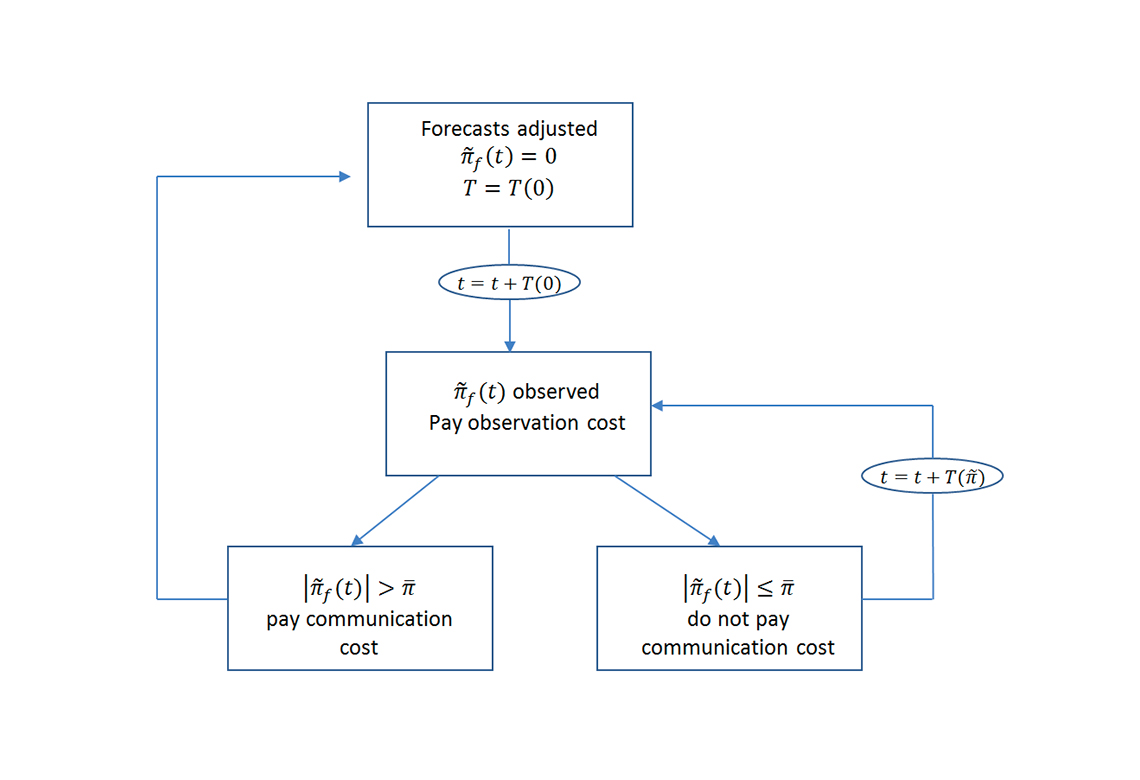

Dans cet article, nous développons d'abord un modèle théorique de formation des prévisions qui intègre des coûts d'observation et de communication séparés. Le prévisionniste paie un cout d’observation lui permettant d’observer l’écart entre sa prévisions officielle et celle qui prévaudrait à l'aide d'un ensemble d'informations actualisées (ci-après appelé écart de prévision). Il décide ensuite s’il révise et communique officiellement une nouvelle prévision, et paie dans ce cas le coût de communication. La règle de décision de mise à jour des prévisions est à la fois dépendante du temps et de l'état de la nature. Les principales implications du modèle relatives au processus de mise à jour des prévisions sont les suivantes. Tout d'abord, le temps entre deux observations est une fonction non linéaire de l’écart de prévision : lorsque cet écart est faible, inférieur à un seuil en valeur absolue, les prévisions officielles restent inchangées (marge d’inaction). En revanche, plus cet écart est proche d’un seuil et plus la prochaine observation est rapprochée dans le temps. Deuxièmement, le temps entre deux observations atteint un maximum lorsqu’une nouvelle prévision est officiellement communiquée. Troisièmement, la mise à jour des prévisions est déclenchée immédiatement après l'observation si l'écart de prévision est suffisamment important en valeur absolue. Si tel est le cas, l'écart de prévision redevient égal à zéro. Les propriétés de ce modèle sont ensuite testées à partir des données de prévisions d'inflation faites par les prévisionnistes professionnels du panel Consensus Economics pour la France et l'Allemagne. Pour ce faire, des probabilités conditionnelles sont estimées (modèles de choix binaires).

Nos résultats valident que la durée entre deux mises à jour des prévisions conditionne la décision de réviser les prévisions, un résultat compatible avec l'hypothèse des coûts d'observation. En effet, ils soulignent que la probabilité de réviser est impactée positivement et significativement lorsque la dernière mise à jour est intervenue il y a trois et/ou six mois, et ce, même en tenant compte du cadre prévisionnel périodique (trimestriel ou semestriel) des institutions. Cela donne une estimation de la limite supérieure du temps optimal entre deux observations de six mois. L’importance de l’état de la nature sur la probabilité de révision est également validée par les données. On constate en effet un effet positif important et significatif sur la probabilité de réviser lorsque le dernier taux d'inflation mensuel connu, pondéré par sa contribution au taux d’inflation annuel est supérieur au seuil estimé. Enfin, nos résultats confirment la coexistence des deux types de coûts avec un coût de communication inférieur au coût d'observation.

Download the PDF version of this document

- Published on 11/23/2017

- 28 pages

- EN

- PDF (1.99 MB)

Updated on: 11/23/2017 08:20