Achats de titres par l’Eurosystème et réallocation des portefeuilles en zone euro

Qui détient et vend les titres achetés par l’Eurosystème ? Et de quelle façon ces contreparties réallouent-elles leur portefeuille ? Ce Rue de la Banque montre notamment que le secteur non résident a été la contrepartie finale la plus importante des achats de l’Eurosystème, suivi par les banques et les fonds mutuels de l’ensemble des pays de la zone euro. Les achats de l’Eurosystème ont permis à la plupart des investisseurs de réduire leur exposition au risque de duration et au risque souverain.

Par Ralph S.J. KOIJEN, François KOULISCHER, Benoît NGUYEN et Motohiro YOGO

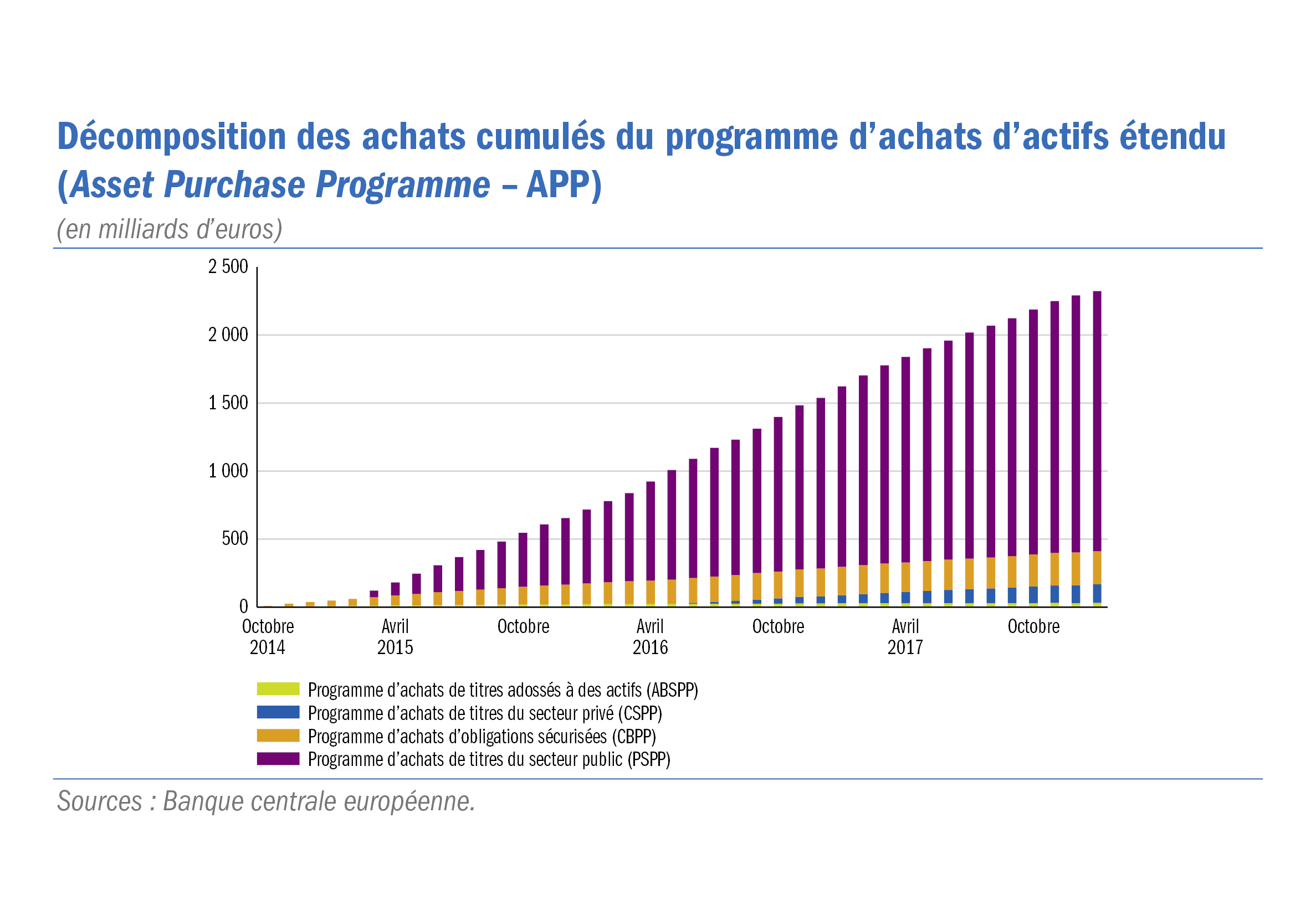

Les programmes d’achats de titres occupent une des places les plus importantes parmi les instruments de politique monétaire non conventionnelle des banques centrales. À fin décembre 2017, l’Eurosystème a acheté environ 25 % de la dette souveraine des pays de la zone euro.

Cependant, les mécanismes sous-jacents à la transmission des achats de titres restent en débat dans la littérature, et leur effet rarement quantifié. Un exemple est le canal souvent cité de la réallocation de portefeuille (portfolio rebalancing) ; par ce canal, les achats de titres par la banque centrale exercent une pression à la baisse sur leurs taux de rendement. En réallouant leurs portefeuilles vers d’autres titres ou actifs les investisseurs transmettent ces baisses de rendement à des titres ou actifs qui n’ont pas été directement achetés par la banque centrale.

La réallocation des actifs devrait ainsi jouer un rôle important dans la transmission de ce type de mesure non conventionnelle.

Download the PDF version of this document

- Published on 04/17/2018

- 6 pages

- FR

- PDF (651.35 KB)

Updated on: 04/19/2019 09:03