Document de travail n°774 : Scénarios de transition climatique pour l'évaluation de la stabilité financière : une application à la France

Ce document propose un cadre analytique pour quantifier les impacts de scenarios de transition et de politiques climatiques sur les variables économiques et financières nécessaires à l'évaluation des risques financiers. En se concentrant sur les risques de transition, les scénarios envisagés incluent des hausses non-anticipées du prix du carbone et des chocs de productivité reflétant des processus de transition climatique désordonnés. Le cadre de modélisation s'appuie sur une suite de modèles, calibrés sur les scénarios de référence de haut niveau du Réseau des banques centrales et des superviseurs pour le verdissement du système financier (NGFS). S'appuyant sur cette approche, l’ACPR a sélectionné un certain nombre de scénarios quantitatifs qui seront soumis à un groupe de banques et de compagnies d'assurance volontaires pour mener son premier exercice pilote d’évaluation du risque climatique.

Ce document propose un cadre analytique pour quantifier les impacts des politiques climatiques et de scénarios de transition sur les variables économiques et financières nécessaires à l'évaluation des risques financiers. En se concentrant sur les risques de transition, les scénarios envisagés incluent des hausses non-anticipées du prix du carbone et des chocs de productivité reflétant des processus de transition désordonnés.

Le cadre de modélisation s'appuie sur une série de modèles, calibrés sur les scénarios de référence de haut niveau du Réseau des banques centrales et des superviseurs pour le verdissement du système financier (NGFS). Le scénario de référence est aligné sur le narratif et les données du NGFS correspondant à une transition ordonnée vers une économie bas carbone. Les scénarios adverses présentent deux cas différents de transition désordonnée. Le premier concerne une transition retardée, qui ne serait mise en œuvre qu'à partir de 2030 et nécessiterait une révision brutale des politiques climatiques. Le second scénario couvre le cas d'une transition rapide et brutale, qui commencerait plus tôt, en 2025, mais supposerait des progrès technologiques plus limités et des effets d'éviction sur l’investissement conduisant à des niveaux de productivité plus faibles par rapport au scénario de référence.

Pour quantifier ces scénarios au niveau approprié en termes de granularité sectorielle et géographique, nous nous basons sur un cadre de modélisation reposant sur trois types d’outils. Premièrement, le modèle NiGEM est utilisé pour évaluer les impacts de ces scénarios, y compris le scénario de référence, sur les principales variables macroéconomiques et financières. Les simulations montrent que le resserrement des politiques climatiques, avec une forte augmentation du prix du carbone, se traduit par des chocs d'offre générant des effets négatifs sur la croissance et positifs sur l'inflation. Au niveau macroéconomique, chaque scénario inclut un détail couvrant 12 variables, telles que le PIB, l'inflation ou le chômage, et quatre blocs de pays (France, reste de l'UE, États-Unis et reste du monde).

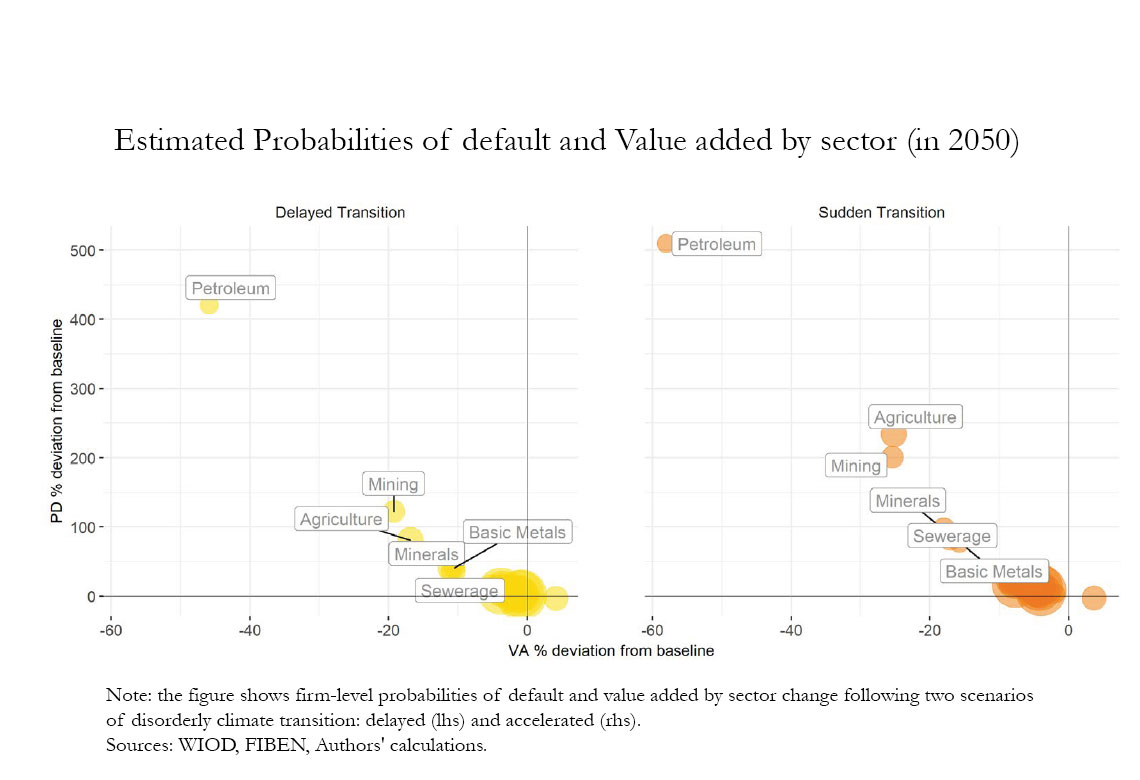

Le deuxième outil de modélisation concerne un modèle d’équilibre général statique, multi-pays et multi-secteurs, développé spécifiquement pour cet exercice. Ce modèle évalue les impacts des chocs du prix du carbone et de productivité sur 55 secteurs d’activité. Les résultats donnent une indication de l'ampleur des impacts sectoriels d'une transition désordonnée, révélant que les perturbations peuvent être significatives au niveau désagrégé.

Enfin, un bloc financier vient compléter ce cadre général afin d’estimer les impacts des scénarios sur un certain nombre de variables financières. Tout d'abord, le modèle de notation de la Banque de France, qui fournit des informations financières sur les entreprises, est utilisé pour générer des probabilités de défaut (PD) au niveau infra-sectoriel. Un certain nombre de modules macro-financiers sont ensuite reliés aux modèles précédents. Ils incluent un modèle d'actualisation des dividendes, calibré sur les résultats macroéconomiques et sectoriels pour chaque scénario afin d'estimer les impacts des chocs sur le prix des actions au niveau sectoriel. Des modules permettant des simulations d’impacts sur les taux d'intérêt sans risque (courbe EIOPA) et des écarts de taux (spreads de crédit) permettent de compléter l'ensemble des informations.

Les résultats montrent l'importance des impacts économiques négatifs des transitions désordonnées vers une économie bas carbone. Bien que les effets au niveau macroéconomique et sur les marchés financiers restent relativement limités, les impacts sur les secteurs exposés aux politiques de transition sont substantiels. Cette hétérogénéité sectorielle se retrouve également à un niveau infra-sectoriel, les entreprises des secteurs concernés étant affectées plus fortement par des transitions désordonnées. L'ampleur de ces impacts sectoriels et infra-sectoriels engendre des risques pour la stabilité financière qui sont potentiellement beaucoup plus prononcés que ne le suggèrent les effets macroéconomiques et financiers au niveau agrégé.

L'approche modulaire adoptée dans ce document offre une architecture souple et efficace, qui permet de relever séparément les nombreux défis de modélisation des politiques de transition. S'appuyant sur cette approche, l’ACPR a sélectionné un certain nombre de scénarios quantitatifs qui seront soumis à un groupe de banques et de compagnies d'assurance volontaires pour mener son premier exercice pilote d’évaluation du risque climatique.

Télécharger la version PDF du document

- Publié le 16/07/2020

- 68 page(s)

- EN

- PDF (5.2 Mo)

Mis à jour le : 16/07/2020 10:26