Document de travail n°747 : Demande de Liquidités Publiques et Indépendance de la Banque Centrale

Ce papier examine comment la demande privée de liquidités publiques affecte l'indépendance de la banque centrale vis-à-vis de l'autorité budgétaire. Alors que la fourniture de liquidités au secteur privé crée un certain degré de liberté entre les autorités budgétaires et monétaires, nous montrons que l'autorité la plus à même d'attirer la demande de liquidités privées peut en fin de compte imposer ses vues à l'autre.

Une banque centrale est indépendante si l'autorité budgétaire ne fait pas obstacle à la réalisation de ses objectifs, au premier rang desquels figure la stabilité des prix. Dans la plupart des modèles macroéconomiques, une condition nécessaire à l'équilibre, la " contrainte budgétaire intertemporelle du gouvernement ", impose de fortes restrictions aux politiques budgétaires et monétaires conjointement réalisables. En particulier, la banque centrale n'est indépendante que si l'autorité budgétaire peut s'engager dans une politique ricardienne, garantissant que la contrainte budgétaire s'applique quelle que soit la trajectoire du niveau des prix.

Cette étude prolonge ces modèles dans deux directions. Nous supposons d'abord que le secteur public peut fournir des supports de liquidité à l'économie, générant ainsi des ressources qui vont au-delà des excédents budgétaires. Cela pourrait atténuer l'interdépendance entre les politiques budgétaire et monétaire qui découle d'une contrainte budgétaire intertemporelle standard. Deuxièmement, plutôt que de supposer que les autorités budgétaires et monétaires s'engagent indéfiniment à respecter des règles, nous dotons les deux autorités d'objectifs et d'instruments et considérons les équilibres de Nash parfaits en sous jeu. Dit simplement, nous proposons une analyse formelle de la théorie des jeux du "jeu de la poule mouillée" de Wallace.

L'un des objectifs de ces extensions est d'évaluer l'indépendance de la banque centrale dans le contexte actuel. Plusieurs observateurs (par ex., Blanchard, 2019) soutiennent que le gouvernement américain devrait tirer parti des avantages de taux d'intérêt inférieurs aux taux de croissance en émettant davantage de dette à un coût budgétaire et inflationniste nul. Par ailleurs, les tentatives actuelles de l'exécutif américain pour influencer la politique monétaire ne sont apparemment pas perçues par les marchés comme du pur bruit (Bianchi et coll., 2019). Dans l'ensemble, par rapport à une vision du monde dans laquelle l'indépendance de la banque centrale est justifiée par une politique budgétaire ricardienne étant donné la contrainte budgétaire intertemporelle du gouvernement, le contexte actuel suggère d'une part que cette contrainte budgétaire est peut-être moins stricte, mais que la politique budgétaire, d'autre part, est loin d'être ricardienne. Quelle est l'implication de ces deux forces contradictoires pour l'indépendance de la banque centrale ?

Notre analyse permet de dégager les conclusions suivantes. Premièrement, nous proposons une formulation générale de la condition selon laquelle l'offre de liquidité publique rend l'arithmétique monétaire "plaisante", en ce sens qu'elle relâche l'interdépendance entre les politiques budgétaire et monétaire et élargit ainsi sensiblement l'ensemble des politiques réalisables conjointement.

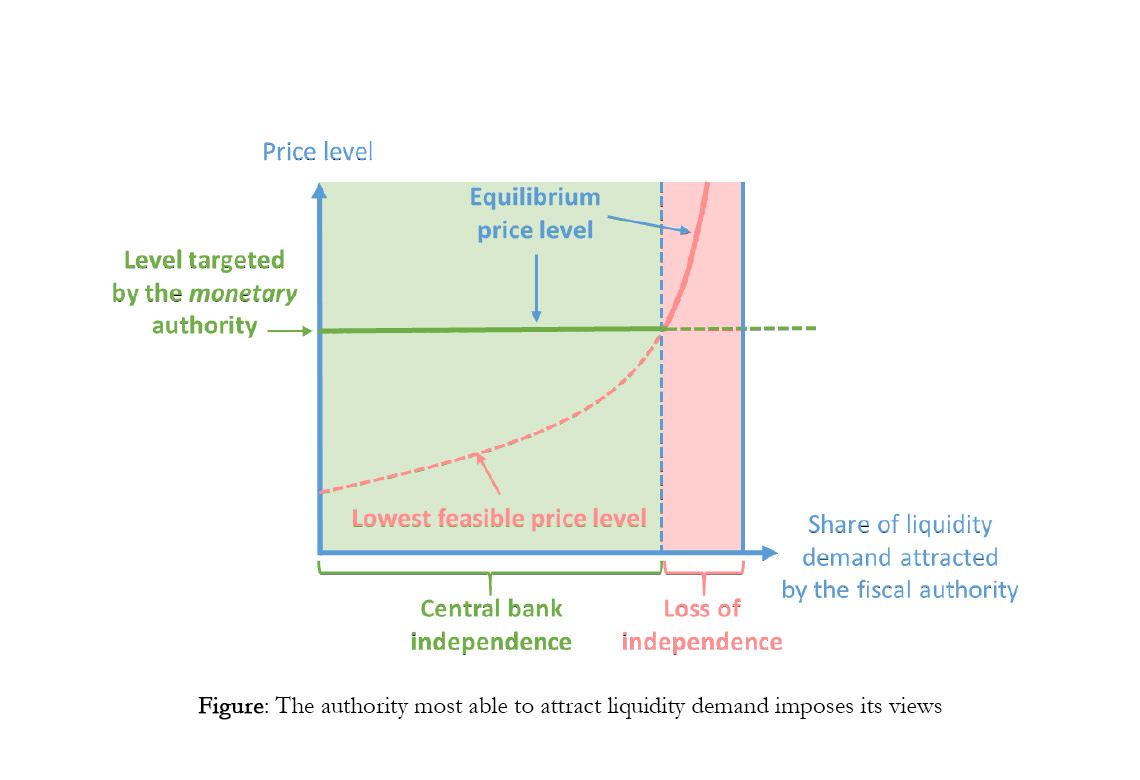

On pourrait conclure de cette dernière remarque que la demande de liquidité publique renforce l'indépendance de la banque centrale. Les résultats de notre analyse stratégique sont cependant plus sombres. Nous constatons que la demande de liquidités publiques, qui caractérise donc la marge de manœuvre entre les politiques budgétaire et monétaire, n'est en fait pas le déterminant essentiel de l'indépendance de la banque centrale lorsque les deux autorités sont stratégiques. C'est plutôt la capacité de la banque centrale à éponger la demande de liquidités publiques avant que l'autorité budgétaire ne le fasse par l'émission de dette qui garantit son indépendance. Nous constatons en effet que l'autorité qui répond le plus rapidement à la demande de liquidités peut forcer l'autre à « plier ». Il y a consolidation budgétaire et stabilité des prix si l'autorité monétaire absorbe la demande de liquidités, alors qu'il y a expansion budgétaire et inflation si l'autorité budgétaire le fait.

Notre approche stratégique offre des indications utiles sur la question que Sargent et Wallace (1981) soulèvent en conclusion de leur papier : « La question est de savoir quelle autorité intervient en premier, l'autorité monétaire ou l'autorité budgétaire ? En d'autres termes, qui impose une discipline à qui ? ». Nous soutenons que l'autorité qui agit en premier dans ce sens est celle qui absorbe la demande privée de liquidités. Si l'autorité budgétaire est le principal émetteur des passifs publics vendus au secteur privé, elle contrôle de facto les niveaux de prix futurs. Si l'autorité monétaire, au contraire, est cet émetteur principal, alors les trajectoires budgétaires ne dictent pas le niveau des prix.

Malgré la prévalence actuelle de taux d'intérêt bas par rapport à la croissance, et même si cette prévalence implique que l'émission de dette publique n'a pas de coût budgétaire, notre analyse implique donc que le plafonnement du ratio de l'encours de la dette publique au PIB reste une exigence pour l'indépendance de la banque centrale et la stabilité des prix. La valeur quantitative d'un tel plafonnement dépend de l'intensité de la demande privée de liquidités publiques par rapport à la croissance

Télécharger la version PDF du document

- Publié le 13/01/2020

- 46 page(s)

- EN

- PDF (2.02 Mo)

Mis à jour le : 13/01/2020 08:44