Évaluation des risques du système financier Évaluation des risques du système financier français - Juin 2021

Dans ce document:

Une stabilisation des principales vulnérabilités à court terme pour le système financier français

Bien que restant à un niveau élevé, les incertitudes liées à la crise sanitaire ont diminué. Les principales économies à travers le monde commencent à redémarrer au fur et à mesure de la progression des campagnes de vaccination.

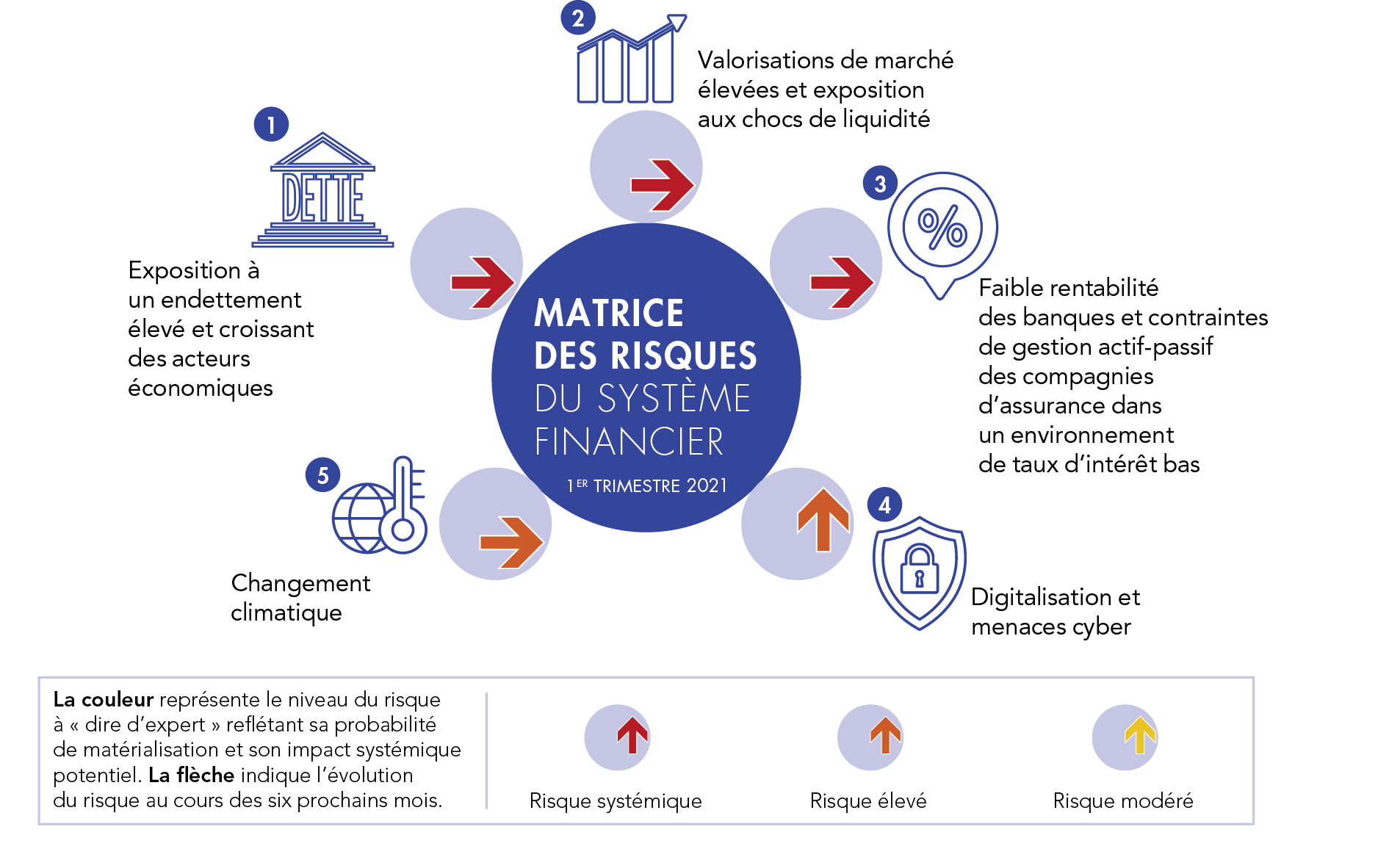

Cette note d’optimisme ne doit toutefois pas faire perdre de vue qu’avec la crise, les vulnérabilités pour le système financier français ont globalement progressé. L’endettement de l’économie dans son ensemble – mais au premier chef celui des entreprises non financières – reste le premier point de vigilance de cette évaluation. La plupart des entreprises non financières ont fait preuve de prudence en 2020 en cherchant à obtenir des liquidités pour traverser une période difficile. Cela s’est traduit par une hausse très forte de l’endettement brut, mais avec une augmentation parallèle – et dans une mesure similaire – des encours de trésorerie.

À la fin du premier semestre 2021, l’endettement brut se stabilise, tandis que l’endettement net reste sur les niveaux atteints fin 2019, du fait de la hausse concomitante de la trésorerie. Même si les niveaux de dette demeurent historiquement élevés, cette stabilisation est bienvenue après des années de hausse tendancielle. Cependant, les premières analyses des comptes de trésorerie montrent une certaine hétérogénéité des situations en fonction notamment des secteurs d’activité et de la taille des entreprises, indiquant qu’une partie des entreprises a utilisé les liquidités obtenues pendant la crise. La soutenabilité de la dette contractée au cours de la crise constitue un enjeu important, appelant un renforcement des fonds propres de certaines entreprises pour faciliter le financement des investissements productifs, tout en soutenant leur solvabilité et leur rentabilité future.

Compte tenu de la reprise qui se dessine au niveau mondial, et qui s’annonce à ce stade plus forte aux États-Unis qu’en Europe, la perspective d’une hausse de l’inflation outre-Atlantique a poussé les marchés financiers à réviser leurs anticipations. Cela s’est traduit par une hausse sensible des taux d’intérêt américains, sans toutefois changer structurellement l’environnement de taux d’intérêt bas, et avec un impact modéré à la hausse sur l’univers de taux de la zone euro. Ce contexte de taux d’intérêt bas éclaire par ailleurs plusieurs évènements de marché générateurs de volatilité, et symptomatiques d’une recherche de rendement par les investisseurs. Ces développements ponctuels ont été sans conséquence systémique mais révélateurs de vulnérabilités intrinsèques.

Si les taux d’intérêt devaient, à partir de leur niveau bas actuel, augmenter au sein de la zone euro, les impacts seraient d’ampleur contrastée selon les acteurs. Les acteurs non financiers ainsi que l’État empruntant à taux fixe et à moyen/long terme, un choc de taux d’intérêt ne se reflèterait dans leurs conditions globales d’emprunt que s’il était permanent, et affecterait graduellement la charge d’intérêt. Concernant les intermédiaires financiers, le risque de taux d’intérêt est encadré par la réglementation et une hausse des rendements de marché permettrait d’alléger les contraintes de gestion actif/passif pour les compagnies d’assurance, et de reconstituer la marge nette d’intérêt des banques. Enfin les valorisations de marché seraient marquées par davantage de volatilité et une

possible dépréciation de certains actifs financiers, qui serait fonction de l’ampleur du choc.

Les intérêts que paie l’État français ont diminué au cours des vingt dernières années, traduisant une baisse du coût du service de la dette publique malgré l’augmentation de son volume. Contrepartie d’un rôle bénéfique d’amortisseur de la crise sanitaire pour les acteurs économiques français, l’émission de dette publique a significativement augmenté. La hausse des taux d’intérêt observée au cours du premier semestre 2021 est suffisamment limitée pour ne pas affecter la capacité de remboursement de l’État. Mais elle rappelle que les conditions de marché peuvent évoluer, et qu’une stratégie de désendettement sur le long terme est une condition préalable pour que l’État puisse de nouveau jouer un rôle d’amortisseur des chocs économiques à l’avenir.

Du point de vue des établissements de crédit français, la pentification à la hausse des rendements obligataires pourrait contribuer à atténuer le risque concernant leur rentabilité future. Sur fond de publication de résultats positifs durant le premier semestre 2021 et de conditions de refinancement toujours favorables de l’Eurosystème, la valorisation boursière des principaux établissements français s’est appréciée. Même si ces niveaux restent bas d’un point de vue historique, cette appréciation traduit un certain retour, non seulement de l’appétit des investisseurs, mais aussi de leur confiance dans la solidité des acteurs financiers. Les ratios réglementaires des banques restent en effet solides : les niveaux de solvabilité ont légèrement progressé en 2020, le ratio de levier reste stable et les ratios de liquidité ont significativement progressé. La situation des assureurs est similaire à celle des banques, avec un ratio réglementaire bien au-delà du minimum.

Les vulnérabilités liées à l’adaptation à des changements structurels se font plus prégnantes

La crise sanitaire aura contribué à accélérer la transition numérique de l’économie, qui touche tout particulièrement le secteur financier et les moyens de paiement. Dans ce contexte, les modèles d’affaires traditionnels des banques doivent s’adapter face à l’émergence de nouveaux modes de consommation des

services financiers et de nouveaux concurrents dans la fourniture de ces services, ce qui nécessite des investissements technologiques importants et pesant là encore sur le compte de résultat des banques à court terme.

Cette accélération de la numérisation renforce aussi potentiellement les vulnérabilités à d’éventuelles attaques cyber, dont la nature et l’ampleur pourraient prendre un caractère systémique.

Un autre défi structurel concerne les enjeux liés au climat, notamment au travers des risques liés à la transition vers une économie neutre en carbone, et des risques physiques liés au changement climatique. L’horizon de la matérialisation de ces risques peut paraître lointain, mais les premières analyses menées par la communauté internationale – dans lesquelles la Banque de France et l’Autorité de contrôle prudentiel et de résolution (ACPR) ont un rôle pionnier – montrent qu’une action immédiate et lissée dans le temps engendrerait le moins de vulnérabilités et serait la plus efficace pour la stabilité financière. C’est l’un des enseignements que l’on peut tirer de l’exercice pilote sur les risques climatiques pour les assurances et les banques, conduit par l’ACPR et publié en

mai 2021.

Des éléments de résilience qui sont toujours à l’oeuvre

Face à ces vulnérabilités bien identifiées et qui restent à un niveau élevé, des éléments de résilience du système financier lui permettent d’assurer –globalement – son rôle de financement de l’économie réelle. Le stress économique et financier subi en 2020 est intervenu dans un contexte de solvabilité et de liquidité élevées des établissements financiers ; il aura cependant révélé que la résilience de certains segments du secteur non bancaire doit encore être améliorée. Des travaux internationaux ont été engagés sur ce terrain (au sein du Conseil de stabilité financière, notamment sur les fonds monétaires).

En outre, les autorités ont déployé avec efficacité un arsenal important de mesures visant à lutter contre les effets de la crise sanitaire. Le retrait de ces mesures, une fois la crise sanitaire passée, devrait se faire de manière progressive. Pour traduire ces éléments, la matrice des risques actualisée dans ce document présente de manière explicite les éléments de résilience en regard des vulnérabilités identifiées.

Télécharger la version PDF du document

publication

Évaluation des risques du système financier Évaluation des risques du système financier français - Juin 2021

- Publié le 28/06/2021

- 59 page(s)

- FR

- PDF (3.45 Mo)

Mis à jour le : 28/06/2021 12:42