Document de travail n°666 : Financement en dollars et exportations des entreprises

Comment les frictions financières sur les marchés des changes affectent-elles les exportations au niveau de l'entreprise? Antoine Berthou, Guillaume Horny & Jean-Stéphane Mésonnier apportent une nouvelle réponse à cette question en se penchant sur un épisode récent de l'été 2011, où le coût du financement en dollars américains a considérablement augmenté pour les banques européennes et leurs clients. Leur analyse s'appuie sur un ensemble de données unique de banques et d'exportateurs appariés situés en France, et mesure l'exposition des exportateurs individuels au choc du financement en dollars de 2011 en utilisant l'information sur les engagements transfrontaliers en dollars américains de leurs banques avant le choc. En contrôlant à la fois pour les facteurs observés et non observés au niveau de l'entreprise et pour la demande au niveau des produits exportés sur chaque marché de destination, les auteurs constatent que les entreprises plus exposées au choc ont réduit davantage leurs exportations vers les États-Unis au cours des douze mois qui ont suivi le choc. L'effet de ce coût financier des exports équivaut à celui qu’aurait une hausse hypothétique des tarifs douaniers américains de 2 à 5 points de pourcentage. Enfin, Berthou, Horny & Mésonnier documentent les différents canaux de transmission liés à la couverture naturelle des entreprises, au pouvoir de marché, aux relations avec les banques américaines en France ou à l'utilisation d'instruments financiers de couverture.

Exporter vers certaines destinations comporte un risque de change pour l'exportateur. Par exemple, lorsque les entreprises européennes vendent des marchandises aux États-Unis, elles sont majoritairement payées par leurs clients en dollars américains plutôt qu'en euros. Fixer le prix de ses exportations dans la devise de l'importateur expose l'entreprise à un risque de conversion, puisque les recettes d'exportation sont libellées en dollars US alors que la dette mobilisée pour financer le fonds de roulement est libellée en euros. Ce problème est renforcé par les longs délais de paiement typiques des transactions commerciales internationales. Dans cette situation, une pratique courante de couverture consiste pour l'exportateur à emprunter aujourd'hui la valeur de ses recettes d'exportation futures dans la devise de l'importateur (ou à acheter des contrats dérivés de couverture) auprès d'une banque. Le succès d'une telle stratégie dépend donc essentiellement de la capacité de la banque de l'exportateur à accorder un financement en devises étrangères à un prix raisonnable. Dans une période de tension sur le marché des changes, la capacité des entreprises exportatrices à trouver un financement en devises étrangères peut donc être limitée, ce qui ajoute un coût financier au commerce à d'autres coûts commerciaux classiques comme les tarifs douaniers ou le transport. Par conséquent, la capacité du système financier national à fournir sans frictions aux exportateurs les devises étrangères dont ils ont besoin pour financer leur activité peut s'avérer une contribution importante à la compétitivité du pays.

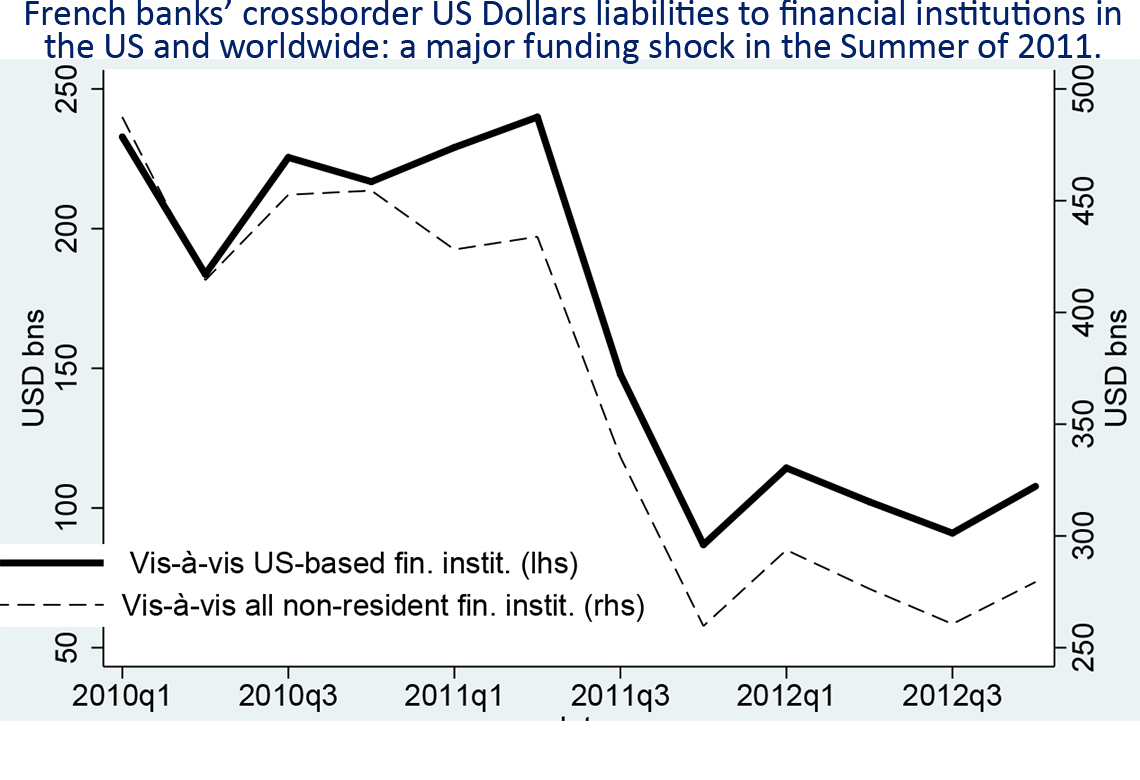

Dans ce papier, nous montrons que les chocs qui augmentent le coût du financement en devises étrangères pour les exportateurs ont une incidence négative sur leurs résultats à l'exportation. Notre analyse exploite un choc exogène important sur le coût des financements en dollar US pour les banques françaises et leurs clients domestiques au second semestre 2011. Alors que la crise de la dette souveraine en zone euro s'aggravait en 2011, les fonds monétaires américains ont commencé à s'inquiéter de la solvabilité des groupes bancaires européens. En conséquence, ils ont globalement réduit leurs prêts en dollars aux banques européennes. Par ailleurs, l'aggravation des tensions sur le taux de change euro-dollar s'est matérialisée par de fortes déviations par rapport à la parité des taux d'intérêt couverts. Globalement, ce choc s'est traduit par une augmentation du coût du financement en dollars pour les banques européennes et leurs clients.

Nous examinons si ce choc de financement propre au dollar a affecté la performance des entreprises françaises à l'exportation vers les États-Unis, un marché où la plupart des importations sont libellées en dollars américains. Afin d'identifier les effets de ce choc, nous construisons une mesure ex ante de l'exposition des exportateurs français au choc de financement en dollars américains de 2011 à l'aide d'un ensemble de données unique qui fusionne des informations désagrégées sur les engagements en dollars transfrontaliers des banques françaises avec des données exhaustives sur les relations de crédit entre banques et firmes et sur les exportations des entreprises. Nous constatons que les entreprises plus exposées au choc ont davantage réduit leurs exportations vers les États-Unis au cours des douze mois qui ont suivi le choc. Avec notre spécification principale, l'estimation montre qu'une augmentation d'un écart-type (2,52 points de pourcentage) de l'exposition ex ante des entreprises au financement en dollars est associée à une réduction des exportations vers les États-Unis de 3,6 % par rapport à d'autres destinations. L'effet du choc de financement en dollars s'avère en outre fortement non linéaire, puisque les entreprises qui se situent dans les 33 % supérieurs de la distribution de l'exposition réagissent environ 9 fois plus que les entreprises du tiers inférieur. De plus, nous montrons que le choc de financement du dollar américain a réduit la probabilité de survie des exportateurs français sur le marché américain. Cet impact n'est pas négligeable sur le plan économique: selon nos calculs, l'impact moyen sur les exportations françaises vers les États-Unis de cette hausse du coût financier du commerce, spécifique à cette destination, est en effet proche de l'effet d'une hausse hypothétique des tarifs douaniers américains de 2 à 5 points de pourcentage.

Télécharger la version PDF du document

- Publié le 07/03/2018

- 67 page(s)

- EN

- PDF (2.16 Mo)

Mis à jour le : 07/03/2018 14:27