Document de travail n°726 : Inférence bayésienne pour les modèles autorégressifs asymétriques à changements de régimes markoviens

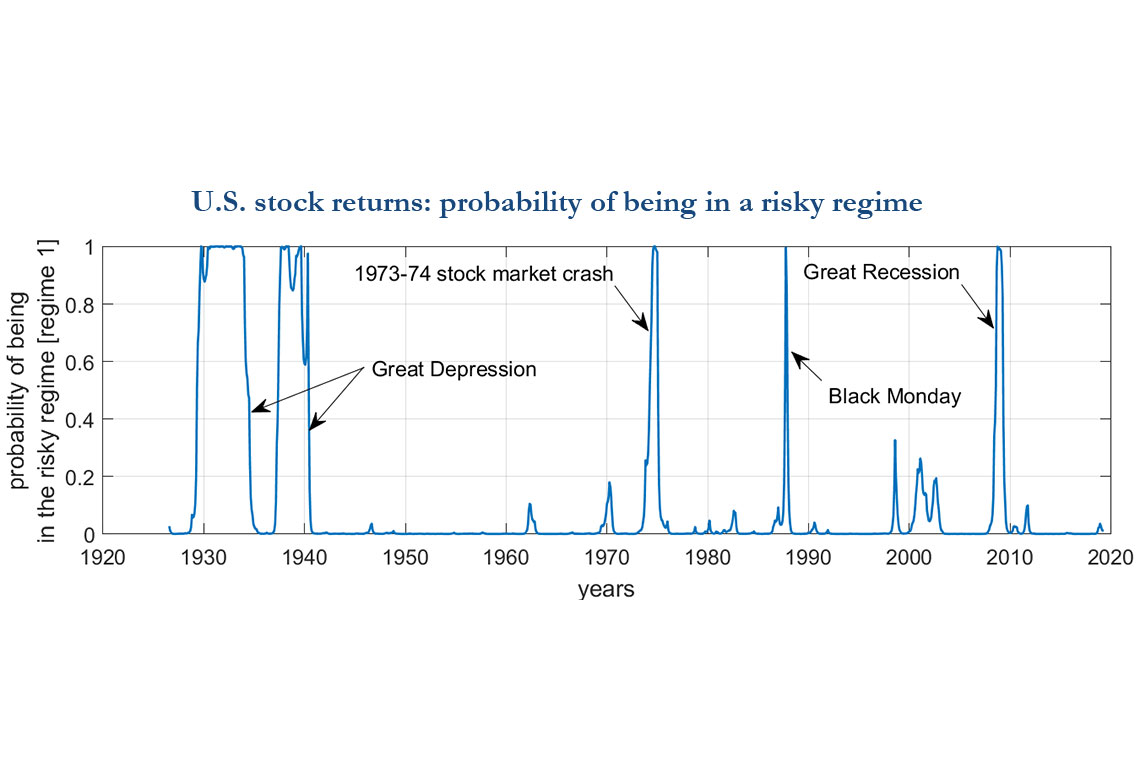

Nous examinons les modèles autorégressifs à changements de régimes markoviens dans lesquels l’hypothèse gaussienne communément utilisée est remplacée par une loi normale asymétrique. Ceci permet de détecter des changements de régimes non seulement dans la moyenne et la variance d’une série temporelle donnée, mais également dans son asymétrie. Un cadre bayésien est proposé à l’aide d’un algorithme de Monte Carlo par chaîne de Markov. Nos distributions informatives a priori permettent d’obtenir une expression analytique des distributions postérieures conditionnelles, dont l’échantillonnage peut être conduit efficacement à l’aide d’un échantillonneur de Gibbs. Un exemple de résultats obtenus à partir de données réelles issues des marchés boursiers américains illustre la pertinence de la méthodologie.

Télécharger la version PDF du document

- Publié le 23/08/2019

- 28 page(s)

- EN

- PDF (2.01 Mo)

Mis à jour le : 23/08/2019 17:06