Document de travail n°855 : La banque centrale, le trésor ou le marché : qui détermine le niveau des prix ?

Cet article étudie un modèle dans lequel le niveau des prix est le résultat d'interactions stratégiques dynamiques entre une autorité budgétaire, une autorité monétaire et des investisseurs. L'« arithmétique monétariste déplaisante » par laquelle une expansion budgétaire agressive oblige l'autorité monétaire à plier devant l’autorité budgétaire et à réduire les engagements publics par l’inflation peut être contenue par les forces du marché : la dominance monétaire prévaut si une telle expansion budgétaire est accompagnée d'un taux d'intérêt réel plus élevé sur les engagements publics, en raison par exemple de l’effet d'éviction de l'investissement privé. Le modèle fournit des implications empiriques concernant la dynamique jointe de la dette publique et du niveau des prix, et des implications politiques concernant la gestion des bilans des banques centrales.

Ce document décrit le jeu joué par une autorité budgétaire visant à dépenser autant qu'elle le peut et une autorité monétaire ciblant une certaine trajectoire du niveau des prix. Le lien entre les deux autorités est que les deux autorités n'aiment pas, dans une certaine mesure, le défaut souverain. L'objectif de ce document de travail est de déterminer les conditions selon lesquelles une autorité impose ses vues à l'autre autorité. Ce résumé non technique décrit les principaux résultats de l'article.

Nous étudions un jeu à deux dates que nous étendons ensuite à plusieurs dates. Par rapport à la littérature, nous supposons que les autorités budgétaires et monétaires ne peuvent pas s'engager sur les politiques futures. L'autorité monétaire émet des réserves, fixe les taux d’intérêt et peut utiliser une partie du produit pour racheter les obligations émises par le gouvernement. L'autorité budgétaire émet des dettes, peut faire défaut sur les dettes passées et consomme. Le niveau des prix est le prix des biens en termes de réserves.

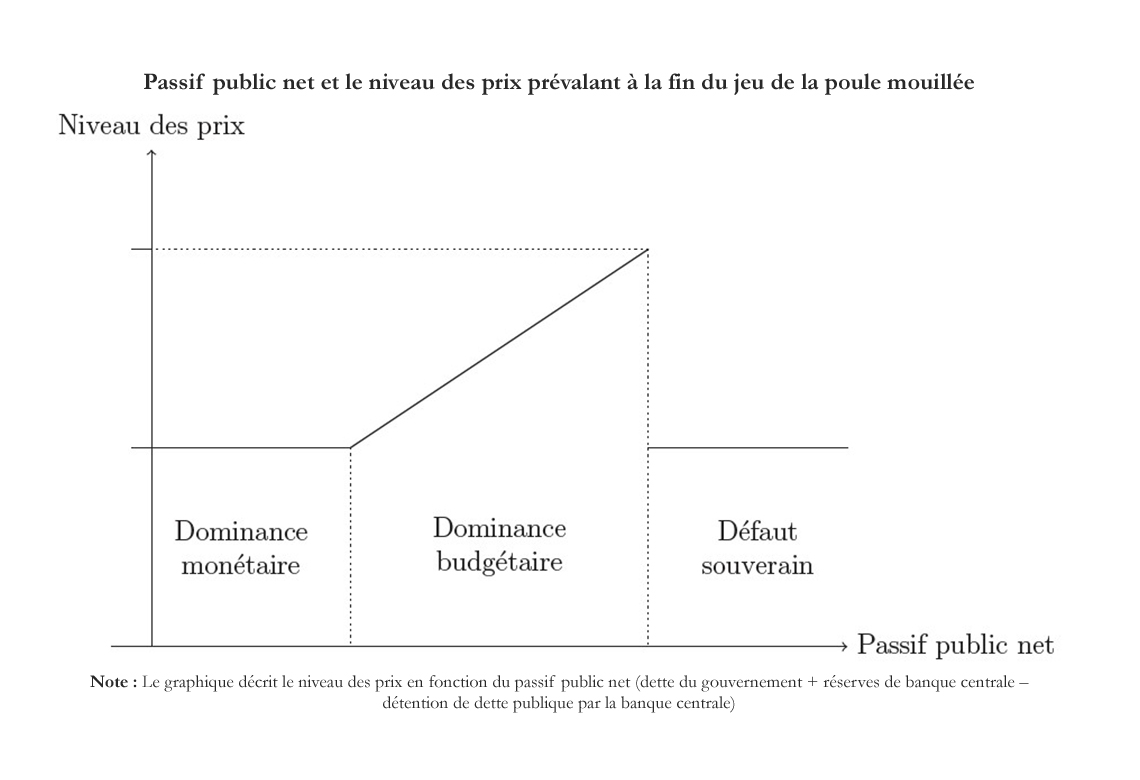

Le niveau des prix peut dépendre du passif public net. Nous appelons dominance budgétaire la situation dans laquelle l'autorité budgétaire impose ses vues à l'autorité monétaire - lorsque l'autorité monétaire s'écarte de son objectif de stabilité des prix pour assurer la soutenabilité de la dette publique. Notre premier résultat est qu'à la fin du jeu, la dominance budgétaire prévaut lorsque le passif public aux mains du secteur privé dépasse les ressources publiques réelles. Lorsque le passif public net est suffisamment faible, la dominance monétaire prévaut. Enfin, lorsque celui-ci est si élevés que le niveau de prix requis pour rendre la dette soutenable dépasse ce que l'autorité monétaire est prête à tolérer pour éviter le défaut de paiement, l'autorité monétaire préfère laisser le gouvernement faire défaut. La figure ci-dessous montre la relation entre le niveau des prix à la date terminale et le passif public net.

La dominance budgétaire n'apparaît que lorsque toutes les capacités budgétaires sont épuisées. Si le gouvernement ne peut pas s'engager, contrairement à Sargent et Wallace (1981), la banque centrale peut résister et éviter la dominance budgétaire tant que l'autorité budgétaire peut augmenter ses revenus. Ainsi, la dominance budgétaire, comme celle de la région centrale de la figure ci-dessus, se produit lorsque le passif public net dépasse les ressources réelles du secteur public multipliées par l'objectif de prix de la banque centrale. Dans ce cas, la banque centrale s'écarte de son objectif et prend toute mesure nécessaire pour obtenir le niveau de prix minimum qui assure la soutenabilité de la dette. La dominance budgétaire exige donc que l'autorité budgétaire n'ait plus d'espace budgétaire.

L'épuisement de la capacité budgétaire peut s'avérer coûteux pour l'autorité budgétaire : cela nécessite de répartir les dépenses dans le temps d'une manière spécifique (éventuellement sous-optimale) et cela laisse peu de marge pour absorber de nouveaux chocs macroéconomiques. L'article explore uniquement le premier type de coûts. Lorsqu'elle choisit sa politique optimale d'émission de dette, l'autorité budgétaire doit donc arbitrer entre le coût de la surémission et les gains potentiels de l'inflation. L'autorité budgétaire ne choisira pas délibérément la dominance budgétaire si les coûts d'allocation dominent les gains liés à l'inflation. L'article montre que c'est le cas lorsque le passif nominal hérité du passé est faible, que l'autorité budgétaire est suffisamment patiente, que les ressources budgétaires futures sont importantes et que les taux réels sont sensibles au niveau de la dette publique.

Comment l'autorité monétaire peut-elle atténuer le coût de la dominance budgétaire ? Lorsque la dette héritée du passé est énorme, la domination fiscale est inévitable car les ressources réelles sont insuffisantes pour rembourser la dette héritée du passé avec des prix conformes à l'objectif. Dans certains cas, l'autorité monétaire peut alors atténuer le coût de la domination budgétaire en augmentant modérément l'inflation de manière préventive. Ce faisant, l'autorité monétaire réduit les incitations de l'autorité budgétaire à s'engager dans une stratégie de domination budgétaire.

Lorsque la dette se rembourse d'elle-même en raison d'une inefficacité dynamique. Dans ce cas, une partie de la dette publique peut ne pas être couverte par les futurs excédents primaires. Cette part est cependant fragile et dépend de croyances auto-réalisatrices sur la future demande privée pour la dette publique. Dans un tel contexte, le secteur privé peut crever la bulle s'il est déçu par certaines décisions du secteur public, lui accordant un privilège exorbitant. Dans un tel environnement, le secteur privé, par le biais de menaces hors équilibre, détermine qui gagne le jeu de la poule mouillée conduisant à ce que nous appelons la dominance du marché. La dominance budgétaire et monétaire peut prévaloir en fonction de la stratégie hors équilibre du secteur privé.

Télécharger la version PDF du document

- Publié le 17/12/2021

- 65 page(s)

- FR

- PDF (839.36 Ko)

Mis à jour le : 17/12/2021 15:02