Document de travail n°905 : La courbe IS dynamique lorsqu'il y a à la fois investissement et épargne

La courbe IS dynamique des modèles nouveaux-keynésiens donne la dépendance de la demande agrégée vis-à-vis des taux d'intérêt futurs, mais uniquement dans le cas où il n'y a pas d'investissement et où le canal des taux d'intérêt n’a son origine que dans les décisions d'épargne des ménages. Cet article dérive la courbe IS dynamique de manière analytique dans un modèle avec investissement, où le canal des taux d'intérêt a son origine à la fois dans les décisions d'épargne des ménages et dans les décisions d'investissement des entreprises. Cette courbe IS dynamique généralisée met en lumière plusieurs nouveaux facteurs qui déterminent la dépendance de la demande agrégée vis-à-vis des taux d'intérêt. En particulier, les taux d'intérêt sont escomptés dans l'investissement et la demande agrégée si et seulement si l'élasticité intertemporelle de substitution de la consommation (IES) est suffisamment faible. L’hypothèse additionnelle d’hétérogénéité des ménages peut également générer une escompte des taux d’intérêt dans la consommation agrégée, à travers un nouveau mécanisme qui ne repose pas sur l'épargne de précaution. L'hétérogénéité des ménages génère une escompte des taux d’intérêt en faisant réagir la consommation aux taux d'intérêt principalement comme un effet d'entraînement de la réponse de l'investissement, et non via la substitution intertemporelle.

Le canal du taux d'intérêt est essentiel pour la transmission de la politique monétaire, mais la question de savoir s'il est correctement pris en compte dans les modèles de référence de la demande agrégée a fait l'objet de nombreux débats ces dernières années. Dans les modèles de référence, la dépendance de la demande agrégée vis-à-vis des taux d’intérêt est capturée par l’équation d’Euler, qui prend son origine dans le désir des ménages de lisser leur consommation au cours du temps. L'équation d'Euler améliore la courbe IS statique d'IS-LM en étant une courbe IS dynamique, rendant compte de la dépendance de la demande agrégée vis-à-vis de tous les taux d'intérêt futurs, et pas seulement des taux présents. Mais la dépendance précise qu'elle assigne semble irréaliste. Parce qu'elle pondère tous les taux d'intérêt de la même façon, l'équation d'Euler donne un poids exagérément élevé aux taux d'intérêt futurs. D'où le puzzle de la forward guidance (Del Negro, Giannoni et Patterson, 2012 ; Carlstrom (Fuerst) et Paustian (2015) qui questionne la capacité de l’équation d’Euler à capturer la dimension intertemporelle de la courbe IS.

La littérature récente sur la demande agrégée a examiné plusieurs hypothèses relatives à la modélisation de la consommation des ménages, telles que l’hétérogénéité ou la rationalité bornée, qui peuvent ajouter une escompte du futur à la courbe IS dynamique (c’est-à-dire que l’effet des réductions de taux d’intérêt est plus faible le plus lointain l’horizon de la réduction des taux d’intérêt). Même si ces modèles montrent souvent que la substitution intertemporelle n’est alors que la première étape d’un canal de transmission passant par plusieurs mécanismes d’amplification, ils conservent l’hypothèse sous-jacente que le canal du taux d’intérêt trouve son origine dans la volonté des ménages (au moins pour certains) de substituer la consommation intertemporelle.

Ce sur quoi les taux d'intérêt ont un levier initial, cependant, n'est pas seulement la consommation des ménages, mais aussi (peut-être principalement) l'investissement des entreprises. Afin de rendre compte de la dépendance de la demande agrégée vis-à-vis des taux d’intérêt futurs, considérer la courbe IS dynamique dans un modèle dans lequel le canal du taux d’intérêt trouve son origine à la fois dans les décisions d’épargne des ménages et dans les décisions d’investissement des entreprises (comme dans la courbe IS d’origine d’IS-LM) peut être mieux adapté.

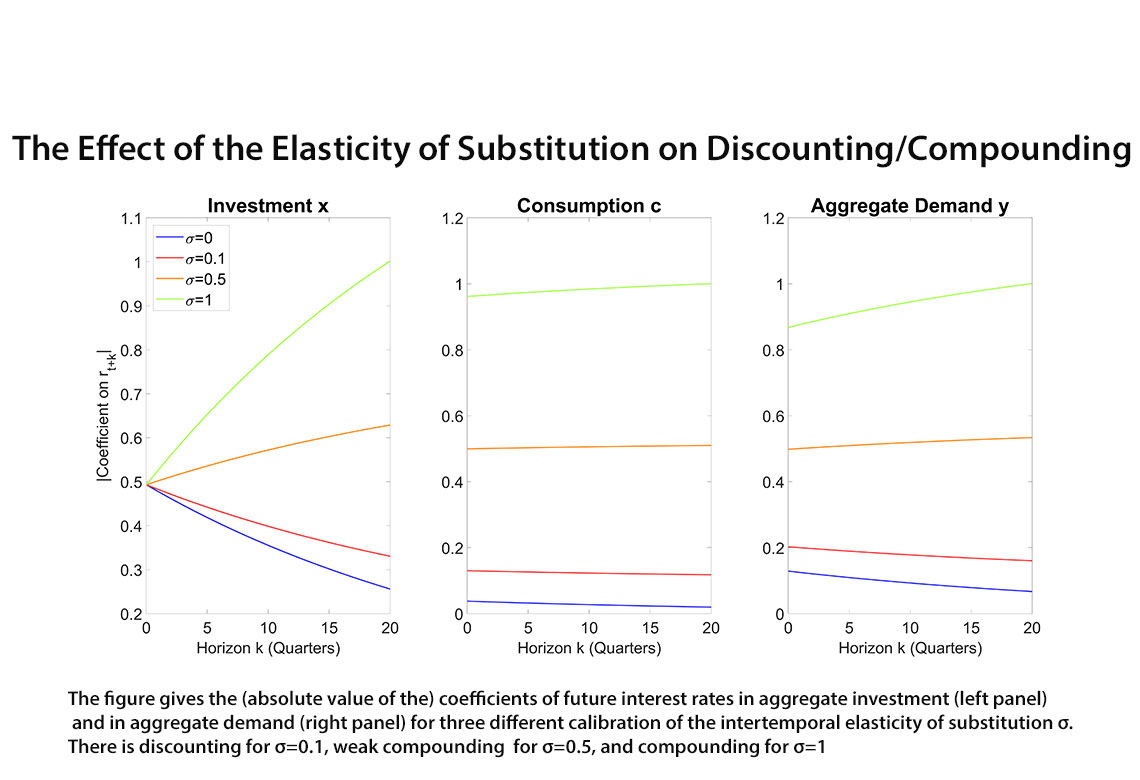

Cet article dérive une expression analytique de la courbe dynamique IS dans un modèle intégrant à la fois la consommation et l’investissement, en prenant en compte les composantes épargne et investissement du canal du taux d’intérêt. Il montre que le poids des taux d’intérêt futurs dans la courbe IS dynamique généralisée est déterminé par plusieurs nouveaux facteurs absents de la courbe IS canonique qui s’abstrait de la composante investissement. En particulier, l’élasticité intertemporelle de substitution de la consommation (IES) est alors un déterminant essentiel de l’ampleur de l’escompte du future dans la demande agrégée. Pour une IES basse - inférieur à 0,3 dans la calibration principale que j’utilise - les taux d’intérêt sont escomptés dans la courbe IS dynamique, tandis que pour une IES plus élevée, ils sont composés (c’est-à-dire que l’effet des réductions de taux d’intérêt est plus fort, plus l’horizon du taux d’intérêt est élevé). Intuitivement, cela s’explique par le fait que l’IES détermine l’importance relative des deux composantes du canal du taux d’intérêt, et que celle qui trouve son origine dans la demande d’investissement escompte les taux d’intérêt futurs plus fortement que celle qui trouve son origine dans la substitution intertemporelle.

Télécharger la version PDF du document

- Publié le 25/01/2023

- 43 page(s)

- FR

- PDF (2.38 Mo)

Mis à jour le : 25/01/2023 11:50