Document de travail n°895 : L’adoption des Fintech favorise-t-elle l’entreprenariat ? Le cas de la Chine

L'essor des technologies financières (FinTech) en Chine au cours de la dernière décennie a modifié le paysage financier traditionnel du pays. Nous étudions la relation entre l’adoption de ces services et la part de l’entreprenariat dans la population totale. Nous construisons un indicateur de l'adoption relative des FinTech au niveau provincial dans le pays, et montrons que la numérisation des services financiers est associée à une part plus élevée d’autoentrepreneurs dans la population totale. Dans les zones rurales, l'étendue de la couverture des services financiers numérisés est à l'origine de cet impact positif, tandis que dans les zones urbaines, les services d'assurance numérisés semblent avoir plus d'influence. Nous montrons également que le passage à l'emploi indépendant ne se fait pas au détriment de l'emploi au sein des entreprises privées dans le pays.

Les technologies financières (FinTech) se sont développées rapidement en Chine, et à grande échelle. Le volume annuel des paiements mobiles était équivalent à 38 % du PIB en 2018, contre moins de 2 % du PIB aux États-Unis (FSB, 2020). Cette tendance est liée à plusieurs facteurs clés. Le premier tient aux lacunes du système financier existant (Arner et al., 2015). La répression financière en Chine a en effet canalisé les capitaux vers les grandes entreprises d'État, à des taux préférentiels (Lardy, 2015). Cette allocation des financements s’est faite au détriment des individus et des PME, en particulier dans les zones rurales. Deuxièmement, l'essor des smartphones et la faible agilité du secteur bancaire traditionnel ont ouvert la voie à l'adoption massive des paiements mobiles. En plus des inefficacités du système financier traditionnel, un réseau fragmenté de commerçants locaux, par exemple, a créé une énorme opportunité pour le e-commerce.

L'impact des FinTech sur l'inclusion financière des entreprises et des ménages est étudié dans la littérature. Plusieurs papiers montrent un impact positif du développement des FinTech sur l'inclusion financière, en particulier dans les économies émergentes et en développement où les besoins financiers ne sont pas satisfaits par les prêteurs traditionnels (Bazarbash et al., 2020 ; Demirguc-Kunt et al., 2018 ; Shrader et Duflos, 2014). Nous étudions l'impact de ces développements sur l'entrepreneuriat.

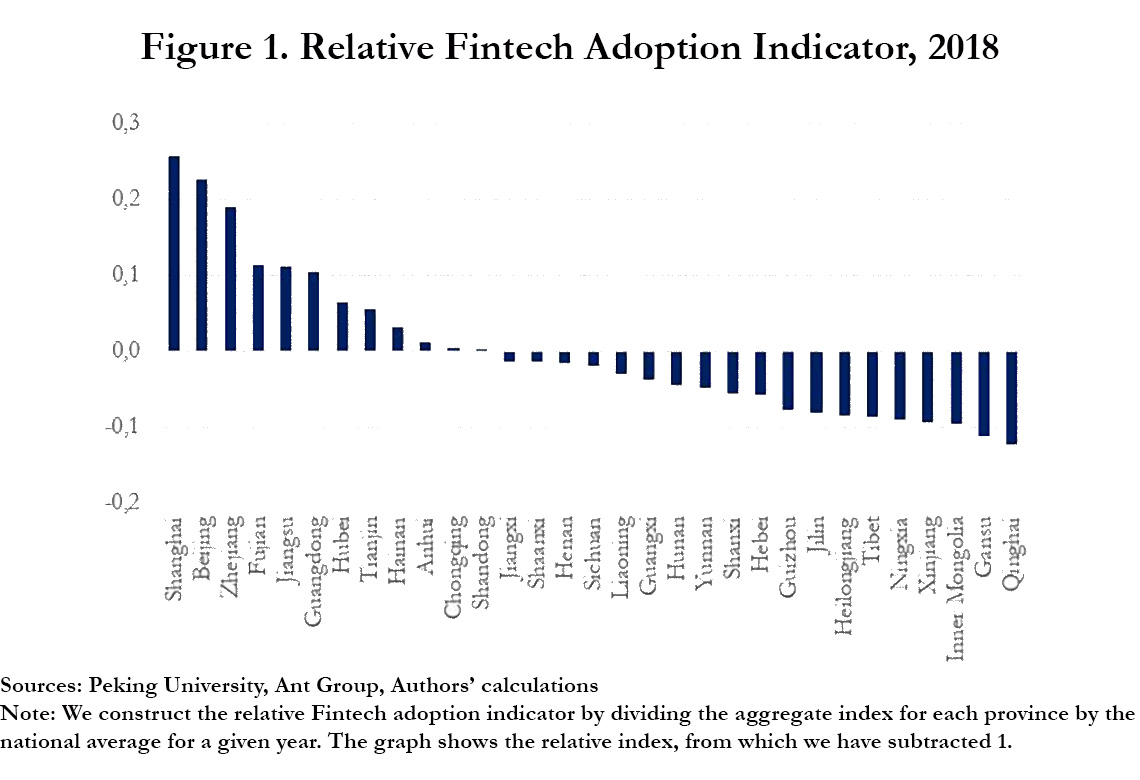

Dans la mesure où les entreprises FinTech en Chine se sont développées en dehors d’un cadre réglementaire strict, en particulier concernant la transparence de leurs activités, les données granulaires sur leurs différents services ne sont pas facilement accessibles aux décideurs politiques et aux universitaires. À moins que les données ne soient mises à disposition par les entreprises FinTech elles-mêmes, elles restent rares. C’est pourquoi nous exploitons dans cette étude l'indice d'inclusion financière numérique de l'Université de Pékin, construit à partir de données fournies par un acteur majeur de la FinTech chinoise : Ant Group, qui opère Alipay, l'une des deux plateformes financières numériques dominantes en Chine. L'indice compile des informations recueillies au niveau provincial sur différentes dimensions de la pénétration des FinTech (étendue de la couverture, profondeur de l'utilisation et degré de numérisation), ainsi que sur différentes lignes de produits (crédit, assurance, paiements). Nous construisons un indicateur d'adoption relative des FinTech, montrant le degré de pénétration des FinTech dans chaque province, par rapport à la moyenne nationale sur une année donnée.

Nous montrons que la numérisation des services financiers à un niveau agrégé est associée à une part plus élevée de travailleurs indépendants dans la population totale. Dans les zones rurales, c’est l'étendue de la couverture des services financiers numérisés qui est à l'origine de l'impact positif sur la part de l'emploi indépendant. Selon nous, ce résultat illustre l'hypothèse sous-jacente selon laquelle l'infrastructure financière numérique créée par les entreprises FinTech permet aux entrepreneurs de puiser dans un réseau plus large de contacts formels et informels pour répondre aux besoins de financement non satisfaits, en particulier dans les zones rurales. Dans les zones urbaines, les services d'assurance numérisés semblent avoir plus d'influence. Nous soutenons que l'assurance peut aider les entrepreneurs à mieux gérer et équilibrer leurs risques personnels et professionnels. Les services traditionnels peuvent ne pas être bien adaptés aux besoins des personnes mal desservies financièrement, en particulier dans les économies en développement (Raithatha & Priebe 2020, Benami & Carter 2021), alors que les services numérisés pourraient répondre à ces besoins. Nous montrons également que le renforcement du travail indépendant ne se fait pas au détriment de l'emploi dans les entreprises privées dans le pays.

Télécharger la version PDF du document

- Publié le 13/12/2022

- 33 page(s)

- FR

- PDF (1.43 Mo)

Mis à jour le : 13/12/2022 11:18