Document de travail n°777 : Le financement de l’investissement : taille des entreprises, taille et nature de l’investissement

Comment les entreprises financent elles leur investissement ? En quelle mesure la stratégie de financement dépend de la nature, de la taille de l’investissement ou de la taille de l’entreprise ? À partir de données individuelles d’entreprises représentant 72 % de la valeur ajoutée en France et couvrant trois décennies, notre travail adresse ces questions et fournit une description complète de la contribution de différentes ressources au financement de l’investissement. Nous montrons une forte hétérogénéité en coupe dans la stratégie de financement en fonction de la taille de l’entreprise, de la taille de l’investissement et de la nature de l’investissement. Nous montrons que la vision répandue du rôle central du crédit bancaire dans une « économie bancaire » s’affaiblit lorsque l’on considère le financement d’immobilisations incorporelles, de petits investissements ou pour les grandes entreprises.

Le faible niveau d’investissement des entreprises a été identifié comme l’un des principaux faits marquants de l’après-crise 2008 (Banerjee et al. 2015, Fay et al. 2017). Pour l’expliquer, plusieurs arguments ont été avancés tel que le faible niveau de concurrence (Gutiérrez and Philippon, 2017), la hausse de l’investissement incorporel (l’investissement incorporel étant difficilement mesurable, Alexander and Eberly, 2018), la mondialisation ou encore certains facteurs financiers (Acharya and Plantin, 2019). Concernant ce dernier argument, de nombreux articles ont mis en évidence comment des frictions sur une source de financement externe (bancaire ou obligataire) pouvaient limiter l’investissement des entreprises. Cependant, il existe encore trop peu de travaux analysant la structure de financement de l’investissement dans son ensemble, c’est-à-dire dans quelle mesure les entreprises s’appuient sur différentes ressources pour financer leur investissement.

Dans ce contexte, le présent article fournit une vision d’ensemble sur le rôle de chacune des différentes ressources dans le financement de l’investissement et du cycle d’exploitation. Pour cela, nous utilisons une base de données individuelle d’entreprises représentant 72 % de la valeur ajoutée des sociétés non financières en France et couvrant aussi bien de très petites entreprises que les grandes entreprises sur une période de trois décennies. En raison de la granularité des informations sur l’actif et le passif des entreprises, du nombre d’entreprises couvertes ou encore de la longueur de la période étudiée, ce travail est unique.

Le papier analyse le financement de l’investissement en intégrant plusieurs faits marquants des trois dernières décennies. Tout d’abord, l’hétérogénéité intersectorielle a significativement augmenté (Renens, 2018; Bernard et al., 2019) et il est désormais clairement documenté que la distribution des tailles d’entreprise suit une loi de puissance (Gabaix, 2009). C’est pourquoi, nous analysons comment la stratégie de financement des entreprises varie en fonction de la taille des entreprises. Deuxièmement, dans une période de faible croissance (Gordon, 2016) où l’innovation devient rare, il semble essentiel de comprendre dans quelle mesure le financement des investissements corporel et incorporel diffère. Troisièmement, la distinction entre les « pics » d’investissement et les investissements de « routine » a suscité beaucoup d’intérêt récemment (Elsas et al., 2013, Disney et al., 2020 ou encore Im et al., 2020), il est donc important de mieux comprendre combien le financement des petites ou gros investissements diffère et comment ces différences interagissent avec la taille de la firme ou la nature de l’investissement.

Pour traiter ces questions, nous nous appuyons sur une méthodologie communément utilisée dans la littérature du commerce international (Eaton et al., 2004, Bernard et al., 2007 ou Morrow and Trefler, 2017) et récemment employée en finance d’entreprise (Frank and Goyal, 2003, Gatchev et al., 2010 ou Bernard et al., 2019 parmi d’autres). Cette méthodologie est similaire a une décomposition de la variance et fournit une mesure quantifiant la contribution de chaque source au financement de l’investissement. Ce cadre d’analyse empirique n’est pas causal mais descriptif. Les estimations permettent d’expliquer comment les entreprises combinent différentes ressources pour financer leurs investissements, mais ces paramètres ne permettent pas de dire comment le changement dans l’accès à une source de financement affecte l’investissement.

En pratique, nous analysons comment différentes sources de financement (crédit bancaire, obligation, fonds propres, résultat non distribué et trésorerie) contribuent aux financements des immobilisations et des actifs d’exploitation. Notre étude montre dans quelle mesure ces stratégies de financement varient en fonction de la nature de l’actif (corporel vs incorporel), la taille de l’entreprise et la taille de l’investissement. Nos résultats sont les suivants.

Tout d’abord, le crédit bancaire est essentiel pour la très grande majorité des entreprises : nous estimons qu’en moyenne 60 % de l’investissement est financé par du crédit bancaire. Le reliquat est financé par (i) du financement obligataire, (ii) du résultat non distribué et (iii) de la trésorerie, chacun contribuant à environ 10 % du besoin de financement.

Cette contribution du crédit bancaire baisse fortement lorsque l’on décompose ce résultat par taille : pour les 25 % des plus petites entreprises 60 % de l’investissement est financé par crédit bancaire, mais seulement 40 % pour les 5 % des plus grandes entreprises. Pour ces grandes entreprises, la contribution des autres sources de financements (obligataire, fonds propres) augmente fortement avec la taille. Plus les entreprises sont grandes, moins elles sont dépendantes du crédit bancaire. En revanche, la contribution du crédit bancaire au financement des actifs d’exploitation est relativement indépendante de la taille (environ 19 %).

Troisièmement, nous montrons que le crédit bancaire contribue fortement au financement des immobilisations corporelles (43 % dans les estimations pondérées par la taille des entreprises) mais faiblement au financement des immobilisations incorporelles (23 %). En effet, le financement des immobilisations incorporelles repose davantage sur les fonds propres (17 % vs 7 % pour les immobilisations corporelles) et le financement obligataire (30 % vs 20 %). Les résultats non-distribués et la trésorerie ne jouent qu’un rôle marginal dans le financement des immobilisations incorporelles.

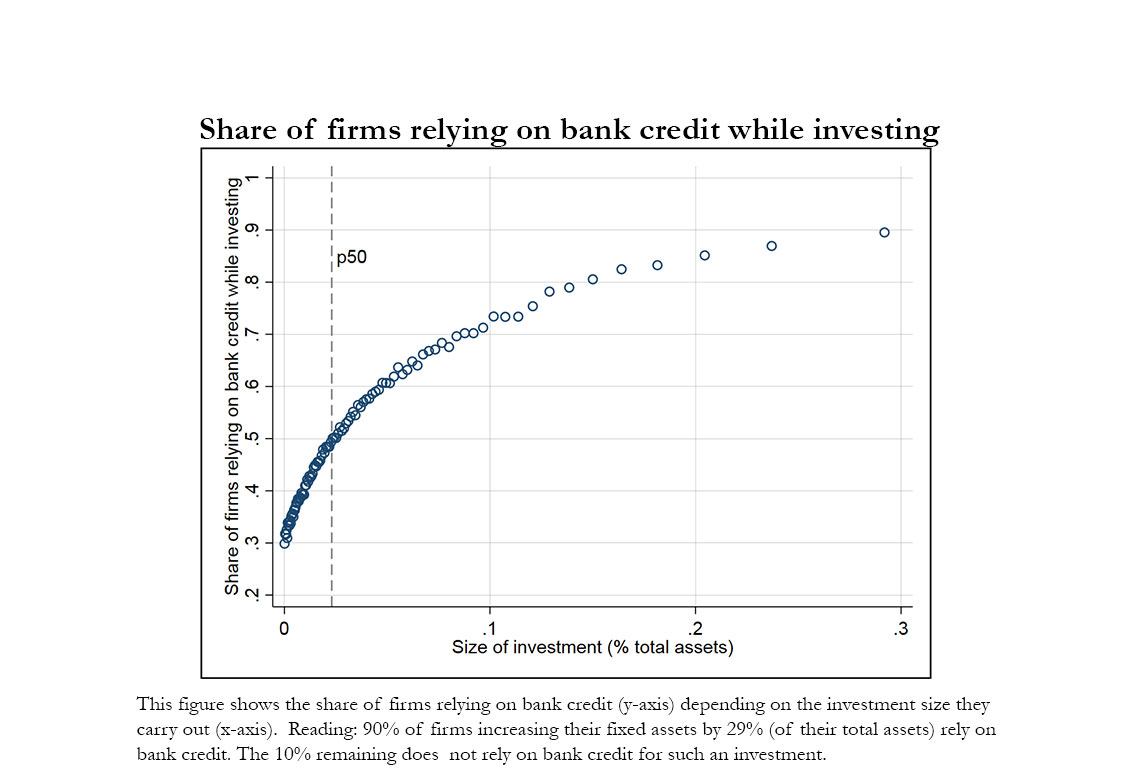

Finalement, nous montrons que la stratégie de financement change fortement suivant la taille de l’investissement. Le crédit bancaire contribue fortement au financement de grands investissements (46 %) mais beaucoup moins au financement de petits investissements (30 %). Au contraire, les ressources internes (notamment le résultat non-distribué) jouent un rôle important au financement de petits investissements.

Télécharger la version PDF du document

- Publié le 29/07/2020

- 67 page(s)

- FR

- PDF (2.16 Mo)

Mis à jour le : 29/07/2020 17:01