Document de travail n°872 : Les émissions de CO2 de la Banque Nationale Suisse et du Fonds Pétrolier Norvégien

Les investisseurs publics doivent-ils assumer une responsabilité des émissions de gaz à effet de serre des entreprises dans lesquelles ils investissent ? Cet article répond à cette question à l’aide d’une étude comparative de deux investisseurs très différents : le portefeuille en devises de la Banque nationale suisse (BNS) et le plus grand fonds souverain du monde, la Norges Bank Investment Management (NBIM), le fonds souverain norvégien. Bien que les deux fonds visent des rendements positifs, la BNS se présente comme un investisseur neutre par rapport au marché, tandis que la NBIM est l'un des principaux investisseurs éthiques au monde. Malgré une empreinte carbone dix fois supérieure à celle de la SNB, la NBIM a potentiellement un impact positif pour stopper le changement climatique. La NBIM utilise le désinvestissement, l'engagement des actionnaires et le leadership moral pour tenter d'atténuer l'impact de son portefeuille. La BNS, quant à elle, a une approche principalement passive, avec seulement quelques exclusions mineures. En comparant l'impact de leurs stratégies, l'article fournit la première étude détaillée des pouvoirs dont disposent les investisseurs publics pour aider à la transition énergétique.

Les investisseurs publics tels que les fonds souverains, les fonds de pension et les banques centrales jouent un rôle de plus en plus important sur les marchés financiers. Les entreprises dans lesquelles ils investissent génèrent de grandes quantités d'émissions de CO2 et ont un rôle important à jouer dans la transition vers une économie plus verte.

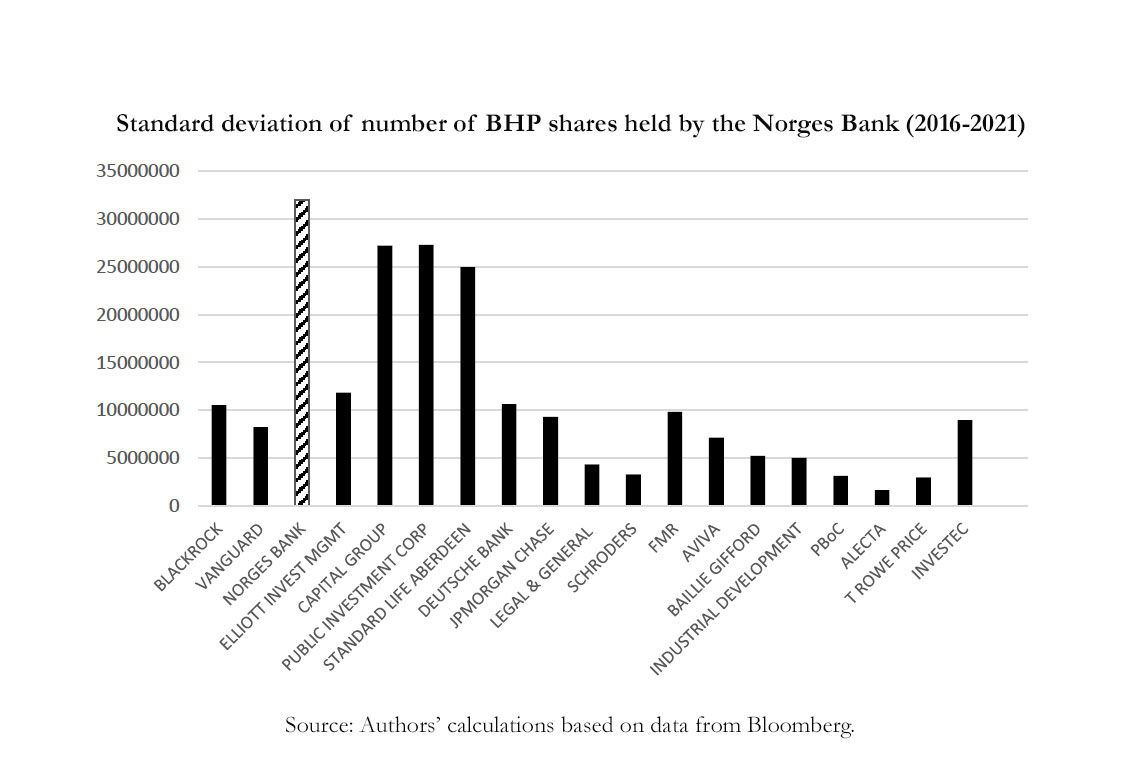

Nous comparons deux perspectives opposées sur la façon dont l'investissement public traite les émissions. La première perspective attribue aux investisseurs un rôle "actif", selon lequel, outre la recherche des rendements les plus élevés, un investisseur public doit également servir le bien commun. L'investisseur emblématique à cet égard est le fonds souverain norvégien, Norges Bank Investment Management (NBIM). La figure ci-dessous montre la variation de son investissement dans BHP, la plus grande société minière du monde. Le NBIM n'hésite pas à investir et à désinvestir fréquemment. C'est le plus grand investisseur public dont le portefeuille reflète une attitude responsable en matière d'émissions. Bien que l'objectif primordial de la NBIM reste celui de générer des rendements, le fonds promeut également la décarbonisation à travers sa stratégie d'investissement.

La Banque Nationale Suisse (BNS), quant à elle, adopte une approche "market neutral", selon laquelle les investisseurs publics doivent suivre le marché et ne pas tenter d'avoir un impact environnemental à travers leur portefeuille. Cette approche est sous-tendue par l'idée qu'en tant qu'acteur public, elle est liée par une exigence de neutralité et d'impartialité dans le traitement des participants de marché. Elle reflète également une préoccupation démocratique selon laquelle la politique climatique devrait être poursuivie par des outils plus traditionnels de politique économique, tels que la fiscalité et la réglementation, qui ne relèvent pas de la compétence de la banque centrale.

Nous comparons la NBIM et la SNB du point de vue de leur stratégie et de son impact. Nous nous concentrons sur trois aspects : la politique de portefeuille, l'engagement des actionnaires et le leadership moral. La politique de portefeuille fixe les critères des entreprises incluses dans le portefeuille du fonds. L'engagement actionnarial concerne l'utilisation des droits de vote et des autres moyens dont disposent les propriétaires d'actifs pour influencer la stratégie d'entreprise de leur émetteur. Le leadership moral concerne les différentes façons dont la politique d'investissement, l'engagement actionnarial et les efforts de communication plus larges du fonds façonnent les politiques d'investissement et d'actionnariat des autres investisseurs.

La NBIM est un investisseur actif et utilise l'engagement actionnarial pour encourager les entreprises à changer, notamment sur la question de la transition. En 2020, la NBIM a eu 2877 réunions avec les entreprises dans lesquelles elle est investie et elle est allée voter à 11871 réunions d'actionnaires. L'une des entreprises avec lesquelles elle s'engage fréquemment est BHP, mentionnée ci-dessus. Une partie du succès de la stratégie d'engagement de la NBIM provient de sa volonté de se désinvestir d'une entreprise si celle-ci ne suit pas ses recommandations. Bien que cela n'ait qu'un effet direct limité sur les prix, car d'autres investisseurs achèteront les actions, cela fonctionne car cela rend crédible sa politique d'engagement. Comme on peut le voir sur la figure ci-dessus, la NBIM offre l'écart type le plus important dans son investissement parmi les 20 premiers investisseurs dans BHP. Cette volonté d'investir, de désinvestir et de réinvestir rend sa stratégie d'engagement plus crédible que celle des autres grands investisseurs, qui présentent un écart-type beaucoup plus faible et ont tendance à détenir des actions, quel que soit le comportement des entreprises.

Une analyse approfondie de l'impact des trois leviers fournit quatre résultats clés. Tout d'abord, nous montrons que l'empreinte carbone est un indicateur inadéquat de l'impact. En fait, l'institution norvégienne fait moins bien que la BNS sur cette mesure, même en tenant compte de la taille de leur portefeuille respectif. En d'autres termes, la NBIM a une empreinte carbone plus importante que la SNB par dollar investi. Deuxièmement, ces résultats paradoxaux reflètent des interactions importantes et des conflits potentiels entre l'utilisation des trois leviers. Alors que le désinvestissement et l'engagement actionnarial sont le plus souvent incompatibles, notre cadre nous permet de mettre en évidence un ensemble plus nuancé d'interactions dans le contexte des choix stratégiques des investisseurs publics. Troisièmement, nous montrons que, si la stratégie d'investissement est potentiellement impactante via les modalités du portefeuille et de l'engagement actionnarial, cet impact est limité, et peu proportionnel à la taille de leur portefeuille : si décarboner un portefeuille est facile, avoir un impact réel sur le changement climatique en tant qu'investisseur est plus difficile. Enfin, nous suggérons que l'impact des fonds d'investissement publics est potentiellement plus important grâce au leadership moral. Les grands investisseurs publics peuvent modifier le curseur moral en communiquant leur point de vue sur ce qui constitue un investissement acceptable et ce qui ne l'est pas. Par exemple, en se désengageant des entreprises à forte intensité de carbone, les investisseurs publics signalent que ces investissements sont moralement discutables. Malgré son rôle crucial, la nature de ce canal rend l'impact réel insaisissable et difficile à quantifier, et mérite que les chercheurs empiriques lui accordent beaucoup plus d'attention.

Télécharger la version PDF du document

- Publié le 06/05/2022

- 40 page(s)

- FR

- PDF (1.16 Mo)

Mis à jour le : 06/05/2022 12:21