Document de travail n°908 : Les stablecoins et le financement de l’économie réelle

Nous étudions l’impact du développement des stablecoins, ces crypto-actifs spécifiques qui cherchent à stabiliser leur valeur par rapport à une monnaie ayant cours légal et dont l’encours a significativement augmenté depuis 2020, sur le financement de l’économie réelle et des entreprises. Les principaux émetteurs de stablecoins cherchent à assurer une parité vis-à-vis du Dollar en détenant des actifs sûrs, tels des bons du Trésor américain, des titres de créances négociables ou des dépôts bancaires. En tirant partie de l’hétérogénéité dans les actifs de réserves des principaux émetteurs de stablecoins, au cours du temps et entre émetteurs, nous montrons que la variation du montant de stablecoins en circulation a contribué à l’augmentation des émissions de titres de créances négociables aux États-Unis, ce qui illustre les implications des stablecoins pour la stabilité financière et le financement de l'économie réelle.

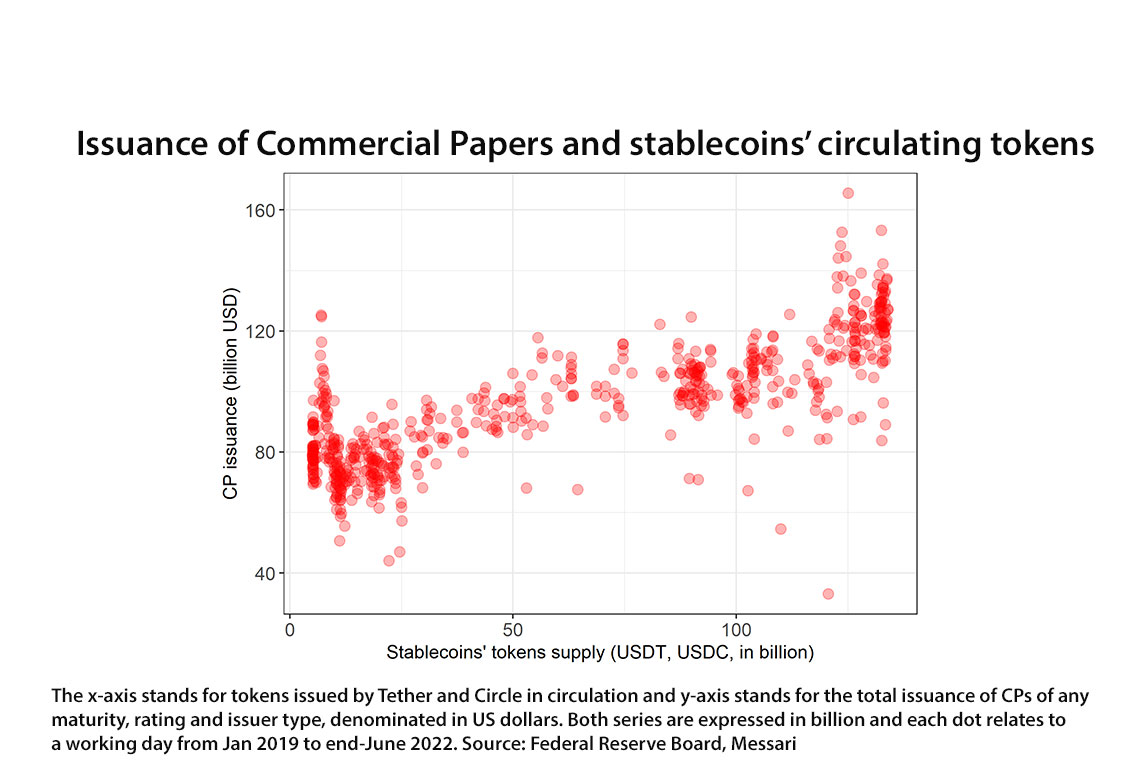

Les stablecoins sont une catégorie spécifique de cryptos-actifs, conçus pour minimiser leurs fluctuations par rapport à une devise, généralement le dollar américain. Depuis 2020, leur capitalisation a bondi d'environ 150 milliards de dollars. Les principaux stablecoins détiennent des actifs en réserve, typiquement des dettes à court terme libellée en dollars, afin de maintenir leur ancrage. Dans cet article, nous examinons comment ce mécanisme d'ancrage crée des interconnexions entre la sphère des cryptos-actifs et les marchés de capitaux traditionnels. Nous étudions comment la demande d’actifs de réserves par les émetteurs des stablecoins a pu influé ces actifs en termes de prix et de quantité. Plus précisément, nous examinons dans quelle mesure le marché américain des billets de trésorerie a été affecté par l’émission de stablecoins lorsque ces titres ont été utilisés par les émetteurs de stablecoins en tant qu’actifs de réserve.

Nous suivons d'abord l'émission de stablecoins à partir de données tirées de la blockchain accessibles au public et construisons des variations quotidiennes de la quantité de jetons de stablecoins en circulation -- les jetons qui doivent être adossés à des actifs de réserve. Nous étudions le lien empirique entre ces jetons et l’émission de commercial papers (CP), des billets de trésorerie libellés en dollars par des entreprises non financières ou financières (dans le cas de ces dernières, les certificats de dépôt). Nous montrons que la croissance des stablecoins est associée à davantage d’émissions de CP, lorsque ceux-ci sont utilisés comme actifs de réserve. Ces résultats donnent à penser que les émetteurs de CP, notamment les entreprises et établissements financiers américaines, réagissent à la demande croissante de stablecoins en émettant davantage de CP. Ainsi, le développement des cryptos-actifs affecte indirectement le financement de l'économie réelle.

Nous confirmons l’interprétation causale de nos résultats en exploitant le fait que les politiques relatives aux actifs de réserve varient d’un stablecoin à l’autre et dans le temps. Premièrement, nous constatons que la relation disparaît lorsque les stablecoins cessent d’utiliser les CP comme actif de réserve. Deuxièmement, les stablecoins non adossés à des CP n'ont eu aucune incidence. Ces résultats confirment que la relation entre les stablecoins et le marché des CP est effectivement due à l'achat de CP par les émetteurs de stablecoins.

Plus généralement, notre étude met en lumière la manière dont les marchés réagissent à l'émergence d'un nouvel instrument cherchant à devenir une sorte de substitut à la monnaie et à l'augmentation de la demande d'actifs de réserve qui en résulte. Nos résultats contribuent ainsi au débat en cours sur les monnaies numériques et la finance : l’émission de monnaie numérique de banque centrale (MNBC) ainsi que la réglementation des stablecoins sont susceptibles d’affecter la demande de différentes catégories d’actifs et donc le financement de l’économie réelle, même en temps normal. Le lien que nous documentons entre stablecoins et CP pourrait toucher les autres segments de marché, selon l'évolution des stablecoins et des MNBC.

Télécharger la version PDF du document

- Publié le 14/02/2023

- 62 page(s)

- FR

- PDF (2.39 Mo)

Mis à jour le : 14/02/2023 17:16