Document de travail n°858 : Mesure des risques climatiques des titres adossés à des actifs (ABS) éligibles aux opérations de refinancement de l’Euroystème

Ce document rend compte d’une étude explorant la possibilité de mesurer l’exposition au risque climatique d’une classe d’actifs fréquemment déposée en collatéral auprès de la Banque Centrale Européenne : les ABS, des produits titrisés adossés à des milliers de prêts. Ce rapport explore l’attribution d’une mesure de risque climatique aux ABS à partir des données à l’échelle des prêts. Cette étude est grandement déterminée par deux aspects : la quantité et la qualité des informations extra-financières accompagnant les ABS, ainsi que la possibilité de les relier à des bases de données externes portant sur une exposition ou un impact climatique. Le but final étant d’aboutir à une métrique d’alignement 2°C, c’est-à-dire permettant de juger si la composition d’un ABS se situe sur une trajectoire d’émissions permettant de remplir les objectifs de l’Accord de Paris. Il ressort de notre étude que l’évaluation du risque climatique relatif à un ABS reste difficilement envisageable à ce stade compte tenu des données disponibles, bien qu’il existe des pistes pour en obtenir un proxy. Nos travaux nous ont néanmoins permis d’obtenir une évaluation de l’impact climatique des ABS dynamique et cohérente, bien qu’encore à un stade expérimental. Sans nécessairement parvenir à mesurer un impact réel, il est possible de déterminer une série d’indicateurs servant de référence et d’outil d’analyse de la composition du collatéral titrisé détenu par les banques centrales. Nous concluons également, qu’une analyse et un contrôle fin des expositions du secteur financier à la question climatique, nécessite l’amélioration, l’harmonisation et l’encadrement de la mise à disposition d’information extra-financière supplémentaire.

Ce document rend compte d’une étude explorant la possibilité de mesurer l’exposition au risque climatique d’une classe d’actifs fréquemment mobilisée en garantie des opérations de refinancement de l’Eurosystème: les ABS. Les ABS, découlant d’un processus de titrisation, sont des titres adossés à des milliers de prêts, principalement émis par des banques commerciales. Cette étude se concentre sur l’élaboration d’un modèle pouvant évaluer l'empreinte carbone des ABS adossés à des prêts automobiles et aux petites et moyennes entreprises (PME), compte tenu des données disponibles sur les prêts et les actifs sous-jacents. Cette étude est grandement déterminée par deux aspects : la quantité et la qualité des informations extra-financières accompagnant les ABS, ainsi que la possibilité de les relier à des bases de données externes portant sur une exposition ou un impact climatique. Le but final est d’aboutir à une métrique d’alignement 2°C, c’est-à-dire permettant de juger si la composition d’un ABS se situe sur une trajectoire d’émissions répondant aux objectifs de l’Accord de Paris. Nous avons donc exploré les possibilités de combiner les données prêt par prêt des ABS, avec des indicateurs pertinents pour évaluer leur empreinte environnementale, une tâche entravée par le manque de données disponibles.

Plusieurs conclusions découlent de notre analyse : il semble difficile d'évaluer avec précision le risque climatique des ABS adossés à des prêts automobiles et aux PME à ce stade, bien qu'il existe des moyens de construire un proxy. Malgré les limites relatives à la disponibilité des données, nous avons développé un modèle d’évaluation de l'impact climatique des ABS dynamique et cohérent. Sans nécessairement être en mesure de mesurer un impact réel, nous avons déterminé une série d'indicateurs pouvant servir de référence et d’outil d'analyse de la composition des portefeuilles d'ABS. Cependant, un cadre amélioré et harmonisé relatif à la fourniture d'information extra- financière semble essentiel à l’analyse précise de l'exposition des ABS au changement climatique.

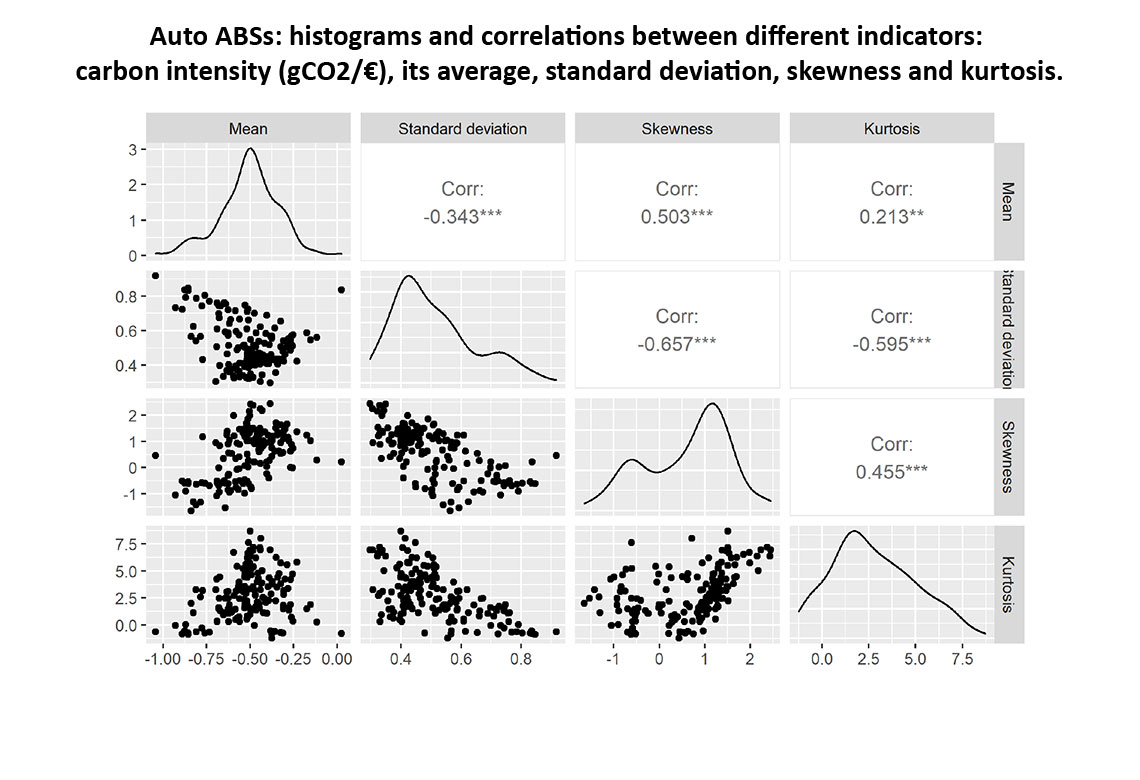

À titre d'exemple, nous avons calculé des indicateurs normalisés de l'intensité carbone des prêts sous-jacents d’ABS. Dans les corrélogrammes ci-dessous, chaque point correspond à un ABS. Nous montrons comment les intensités de chaque ABS sont distribuées, et comment leurs moments d'ordre supérieur sont liés les uns aux autres. Pour les ABS adossés à des prêts automobiles, nous notons de fortes corrélations entre les moments statistiques, indiquant la tendance, par exemple, que les ABS avec une intensité moyenne élevée sont désaxés à droite avec une queue de distribution épaisse. Cela suggère que certains ABS sont adossés à des prêts finançant de nombreux véhicules standard et un certain nombre de véhicules très polluants, qui dépassent largement le référentiel d'intensité (potentiellement des SUV). Il n'y a, à ce stade, aucun signe permettant de confirmer l'existence de critères de sélection des prêts titrisés sur la base de leur intensité carbone.

Télécharger la version PDF du document

- Publié le 07/01/2022

- 45 page(s)

- FR

- PDF (4.49 Mo)

Mis à jour le : 07/01/2022 18:33