Prévisions économiques Projections macroéconomiques – Septembre 2020

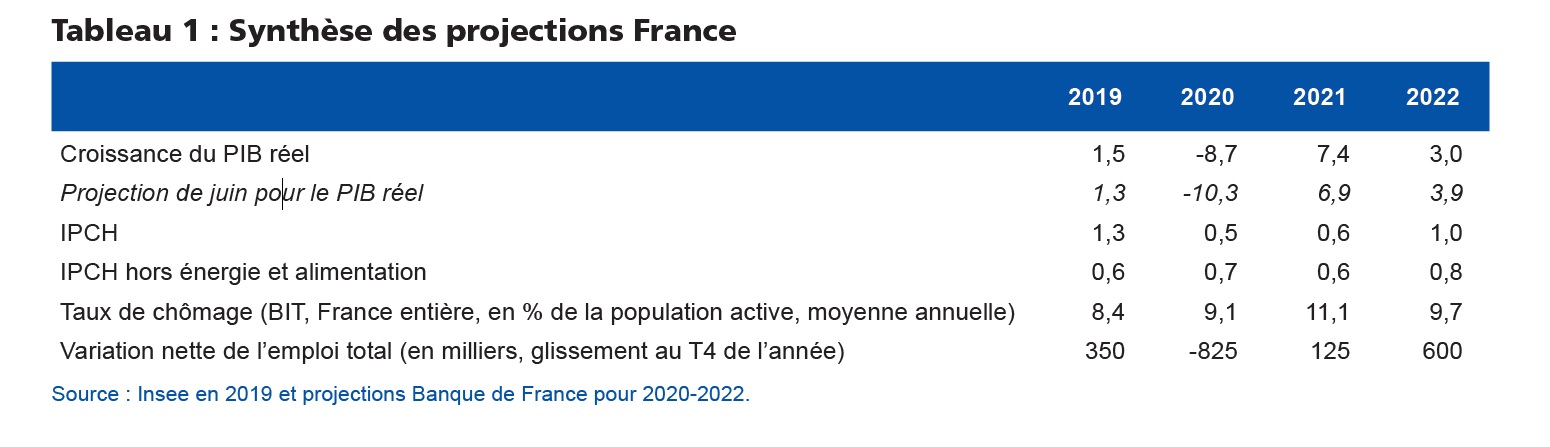

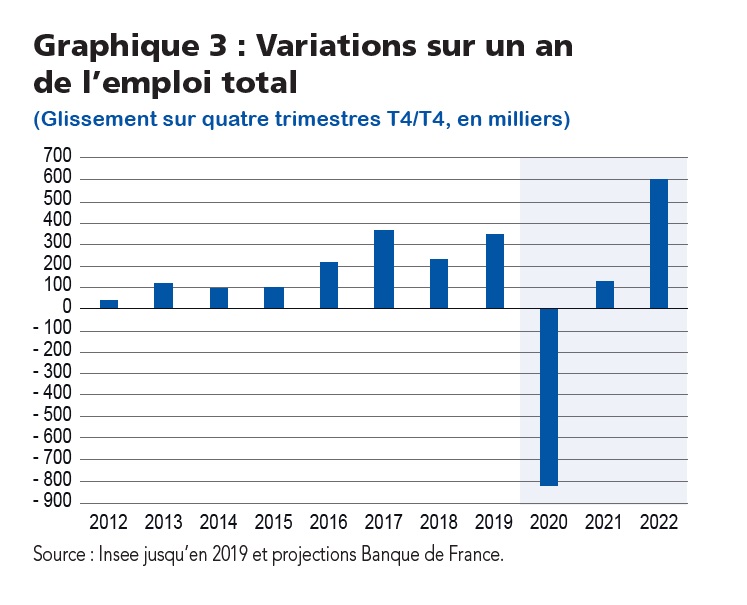

Le PIB en France se contracterait de 8,7 % en 2020. Après le creux du deuxième trimestre et un fort rebond au troisième trimestre, le redressement serait ensuite plus progressif avec un profil d’« aile d’oiseau » sur 2020-2022. Le niveau d’activité de fin 2019 serait retrouvé début 2022, avec une remontée du PIB de 7,4 % en 2021 et de 3,0 % en 2022. Cette projection est un peu plus favorable que celle faite en juin, à la fois parce que le choc du deuxième trimestre a été moins important qu’attendu et parce que le rebond suggéré par les enquêtes de conjoncture sur les derniers mois est plus fort. La détérioration du marché du travail serait ainsi un peu moins marquée, même si elle resterait importante avec fin 2020 un recul de l’emploi total d’environ 800 000 postes sur un an. En 2021 et 2022 à l’inverse, plus de 700 000 emplois seraient recréés en net. Les aléas pouvant affecter ce nouveau scénario central restent cependant importants, compte tenu notamment du maintien de larges incertitudes sur l’évolution de la situation sanitaire.

Après un recul d’ampleur historique en 2020, un rebond marqué permettrait à l’activité de retrouver son niveau de fin 2019 au début de l’année 2022.

La révision de l’activité en 2020 est tirée par la demande interne privée, consommation et investissement, qui a montré une meilleure résistance qu’attendu au deuxième trimestre. Et les indicateurs de court terme suggèrent que le rebond de la consommation privée devrait se poursuivre au deuxième semestre pour revenir sur un niveau proche de celui de la fin 2019. Ainsi, le taux d’épargne des ménages se replierait sensiblement au cours de la deuxième moitié de l’année 2020 (après son pic à 27,4 % au deuxième trimestre), avant de se normaliser dans le courant de l’année 2021. Pour autant, le montant d’épargne « forcée », accumulée au premier semestre au moment du confinement, ne serait pas dépensé. Le surcroît d’épargne accumulé en 2020 pourrait ainsi être inférieur aux 100Mds d’euros que nous avions estimés en juin. Par ailleurs, contrepartie de sa nette chute du deuxième trimestre, la consommation publique rebondirait nettement durant la deuxième partie de l’année 2020. En revanche, la faiblesse des exportations entrainerait une contribution du commerce extérieur à la croissance nettement négative en 2020.

Cette révision en hausse de la projection ne doit pas occulter que le virus continue de circuler et ainsi d’entraver l’activité économique. Nous n’incluons cependant pas dans notre scénario central de nouvelle aggravation, qui demeure donc un scénario de risque défavorable (voir infra). Nous faisons ici l’hypothèse que les mesures de protection contre le virus resteraient ciblées et que les entreprises continueraient de s’y adapter.

Dans ce contexte, les années 2021 et 2022 seraient des années de redressement net mais graduel, avec un retour au niveau d’activité de fin 2019 qui s’effectuerait désormais dès le premier trimestre 2022 contre mi-2022 dans nos projections de juin. Au bénéfice d’un rebond plus rapide qu’anticipé fin 2020, la croissance annuelle 2021 est revue légèrement en hausse (7,4 % vs 6,9 %). Celle de 2022 est revue légèrement en baisse (3,0 % vs 3,9 %) car le rebond plus important sur 2020 et 2021 réduit l’effet de rattrapage en 2022, même si la croissance resterait à cet horizon supérieure à son potentiel. Après avoir connu au premier semestre une contraction de l’activité plus marquée que dans l’ensemble de la zone euro, en raison de mesures de confinement parmi les plus contraignantes, la France connaîtrait un rebond plus fort dans les trimestres suivants. Ainsi, sur la base de notre projection et de celle de la BCE, le PIB français reviendrait plus tôt que celui de la zone euro au voisinage de son niveau de fin 2019 (cf. graphique 2).

Cette projection reste marquée par d’importants aléas qui pourraient jouer à la hausse comme à la baisse. Au premier rang, l’évolution de l’environnement sanitaire en France et dans le monde reste très incertaine. L’environnement international est aussi l’objet de nombreux aléas, avec notamment un risque de « no deal Brexit ». Au plan interne, le plan de relance annoncé le 3 septembre par le gouvernement est de nature à soutenir l’activité mais avec une ampleur et à un horizon qui restent à évaluer. Cette projection n’intègre en effet qu’une petite partie de l’ensemble des mesures du Plan de Relance présenté le 3 septembre car leurs modalités et leur calendrier restent à préciser dans la loi de finances à venir. Certaines mesures, ayant un impact positif sur la croissance, sont néanmoins déjà prises en compte ici (notamment la prolongation des dispositifs d’activité partielle et une partie des mesures en faveur de l’emploi des jeunes et du Ségur de la santé). En revanche la très forte chute des exportations dans certains secteurs en particulier (tourisme, aéronautique par exemple) pourrait peser encore plus durablement sur l’activité. Par ailleurs, le recul de l’investissement des entreprises certes important (- 8,9 % au premier trimestre puis - 13,6 % au deuxième trimestre) a été nettement plus faible qu’attendu au premier semestre et cette projection suppose que le taux d’investissement des entreprises fléchirait quelque peu, tout en restant assez élevé sur les trimestres à venir. On ne peut toutefois exclure que les tensions sur la situation financière des entreprises et leurs besoins en fonds propres freinent les dépenses d’investissement de façon plus marquée.

L’emploi total toucherait son point bas au 1er semestre 2021.

Les entreprises ayant largement fait appel au dispositif d’activité partielle, l’ajustement de l’emploi au choc d’activité est resté relativement contenu au premier semestre, avec des destructions d’emplois liées principalement à l’ajustement de l’emploi intérimaire et au non-renouvellement de contrats courts. Fin 2020‑début 2021, l’emploi continuerait à se contracter, avec retard par rapport à l’activité, avec des pertes d’emplois plus pérennes dans les entreprises en difficulté. Les pertes nettes d’emplois dans l’ensemble de l’économie s’élèveraient au total à un peu plus de 800 000 fin 2020 par rapport à fin 2019 (cf. graphique 3). Cette projection est moins défavorable que ce que nous escomptions en juin, en cohérence avec la chute d’activité moins marquée, en particulier dans le secteur marchand. L’emploi total commencerait à se redresser dans le courant de l’année 2021 et augmenterait d’un peu plus de 700 000 sur les deux années 2021-2022.

Après la baisse, « en trompe l’oeil » comme l’indique l’Insee, du chômage comptabilisé au sens du BIT pendant le confinement, le taux de chômage pourrait rebondir pour atteindre un pic autour de 11 % au premier semestre 2021, sous l’hypothèse que la population active retrouve un niveau habituel. Il repasserait sous le seuil de 10 % dans le courant de 2022. La projection du taux de chômage reste toutefois très incertaine du fait des difficultés de mesures dans les circonstances actuelles et de comportements d’activité difficiles à prévoir. Son profil devrait cependant redevenir plus cohérent avec celui de l’emploi.

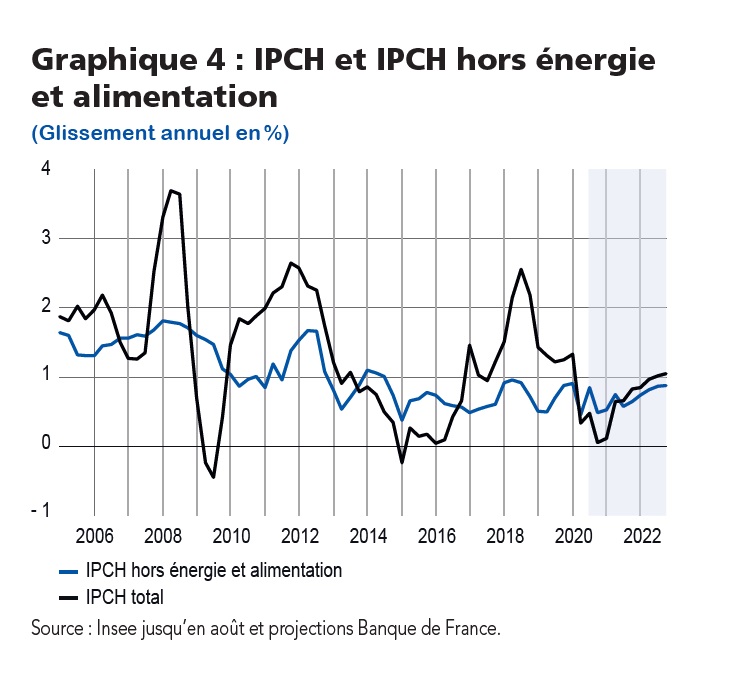

L’inflation demeurerait faible sur tout l’horizon de prévision.

Depuis nos projections de juin, le prix du pétrole s’est significativement redressé, avec un niveau qui s’établirait en moyenne en 2020 à 43 dollars par baril (sur la base des contrats des « futures » pour la fin de l’année), près de 19 dollars au-dessus de notre hypothèse de juin. Son recul reste néanmoins important, de plus de 20 dollars entre 2019 et 2020. La progression sur un an des prix de l’énergie (- 9,6 % au deuxième trimestre 2020) resterait ainsi très négative jusque fin 2020 avant de redevenir légèrement positive ensuite (avec un prix du baril de pétrole qui se situerait à 49 dollars en 2022). Par ailleurs, le taux de change effectif de l’euro s’est de nouveau apprécié au troisième trimestre 2020. Il est ainsi en hausse de plus de 5 % sur un an, ce qui pèse sur l’inflation à venir (compte tenu de notre hypothèse consistant à figer les taux de change à leurs derniers niveaux connus). Ces évolutions, en particulier la forte chute du prix du pétrole en 2020, affecteraient le profil de l’inflation d’ensemble.

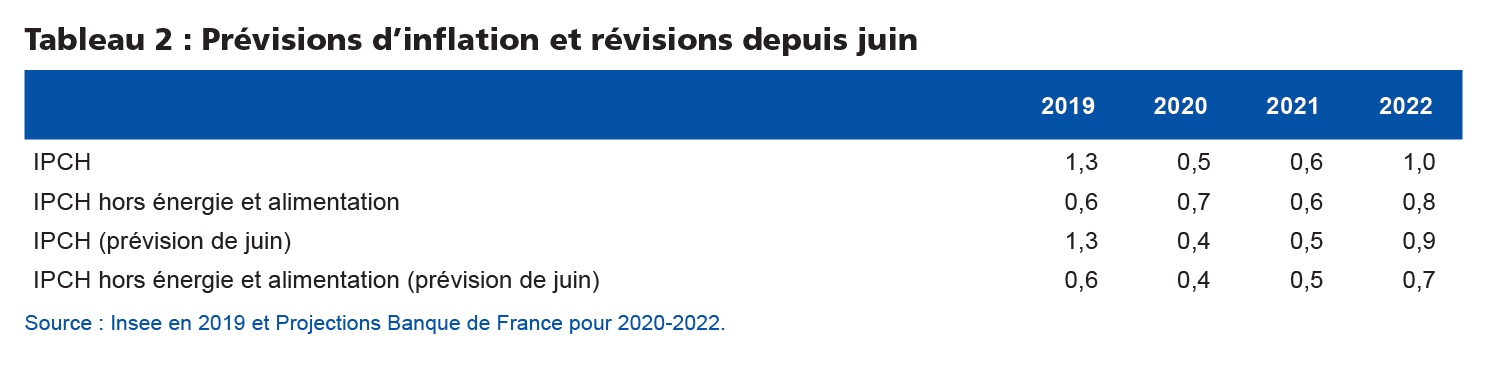

L’inflation IPCH atteindrait ainsi un creux autour de 0,1 % en glissement annuel en fin d’année 2020, en lien avec la baisse des prix de l’énergie. Elle se redresserait ensuite tout en demeurant faible sur l’ensemble de l’horizon de prévision, en n’atteignant que 1,0 % en moyenne annuelle en 2022 (cf. graphique 4). Elle est néanmoins légèrement revue en hausse par rapport à notre publication de juin 2020 (cf. tableau 2) du fait, d’une part, d’un ralentissement légèrement moins important que prévu des prix au deuxième trimestre 2020 et d’autre part, d’un environnement macroéconomique interne moins dégradé en prévision.

Les prix des services ont en effet été moins atones que prévu au deuxième trimestre, du fait de hausses de prix ponctuelles dans certains secteurs (salons de coiffure, réparations de véhicules, restauration notamment), reflétant a priori une répercussion ponctuelle des coûts de la crise sanitaire sur le prix final sans pour autant créer de nouvelle dynamique des prix. L’IPCH hors énergie et alimentation est de ce fait un peu revu en hausse en 2020. Au-delà, l’inflation sous-jacente demeurerait faible, revue seulement légèrement en hausse du fait d’un taux de chômage moins élevé que prévu en juin.

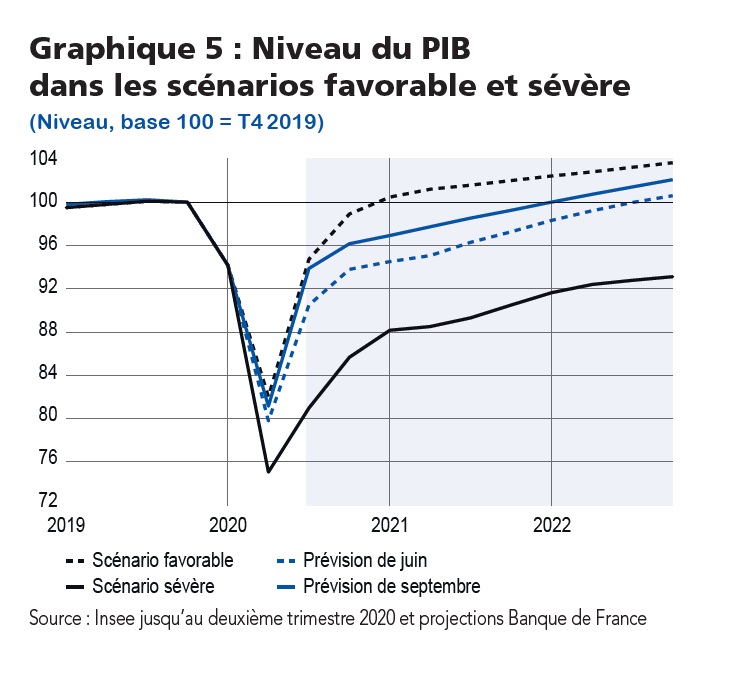

Cette projection centrale reste encadrée par des scénarios alternatifs, l’un dit « favorable », l’autre dit « sévère »

Dans nos projections macroéconomiques de juin pour 2020-2022, nous avions présenté deux scénarios alternatifs autour de la projection centrale, illustrant l’incertitude relative à un exercice de prévision réalisé dans des circonstances exceptionnelles. Ces scénarios continuent d’encadrer notre projection de septembre. Dans le scénario « favorable » de maîtrise de l’épidémie, l’activité retrouverait dès la fin de l’année 2020 son niveau d’avant-crise, avec un recul du taux de croissance du PIB limité à - 7 % en 2020 suivi d’un rebond marqué de l’activité en 2021 (+ 10 %). À l’opposé, dans le scénario « sévère » de circulation intense du virus, avec les contraintes fortes, sanitaires puis économiques, qui pourraient alors s’ensuivre, le niveau d’activité demeurerait significativement inférieur au niveau d’avant-crise sur tout l’horizon de prévision, avec une croissance en chute de - 16 % en 2020, suivie d’un rebond en 2021 assez modeste (+ 6 %) au regard de l’ampleur du choc subi par l’économie.

Relativement à notre précédente prévision de juin, la projection de septembre se rapprocherait à court terme du scénario favorable tout en restant sensiblement inférieure à celui-ci à plus long terme (cf. graphique 5). En effet, si le rattrapage de l’activité déjà constaté et prévu à court terme est plus rapide que ce que nous anticipions en juin, la persistance de la circulation du Covid-19 empêcherait le PIB de rejoindre ce scénario favorable. Par ailleurs, on ne peut encore exclure la possibilité qu’une résurgence plus forte du virus et l’aggravation de l’incertitude sanitaire et économique puisse infléchir la trajectoire de l’activité vers le scénario sévère.

Résumé vidéo par Guy Levy-Rueff

Télécharger la version PDF du document

- Publié le 14/09/2020

- 4 page(s)

- FR

- PDF (349.53 Ko)

Mis à jour le : 21/09/2020 17:41