Document de travail n°799 : Stimulus budgétaire dans des trappes à liquidité : politiques conventionnelles ou non conventionnelles ?

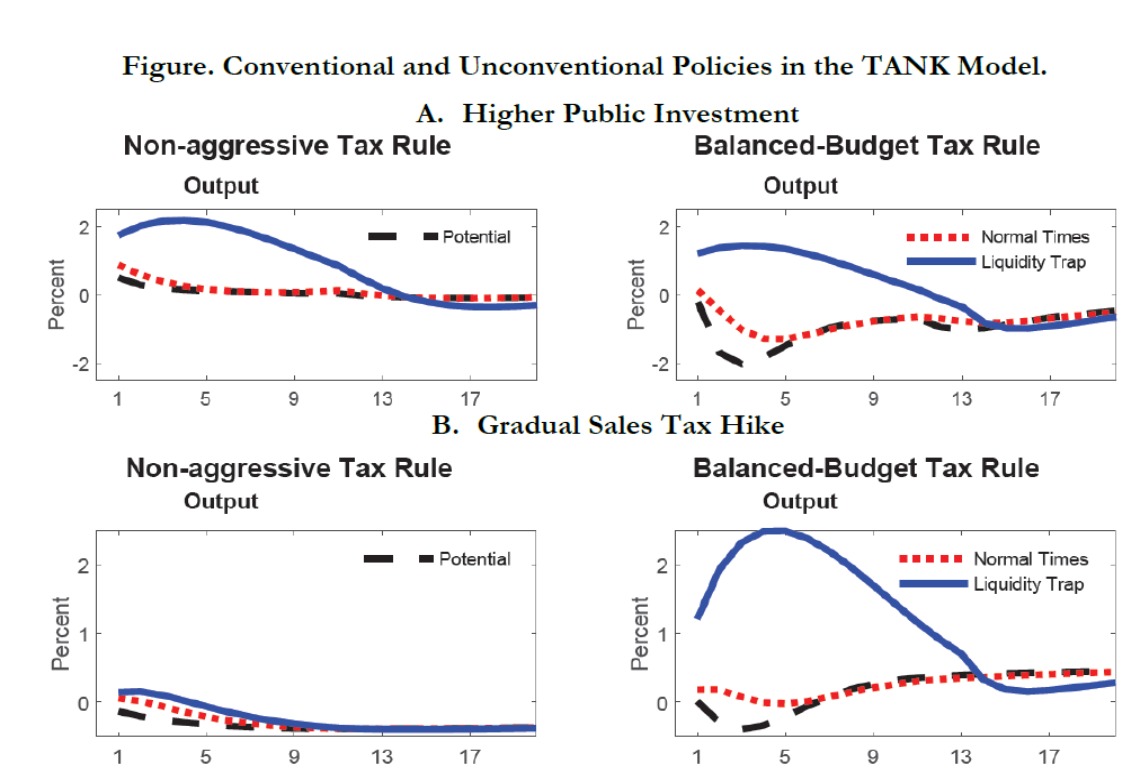

De récents travaux influents défendent l’idée selon laquelle une hausse graduelle des taxes à la vente stimule l’activité économique dans une trappe à liquidité en nourrissant les anticipations d’inflation. Un niveau plus élevé d’investissement public devrait également être plus expansionniste au sein d’une trappe à liquidité qu’en temprs normal en remontant le taux d’intérêt potentiel et la demande agrégée. Nous analysons les mérites relatifs de ces politiques en utilisant des modèles nouveaux keynésiens comprenant ou non une formation endogène du capital privé et de l’hétérogénéité, lorsque la politique monétaire ne répond pas en relevant son taux directeur. Nous trouvons principalement que l’efficacité des hausses de taxe à la vente dépend substantiellement des spécifications retenues, alors que les gains obtenus en cas de hausse de l’investissement public en infrastructure sont plus robustes à ces différents types de modélisation. Nous en concluons donc que la politique budgétaire devrait considérer favorablement les opportunités d’investissement public et ne pas s’appuyer uniquement sur des politiques fondées sur la fiscalité pour stimuler la croissance en période de crise du COVID-19.

La littérature académique récente a promu un nouveau type de politique budgétaire non conventionnelle pouvant stimuler la croissance tout en étant autofinancée : un engagement crédible en faveur d'une taxe à la vente plus élevée à l’avenir stimulerait la demande en incitant les ménages à consommer davantage aujourd'hui. La hausse de l’investissement public, une politique plus conventionnelle, suscite également l’intérêt pour deux raisons : d’abord, comme l'investissement public des économies avancées a été très faible ces dernières années, les rendements marginaux de certains investissements sont probablement élevés ; ensuite, elle combine l’avantage de stimuler la demande lorsque l'économie est en récession et d'augmenter la production potentielle par la suite.

Nous partons de l’idée selon laquelle les gains des politiques menées doivent être robustes au modèle utilisé. Pour cette raison, si nous menons d’abord notre analyse en utilisant un modèle nouveau keynésien stylisé avec stock de capital privé fixe, nous examinons ensuite la robustesse des résultats dans un modèle plus réaliste empiriquement : un modèle nouveau keynésien à deux agents (TANK par la suite) avec formation endogène du capital privé et ménages contraints à consommer tout leur revenu. Dans les deux modèles, nous supposons que le gouvernement utilise soit une règle budgétaire non agressive fondée sur le taux d’imposition des revenus du travail, telle que ce taux d’imposition soit quasi constant à un horizon de cinq ans en cas de choc standard, soit une règle d’équilibre budgétaire fondée sur ce même impôt.

Nos principales conclusions sont les suivantes. D’abord, nous constatons un manque de robustesse de la politique non conventionnelle dans une trappe à liquidité : une stratégie de hausse progressive des impôts fonctionne bien dans le modèle stylisé, mais, dans le modèle TANK, une telle stratégie devient rapidement récessive à moins que l'impôt sur les revenus du travail ne soit réduit de manière agressive pour équilibrer le déficit (figure ci-dessous). Ensuite, l'augmentation des dépenses d'infrastructure publique a des effets favorables sur la production dans les deux modèles. Nous en concluons que la politique budgétaire devrait tenir compte des possibilités d'investissement public et ne pas s'appuyer exclusivement sur la fiscalité pour stimuler la croissance.

Télécharger la version PDF du document

- Publié le 06/01/2021

- 67 page(s)

- EN

- PDF (850.63 Ko)

Mis à jour le : 06/01/2021 15:57