Document de travail n°659 : Politique monétaire non conventionnelle et financement bancaire relationnel

Le soutien du crédit aux entreprises en période de récession constitue un enjeu politique majeur. Ce papier exploite les conséquences d’une diminution du coût de refinancement bancaire d’une catégorie spécifique de prêts aux entreprises en France en 2012. Les résultats montrent qu’en ciblant une classe d’actif en particulier, les politiques monétaires non conventionnelles permettent d’accroître l’offre de financement privé et de réduire les effets de contagion lié aux difficultés financières. Cet effet, établi de manière causale, est quasi-entièrement tiré par les entreprises ayant une seule banque et sa transmission varie en fonction de la qualité de l’entreprise et de l’intensité de sa relation bancaire.

Le soutien du crédit aux entreprises en période de récession constitue un des principaux objectifs des mesures non conventionnelles de politique monétaire mises en place depuis 2008. Cependant, l’efficacité ou les mécanismes de transmission de ces politiques, en particulier s’agissant du crédit aux petites et moyennes entreprises (PME), suscitent encore des interrogations.

Ce papier exploite une expérience naturelle particulière – un recul soudain et inattendu en 2012 du coût que doivent supporter les établissements bancaires français pour financer les crédits à un sous-ensemble de leurs clientèles – pour analyser comment les banques ajustent en conséquence leur portefeuille de crédits aux entreprises, quelles sont les entreprises les plus sujettes à un resserrement du crédit en période de crise ou encore quel est le rôle de la relation banque-entreprise dans la transmission d’un choc (positif) de crédit.

Le choc que nous examinons correspond à l’introduction des créances commerciales supplémentaires (ACC pour Additional Credit Claims), dans le cadre plus général des mesures non conventionnelles de politique monétaire initiées par la Banque centrale européenne (BCE) et la Banque de France durant la crise des dettes souveraines européennes fin 2011. Cette mesure relative aux ACC résulte de la mise à disposition par la BCE de liquidités de long terme à destination des établissements de crédits – les opérations de refinancement à plus long terme d’une maturité initiale de trois ans (LTRO) – combinée à l’extension de l’éligibilité des actifs acceptés pour garantir ces opérations à des créances commerciales (crédits aux entreprises) dont la probabilité de défaut, mesurée par la cote de crédit, correspond au niveau juste inférieur au seuil défini par le cadre général du collatéral de l’Eurosystème. En conséquence, les ACC ont permis de réduire de manière substantielle le coût de financement des crédits aux entreprises dont la cote de crédit représente ce nouveau seuil d’éligibilité, permettant de distinguer clairement un sous-ensemble d’entreprises en groupes de « traitement » et de « contrôle » selon leur position par rapport à ce nouveau seuil.

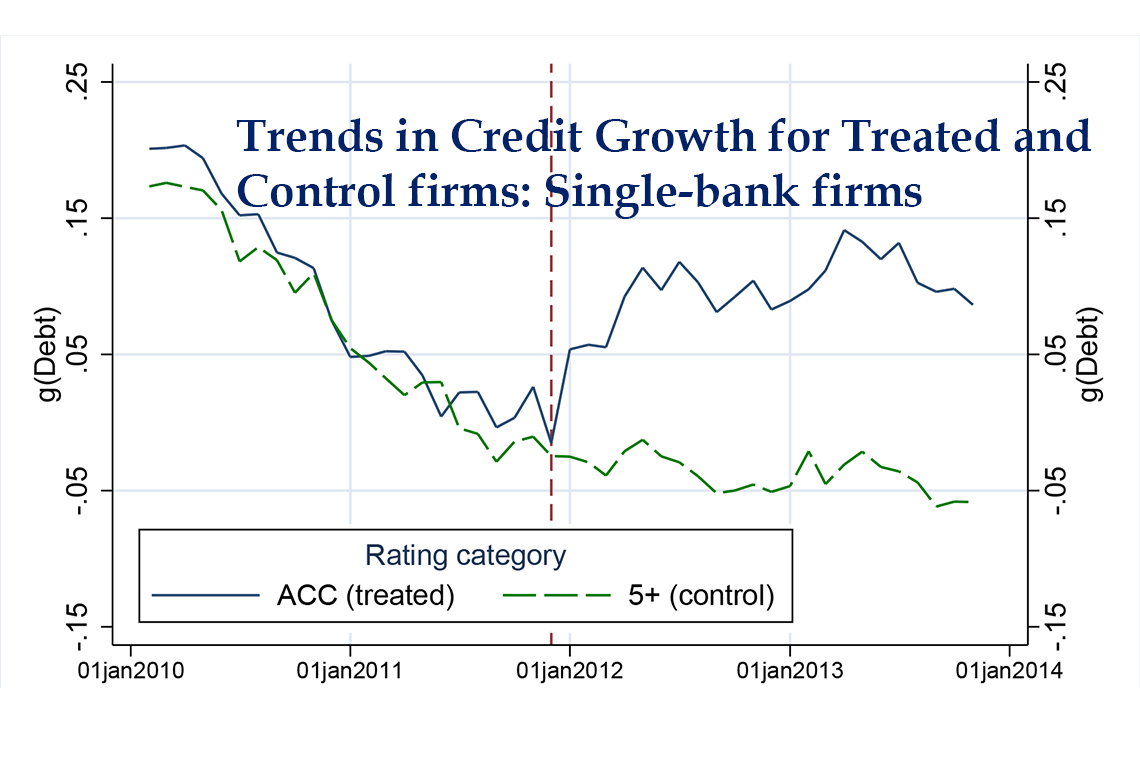

La figure ci-jointe représente la moyenne du taux de croissance de la dette bancaire des PME n’ayant qu’une seule relation bancaire, selon qu’elles appartiennent au groupe de traitement ou au groupe de contrôle, avant et après la mise en place de la mesure LTRO-ACC. Les groupes de traitement et de contrôle sont très comparables et partagent une tendance commune sur la période précédant la mesure. En revanche, les PME dont les crédits deviennent éligibles, bénéficient d’une variation de crédit significativement plus élevée (+8 %). Nous trouvons également que cet effet est associé de manière causale à une réduction de la probabilité de défaut sur les fournisseurs de ces entreprises, ainsi qu’une réduction de la probabilité de subir une dégradation de leur note.

Alors que les principaux papiers de la littérature étudiant les effets des chocs de liquidités bancaires excluent de leurs analyses les entreprises n’ayant qu’une relation bancaire pour des raisons économétriques, notre approche empirique nous permet d’analyser les effets d’une variation du coût de financement du crédit sur toutes les PME françaises dont la cote de crédit est affectée, au sein même d’un portefeuille de crédits bancaires. Un de nos principaux résultats est justement que seules les entreprises mono-bancaires bénéficient d’un surcroît de crédit du fait de cette mesure. De plus, au sein de cette catégorie d’entreprises, les effets sont portés par les entreprises entretenant avec leur unique banque une plus forte relation bancaire, mais dans la mesure où les caractéristiques financières observables de ces entreprises ne sont pas faibles, comme par exemple un endettement important ou une faible proportion d’actifs corporelles dans leurs immobilisations. Ces résultats sont cohérents avec les conclusions théoriques de Bolton et coll. (2016) pour qui la relation banque-entreprise permet d’assurer la continuité du financement bancaire en période de crise, mais à la condition que l’entreprise soit de bonne qualité.

Enfin, nos résultats suggèrent que durant 2011, alors que le système financier éprouvait des difficultés (crise des dettes souveraines en Europe) les entreprises mono-bancaires étaient plus sujettes à des contraintes de crédit que les entreprises multi-bancaires. Si tel est le cas, alors les mesures ayant pour objectif d’accroître le crédit aux entreprises pourraient être plus efficaces si elles étaient orientées vers cette population d’entreprises mono-bancaires, spécialement si ces mesures permettent de réduire les effets de contagion (via une baisse des défauts sur les fournisseurs) comme cette étude le montre.

Télécharger la version PDF du document

- Publié le 29/12/2017

- 77 page(s)

- EN

- PDF (2.48 Mo)

Mis à jour le : 27/11/2019 14:53