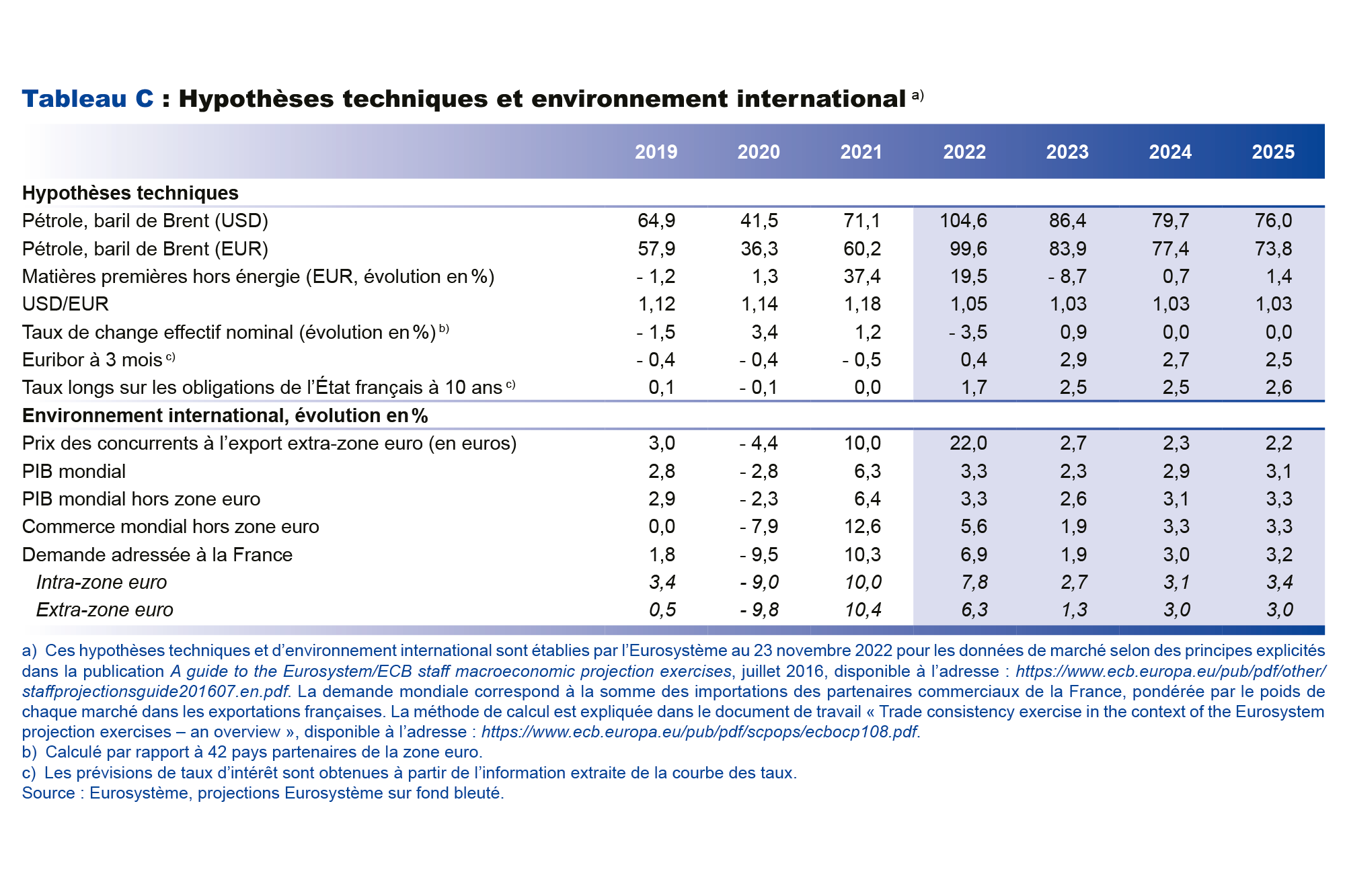

À l’exception des cours de la plupart des matières premières, qui ont connu une détente depuis le mois de septembre et dont les ménages français sont par ailleurs largement protégés par le bouclier tarifaire sur les prix de l’énergie, l’environnement international et financier est globalement un peu plus défavorable à la croissance que lors de notre projection de septembre. Les hypothèses de l’Eurosystème fondées sur les données de marché à terme, arrêtées le 23 novembre 2022, permettent de supposer une décrue un peu plus rapide du prix du pétrole et des cours du gaz naturel significativement moins élevés sur toute la période, comparativement aux hypothèses retenues le trimestre précédent (cf. graphique 1). La demande prévue des pays partenaires de la France connaîtrait une nette dégradation. Sa croissance est révisée à la baisse de respectivement – 0,4 et – 0,2 point en 2023 et 2024, par rapport au scénario de référence publié en septembre. Le taux de change effectif de l’euro serait plus élevé de l’ordre de 3 ½ % en 2023 comme en 2024 par rapport aux hypothèses de septembre. Enfin, la remontée des taux d’intérêt de court comme de long terme serait plus prononcée : sur la base des anticipations de marchés, le taux à 3 mois serait en 2023 près de 100 points de base plus élevé par rapport aux précédentes hypothèses de septembre.

La moindre demande adressée, la plus forte appréciation du change et la remontée plus prononcée des taux d’intérêt, combinées aux révisions à la hausse de nos prévisions d’inflation nous conduisent à prévoir un ralentissement un peu plus marqué en 2023, avec une croissance annuelle de 0,3 %. Une telle projection est entourée d’une large incertitude : nous retenons pour cette prévision de la croissance en 2023 un intervalle de confiance allant de – 0,3 % à + 0,8 %. Un tel intervalle est quantifié grâce à une approche probabiliste à partir de simulations avec notre modèle de projection. Cela signifie qu’une récession ne peut être exclue, mais qu’elle serait alors limitée et temporaire. En dépit du fort soutien public au pouvoir d’achat des ménages, les composantes de la demande intérieure pâtiraient du choc de prélèvement extérieur : d’une part, la diffusion de ce choc à l’ensemble des prix générerait une inflation élevée et donc des pertes de pouvoir d’achat qui pèseraient sur la consommation ; d’autre part, ce choc dégraderait les marges des entreprises, qui réduiraient de ce fait leurs investissements et l’emploi. Dans un contexte international dégradé, le commerce extérieur ne permettrait pas d’atténuer ce fléchissement.

Une fois passé le pic des tensions sur les prix des matières premières et sur l’approvisionnement en énergie, la phase de reprise redémarrerait en 2024, à un rythme toutefois moins soutenu que celui qui avait été anticipé en septembre ; la croissance annuelle du PIB serait alors de 1,2 %. Cette expansion gagnerait en vigueur en 2025, avec une croissance de 1,8 %, et le niveau du PIB se rapprocherait progressivement de sa tendance antérieure à la crise Covid, même si un écart substantiel demeure à l’horizon de la projection (cf. graphique 2 supra).

Le choc extérieur lié aux termes de l’échange induit un prélèvement ex ante de l’ordre d’au moins 1,5 % du PIB sur l’économie française en 2022

À la suite de la guerre en Ukraine, l’économie française subit un choc de prélèvement extérieur du fait des tensions sur les prix de l’énergie et des autres matières premières importées, avant une normalisation graduelle.

Ces mouvements sur les prix internationaux ont déclenché des transferts de richesse importants entre pays importateurs et exportateurs nets de matières premières. Du point de vue des économies européennes, il en résulte un choc de revenu réel qui réduit le pouvoir d’achat des ménages et les marges des entreprises, tout en détériorant la compétitivité des entreprises exportatrices là où les prix de l’énergie ont le plus augmenté. Au total ce choc, ainsi que le pic d’inflation qui lui est associé, aurait un impact négatif non négligeable sur la croissance pendant plusieurs trimestres au moins.

Plusieurs façons de mesurer ce prélèvement extérieur peuvent être envisagées. On peut, dans le contexte de cette projection, retenir l’approche la plus macroéconomique et considérer le « choc des termes de l’échange », calculé comme la différence entre le taux de croissance relatif des déflateurs des importations et des exportations, pondéré par la part de ces flux dans le PIB en valeur. Sur l’ensemble de l’année 2022, le choc des termes de l’échange s’élèverait à environ 1,5 % du PIB en France. Ce choc est un peu moins important que celui qui est subi par les autres grands pays de la zone euro. La moindre dépendance française aux énergies fossiles et le poids moins élevé de l’industrie (par rapport à des pays comme l’Allemagne ou l’Italie) atténuent l’ampleur des chocs de prix d’import en France. Par ailleurs, la France bénéficie également de prix d’export dynamiques dans les secteurs du transport maritime et des produits agricoles. En comparaison historique, le choc des termes de l’échange en France pour 2022 serait le deuxième plus important depuis 1974, année du premier choc pétrolier.

De nombreuses incertitudes pèsent sur l’année 2023. Si les prix mondiaux des matières premières se repliaient davantage qu’attendu avec le ralentissement économique mondial, le choc des termes de l’échange serait plus réduit en 2023. Mais il pourrait à l’inverse demeurer significatif si la reconstitution des stocks européens de gaz maintenait ce dernier à un prix encore très élevé pour l’hiver 2023-2024.

En fin de compte, l’impact ex post du choc de prélèvement extérieur dépend à la fois de la réponse de la politique budgétaire et d’un ensemble d’ajustements macroéconomiques, notamment la transmission des hausses de coûts par les entreprises dans leurs prix de vente et la réaction des salaires à l’inflation. Nos projections macroéconomiques présentent le bouclage macroéconomique ex post de la répartition du prélèvement extérieur entre salariés et entreprises d’une part (voir l’annexe A sur la transmission du choc de termes de l’échange aux prix et aux salaires) et entre agents privés et administrations publiques d’autre part (voir infra la partie sur les finances publiques).

L’inflation connaîtrait son pic au premier semestre 2023, avant de se replier pour revenir vers 2 % fin 2024 et en 2025

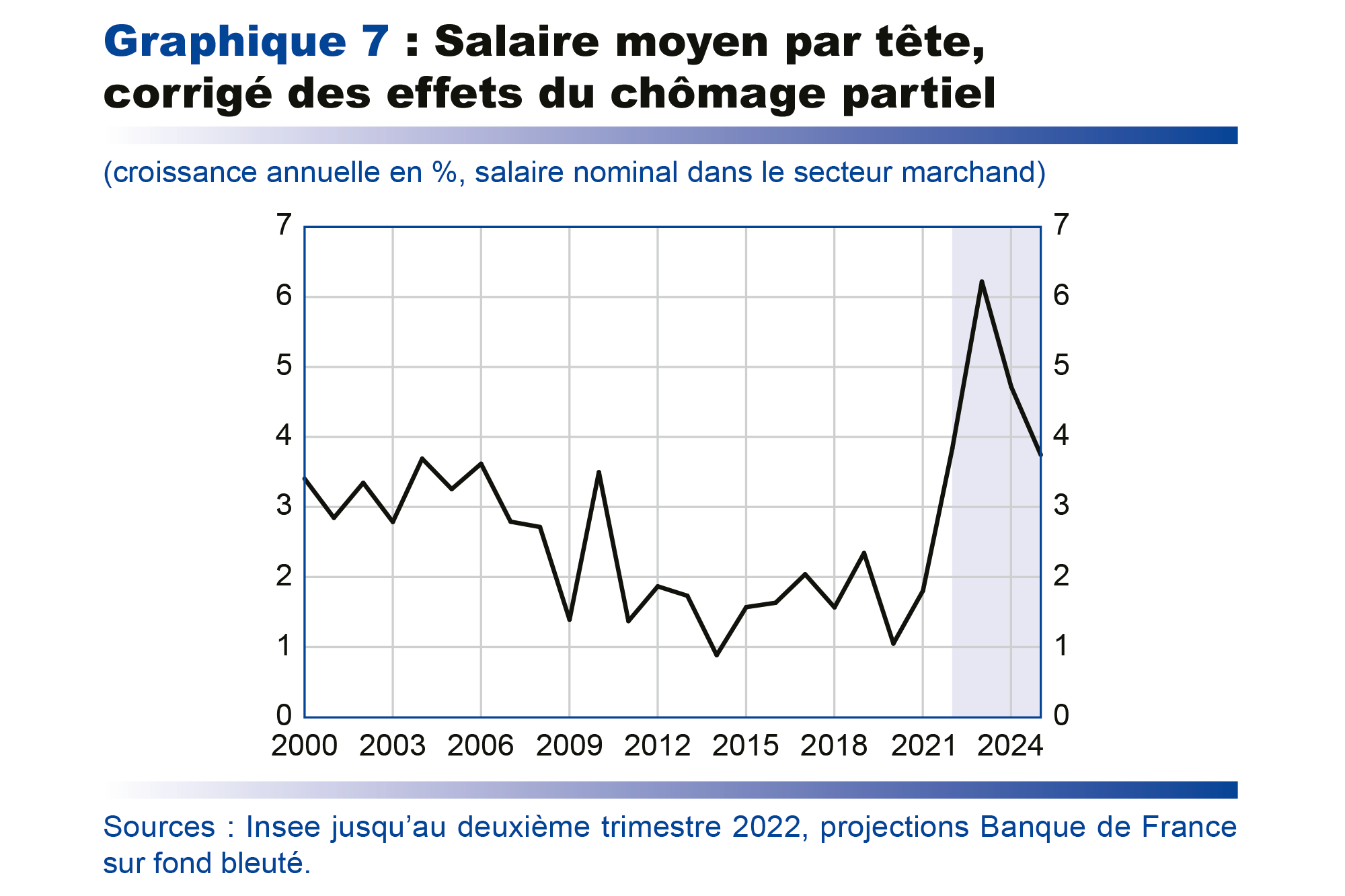

La hausse de l’inflation mesurée par l’indice des prix à la consommation harmonisé (IPCH) s’est poursuivie ces derniers mois, atteignant 7,1 % en novembre (cf. graphique 3 infra). Les tensions sur les prix des matières premières apparues lors de la reprise post-Covid en 2021 ont en effet été amplifiées par la guerre en Ukraine en 2022, alimentant une hausse des prix de l’énergie historiquement élevée. De plus, ces chocs se sont transmis progressivement aux autres composantes de l’inflation, qui évoluent actuellement toutes bien au-delà de leur moyenne de long terme. Ainsi, les prix de l’alimentation ont bondi, avec une augmentation de cette composante qui dépasse 10 % depuis octobre, conséquence de la hausse des coûts de production couplée à des tensions d’approvisionnement sur certaines denrées. La hausse des prix des produits manufacturés dépasse aussi 5 % depuis novembre, dans le sillage de prix de production très dynamiques en début d’année et qui se diffusent avec retard aux prix à la consommation. Néanmoins, ces prix de production dans l’industrie ont commencé à perdre en dynamisme au second semestre, laissant anticiper une modération ultérieure pour les prix à la consommation des produits manufacturés. Quant aux prix des services, leur progression a accéléré mais reste jusqu’ici plus contenue (sous les 4 % ces derniers mois) et principalement tirée par les salaires, sous l’impulsion de l’indexation du Smic et des hausses de salaire négociées au niveau des branches d’activité (cf. infra).

En 2022, l’inflation totale s’établirait à 6,0 % en moyenne annuelle (et à 3,5 % pour l’inflation sous-jacente, définie ici comme l’inflation hors énergie et alimentation). L’envolée des prix de l’énergie sur les marchés internationaux constitue le principal choc inflationniste pour l’économie française cette année. Certes, ce choc se répercute de manière contenue en 2022 sur les prix de détail de l’énergie, en raison notamment du bouclier tarifaire, mais il se transmet aussi indirectement et avec un délai de quelques mois aux autres composantes de l’inflation (alimentation et biens manufacturés), via les répercussions de l’alourdissement des coûts des producteurs.

En 2023, l’inflation se situerait de nouveau à 6,0 % en moyenne annuelle, mais avec un profil temporel très différent, c’est-à-dire avec un pic au premier semestre et une décrue, progressive mais nette, sur le reste de l’année. En glissement annuel, l’inflation descendrait ainsi à 4,0 % au quatrième trimestre 2023, après 7,3 % fin 2022. De plus les différentes composantes de l’inflation auraient des évolutions différenciées. La levée de la remise carburants et la hausse, quoique limitée, des tarifs de l’électricité et du gaz pour les ménages en début d’année alimenteraient la composante énergie de l’inflation, de façon cependant plus modérée qu’en 2022. Les hausses des prix de l’alimentation et des produits manufacturés ne se replieraient que progressivement, avec une certaine persistance liée à la diffusion des coûts de production. La hausse des prix des services serait, quant à elle, entretenue par la progression des salaires nominaux, mais elle serait contenue par l’effet du plafonnement de l’indice de référence des loyers (IRL) à 3,5 % entre juillet 2022 et juin 2023.

En 2024, dans un contexte d’accalmie sur les prix des matières premières énergétiques et alimentaires tel qu’anticipé aujourd’hui par les marchés à terme, l’ensemble des composantes de l’inflation se replierait, à l’exception des prix des services, encore soutenus par l’ajustement retardé des salaires et des loyers (cf. graphique 4). Ainsi, l’inflation totale atteindrait 2,5 % en moyenne annuelle et 2,4 % en glissement annuel en fin d’année.