Document de travail n°817 : Politique macroprudentielle optimale et shadow banking

Cet article examine les implications des institutions financières non bancaires (IFNB) sur la régulation optimale du secteur bancaire traditionnel, à l’aide d’un modèle DSGE néo-keynésien pour la zone euro avec un secteur financier hétérogène permettant une fuite potentielle de crédit vers les IFNB non régulées. L'introduction d'IFNB accroît l'importance relative de la stabilisation du crédit dans la fonction de bien-être du régulateur. La règle de politique optimale qui en résulte conduit à un renforcement des exigences cycliques en fonds propres en réponse aux chocs macroéconomiques en raison de la fuite de crédit. En outre, l'introduction de la finance non bancaire ne modifie pas seulement le caractère cyclique de la réglementation optimale, mais a également des implications sur le niveau optimal en régime permanent des exigences de capital et des ratios LTV (loan to value). Les caractéristiques spécifiques aux secteurs, telles que le pouvoir de marché au secteur bancaire et le niveau de risque au secteur IFNB, affectent les gains en bien-être provenant du crédit traditionnel et des IFNB.

Les régulateurs financiers ont pris conscience récemment de l'importance des institutions financières non bancaires (IFNB) pour la stabilité financière. Par exemple, les déséquilibres dans le secteur financier non bancaire ont été identifiés comme un des risques principaux pour la stabilité financière dans la zone euro pendant la pandémie de Covid-19. En outre, l'importance des IFNB a été reconnue dans les récentes discussions sur l’Union des marchés de capitaux (UMC) en Europe. Cependant, la conception d'un cadre macroprudentiel pour le secteur financier non bancaire similaire à l'approche appliquée aux banques commerciales est difficilement concevable. Alors que les banques traditionnelles assurent directement l'intermédiation des fonds entre les emprunteurs et les épargnants, une multitude de sociétés financières spécialisées opérant dans des chaînes d'intermédiation complexes sont généralement impliquées dans l'intermédiation du crédit non bancaire.

Néanmoins, des changements dans la réglementation macroprudentielle du secteur bancaire commercial peuvent déplacer l'intermédiation de crédit vers des parties moins réglementées du système financier. Par exemple, des exigences de capital plus élevées pour les banques traditionnelles peuvent entraîner une fuite de crédit vers des IFNB non réglementées : comme une réglementation bancaire plus stricte n'affecte pas initialement la demande de crédit, une réglementation plus stricte pour les banques commerciales peut inciter les emprunteurs à se tourner vers les IFNB lorsque le crédit des banques commerciales devient relativement coûteux. Par conséquent, les autorités prudentielles doivent décider du niveau optimal de réglementation de sorte que, d'une part, les réserves de fonds propres des banques soient suffisamment élevées et que, d'autre part, les fuites de crédit vers les institutions non bancaires soient limitées.

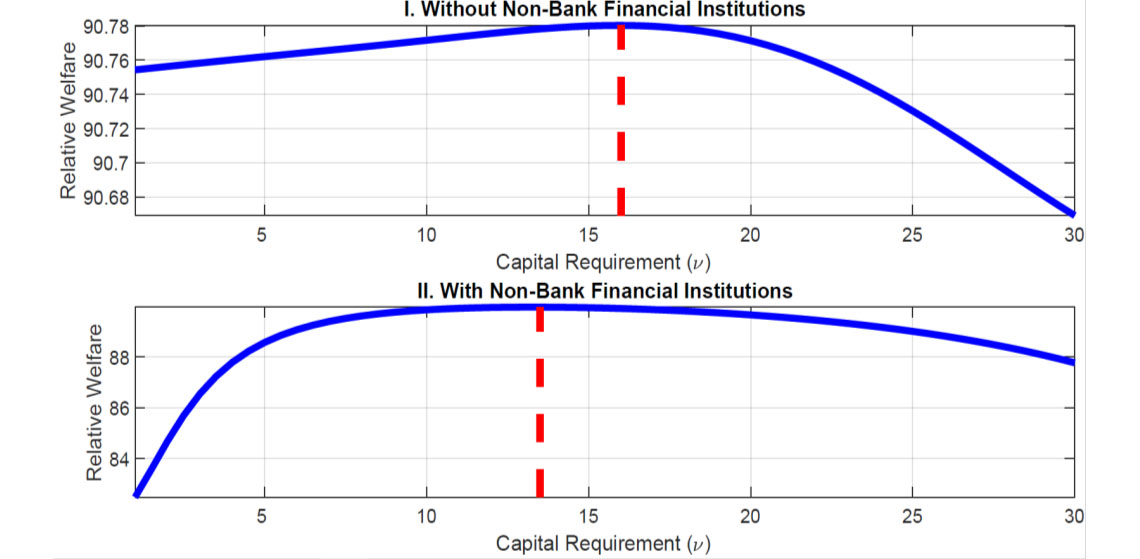

Cet article examine la politique optimale en matière d’exigences en fonds propres des banques et de ratios « loan-to-value » (LTV) en présence d'un secteur financier non bancaire. L'analyse repose sur un modèle d'équilibre général dynamique stochastique (DSGE) néo-keynésien comportant un secteur financier hétérogène, calibré pour correspondre aux conditions économiques et financières de la zone euro. Les résultats montrent qu'en présence d'IFNB, le niveau optimal en termes de bien-être des exigences statiques en fonds propres est inférieur (13,5 %) à celui d'un scénario contrefactuel dans lequel le crédit est intermédié uniquement par les banques traditionnelles (16 %). La différence dans la réglementation optimale peut être attribuée à un compromis supplémentaire que le régulateur doit prendre en compte, qui concerne la composition du crédit fourni par les banques commerciales et les IFNB. En outre, la présence des IFNB affecte la dynamique de la réglementation macroprudentielle optimale aux fluctuations de la production et du crédit. Lorsque les perturbations macroéconomiques entraînent une fuite de crédit vers les IFNB, les ajustements réglementaires sont plus importants que dans une économie sans financement non bancaire.

Cet article montre ensuite que la politique macroprudentielle optimale aboutit à un compromis supplémentaire qui dépend des caractéristiques structurelles des institutions financières. Par exemple, les données empiriques suggèrent un degré important de pouvoir de marché dans le secteur des banques commerciales de la zone euro. En revanche, certaines études montrent que la finance non bancaire peut accroître l'efficacité des marchés financiers en fournissant des sources de financement alternatives et en raison de l'implication d'institutions hautement spécialisées dans le processus d'intermédiation. Cependant, l'intermédiation des IFNB peut augmenter le risque systémique, car les caractéristiques structurelles, les motivations économiques et les contraintes réglementaires au sein du secteur financier non bancaire diversifié peuvent accélérer les tensions financières et les perturbations macroéconomiques, et finalement constituer une menace pour la stabilité financière.

En résumé, les résultats indiquent que le fait de négliger les IFNB nuit potentiellement à l'efficacité des politiques macroprudentielles, car les régulateurs n'internalisent ni les fuites de crédit ni la composition du crédit. Ils devraient donc tenir compte des évolutions du secteur financier non bancaire, même si leurs politiques ne s'appliquent qu'aux banques traditionnelles. En outre, l'absence d'outils macroprudentiels pour les IFNB entraîne des gains potentiels provenant de la coordination des différentes mesures de politique macroprudentielle. De même, la coordination avec la politique monétaire peut jouer un rôle, car l'activité des IFNB est également liée au coût du crédit dans l’ensemble de l'économie. Ainsi, les fuites de crédit peuvent être aggravées lorsque la borne limitant les taux d’intérêt à zéro est atteinte.

Télécharger la version PDF du document

- Publié le 10/06/2021

- 95 page(s)

- FR

- PDF (2.66 Mo)

Mis à jour le : 10/06/2021 16:19