Document de travail n°626 : Prix de l’immobilier et investissement des entreprises : théorie et éléments de preuve empirique des effets hétérogènes

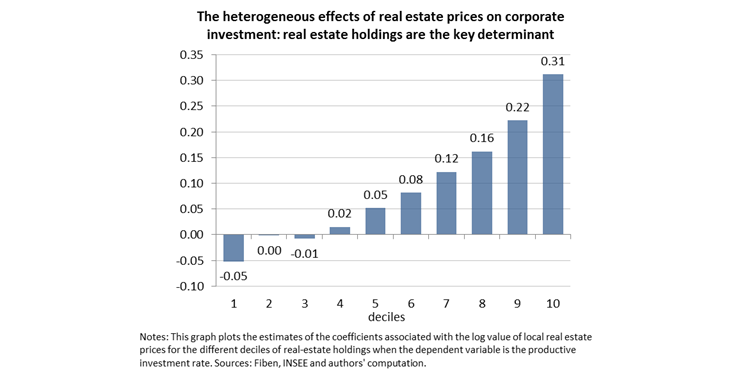

Dans cet article, nous étudions les effets des prix de l’immobilier sur l’investissement productif des entreprises. Nous proposons un cadre théorique simple qui permet de rendre compte de l’investissement des entreprises en présence de contraintes de crédit fondées sur le collatéral immobilier. Nous montrons que les prix de l’immobilier influent sur la capacité d’investissement des entreprises via deux canaux. Une hausse des prix accroit la valeur de marché de l’actif collatéralisable et atténue les effets du problème de type principal-agent qui caractérise la relation entre le créditeur et l’entrepreneur. Simultanément, cette hausse diminue le profit attendu du fait de l’accroissement du coût d’un facteur de production. Alors que la littérature s’est principalement intéressée à ce premier canal, l’identification du second met en lumière l’effet potentiellement hétérogène de la dynamique des prix de l’immobilier sur l’investissement des entreprises. En mobilisant une base de données d’entreprises françaises, nous trouvons des effets hétérogènes des prix de l’immobilier sur l’investissement des entreprises selon leur position dans la distribution sectorielle du niveau de détention d’actifs immobiliers. Une hausse de 10 % des prix de l’immobilier induit une baisse de 1 % du taux d’investissement des entreprises situées dans le premier décile alors que cette même hausse accroît de 6 % le taux d’investissement des entreprises situées dans le dernier décile.

Télécharger la version PDF du document

- Publié le 21/04/2017

- 43 page(s)

- EN

- PDF (2.33 Mo)

Mis à jour le : 25/04/2017 10:16