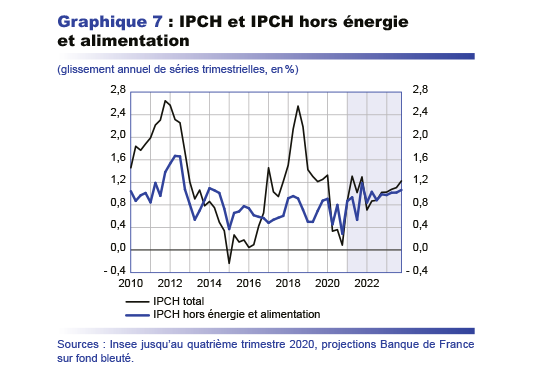

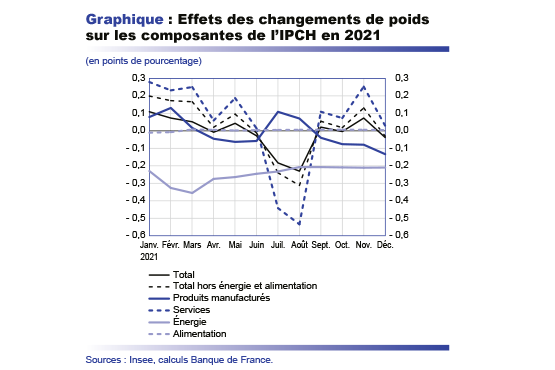

Les profils de l’IPCH et de l’IPCH hors énergie et alimentation seraient cependant heurtés en 2021 (cf. graphique 7). et nous cherchons à clarifier dans l’annexe D une des causes de cette volatilité : les effets induits par l’actualisation des pondérations de l’IPCH, reflétant les changements inhabituels de la structure de consommation des ménages en 2020 liés à la crise sanitaire. Ces effets seraient en moyenne nuls sur l’année 2021 mais provoqueraient des à‑coups, notamment pendant l’été.

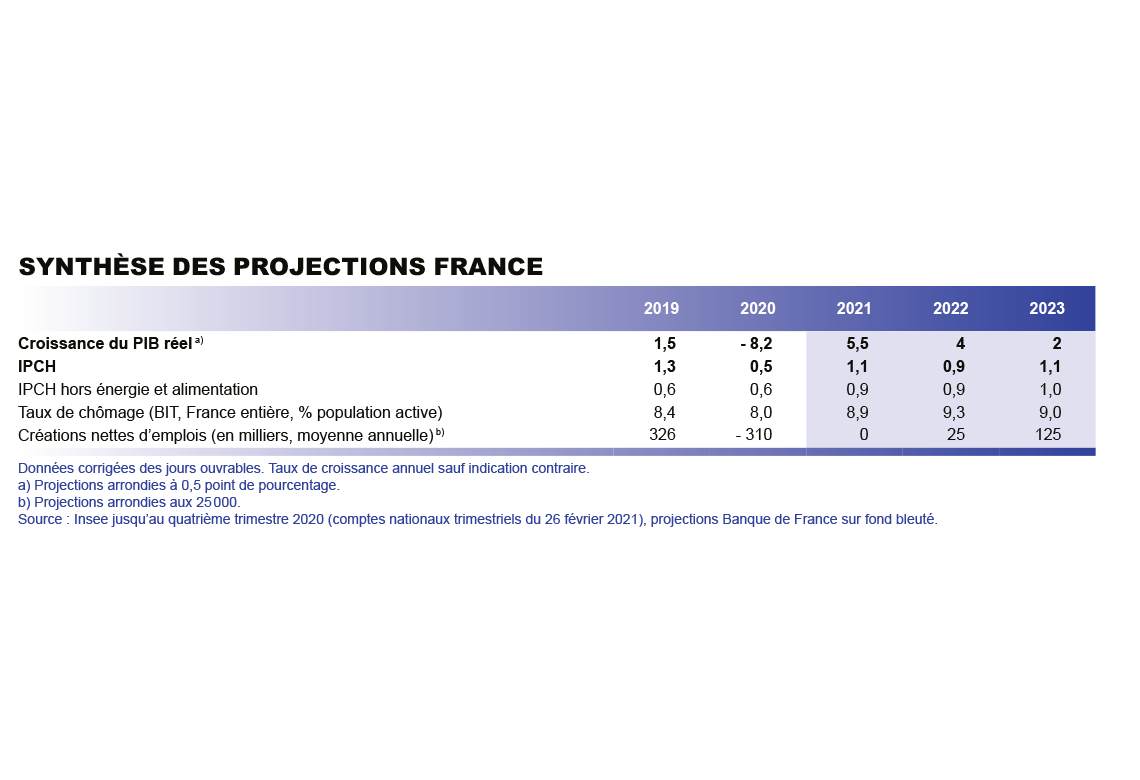

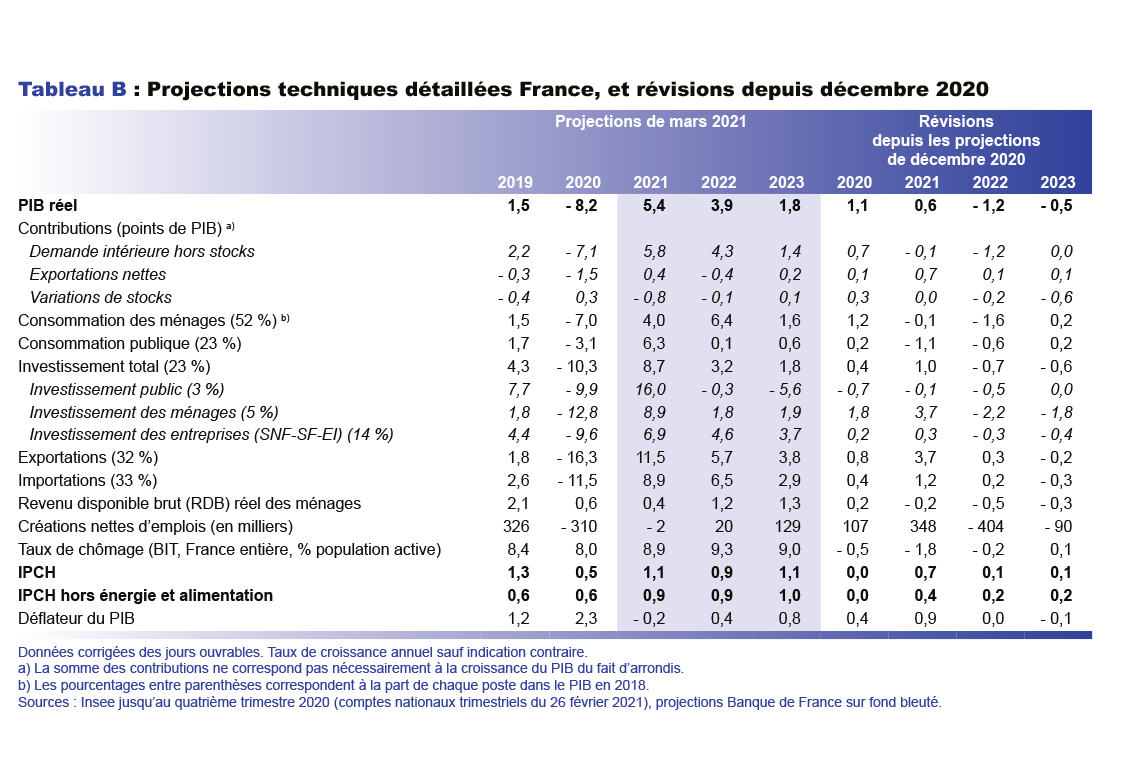

Au-delà de 2021, l’IPCH hors énergie et alimentation progresserait toujours de façon modérée, de 0,9 % en 2022 et 1,0 % en 2023, et l’IPCH total évoluerait quant à lui à un rythme de 0,9 % en 2022 et 1,1 % en 2023. L’inflation serait faiblement révisée par rapport à nos projections de décembre, sous l’effet de changements dans le profil de l’évolution du chômage contrebalancés par l’hypothèse de prix du pétrole décroissants en 2022 et 2023 d’après les futures.

Après une forte hausse en 2020, le déficit public resterait élevé en 2021 avant de se réduire progressivement avec la reprise de l’activité ; la dette atteindrait un peu plus de 115 % du PIB en 2023

La prolongation des mesures d’urgence du fait du maintien des restrictions sanitaires et la montée en charge du plan de relance conduiraient à un déficit public qui resterait élevé en 2021 à – 7 % du PIB après s’être fortement dégradé entre 2019 et 2020 (à – 8 % du PIB en 2020 dans notre projection ; l’Insee publiera la première notification du déficit et de la dette publics 2020 le 26 mars 2021). Cette projection est construite sur un scénario de maintien des mesures de restrictions sanitaires – et donc des mesures de soutien associées – pour maîtriser la propagation de l’épidémie au cours du premier semestre 2021. Le déficit se réduirait ensuite progressivement à la faveur du retour de la croissance, de la fin de mesures exceptionnelles et du versement des fonds européens, à un niveau autour de – 4 % du PIB en fin d’horizon de prévision, malgré la poursuite du plan de relance.

En l’absence de mesures de consolidation budgétaire, le déficit public resterait donc supérieur à celui prévu avant la crise sanitaire ainsi qu’au déficit public stabilisant le ratio de dette. Sous ces hypothèses, le ratio de dette continuerait à augmenter après le niveau élevé atteint en 2020 (113 % du PIB dans notre projection), jusqu’à un peu au-dessus de 115 % du PIB en 2023.

Cette projection est sujette à plusieurs facteurs d’incertitudes tant sanitaires que macroéconomiques

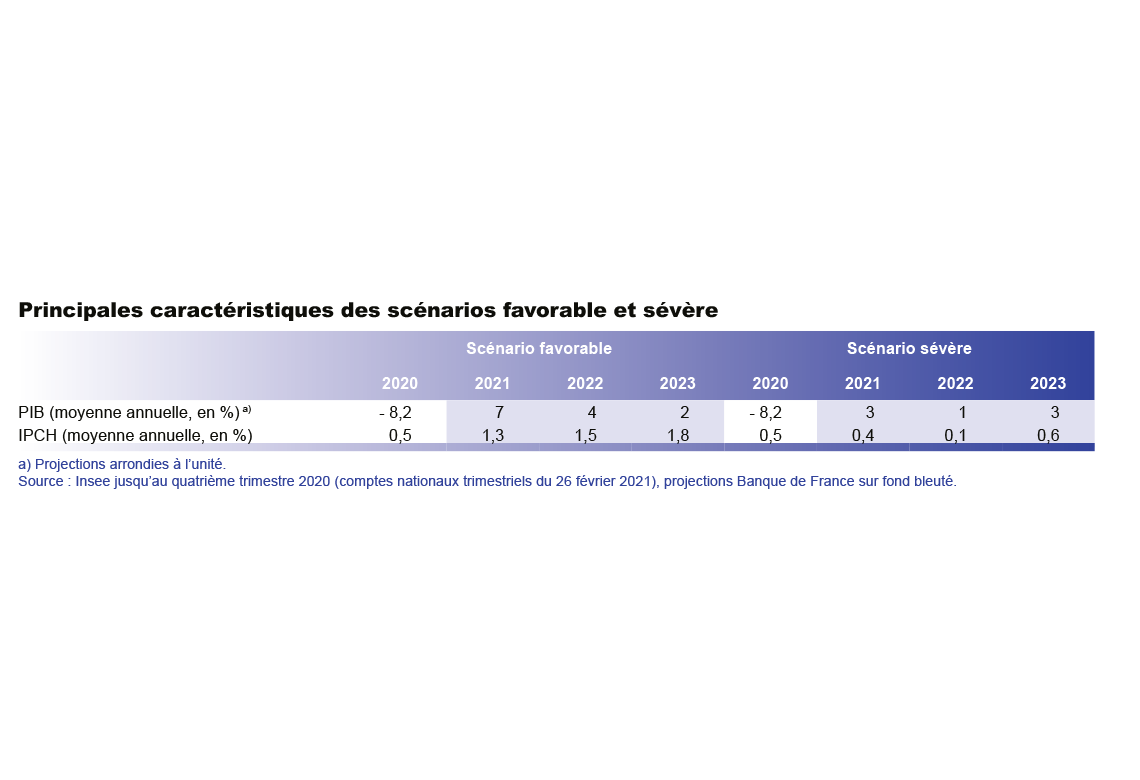

Cette projection reste particulièrement liée à l’évolution de la situation sanitaire en France et dans le monde, qui pourrait jouer à la hausse comme à la baisse. Ce degré élevé d’incertitude nous conduit à encadrer notre projection par deux scénarios alternatifs, l’un reposant sur des hypothèses sanitaires plus sévères, l’autre sur un environnement plus favorable (cf. encadré).

Outre l’incertitude concernant l’évolution de l’épidémie et des mesures sanitaires qui nous ont conduits à envisager les deux scénarios alternatifs décrits dans l’encadré, des aléas macroéconomiques peuvent affecter cette projection dans un sens plus défavorable, mais aussi plus favorable.

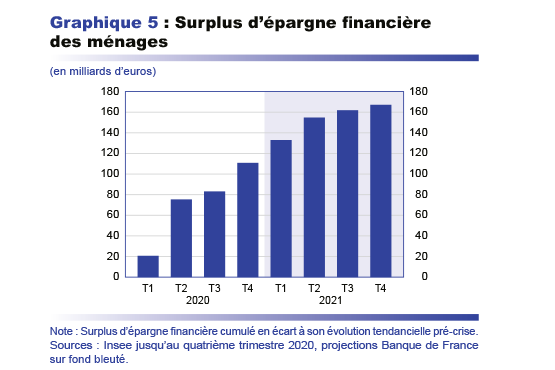

D’un côté, des tensions sur la situation financière des entreprises, qui se sont substantiellement endettées pendant la crise sanitaire pour couvrir leurs besoins en trésorerie, pourraient freiner leurs dépenses d’investissement ou leurs embauches. À l’inverse, à court terme, la croissance au premier trimestre pourrait être un peu plus forte que projetée au moment de la finalisation de cette prévision, au vu des indicateurs les plus récents, par exemple de production industrielle de janvier. Ensuite, l’ampleur de la consommation du surplus d’épargne d’abord accumulé par les ménages pourrait être plus importante, et son rythme plus rapide que dans notre prévision centrale. Au plan international, les mesures de relance annoncées par l’administration américaine, non prises en comptes dans cette projection, seraient de nature à stimuler la demande mondiale et la confiance, même si leur effet direct sur la France resterait probablement limité en comparaison de l’effet important aux États-Unis mêmes.

Par ailleurs, le contexte macroéconomique général semble plutôt de nature à limiter le dynamisme des prix, et cela risquerait d’être encore plus le cas si la croissance décevait. À l’inverse, l’inflation pourrait se redresser plus franchement à mesure que la situation macroéconomique s’améliorerait, en particulier si les surcoûts occasionnés par les mesures sanitaires s’avéraient plus durables, si la forte hausse récente des prix d’un certain nombre de matières premières et de produits tels que les semi-conducteurs se poursuivait et si certains secteurs, au moment du rebond, devaient et pouvaient rétablir leur profitabilité.