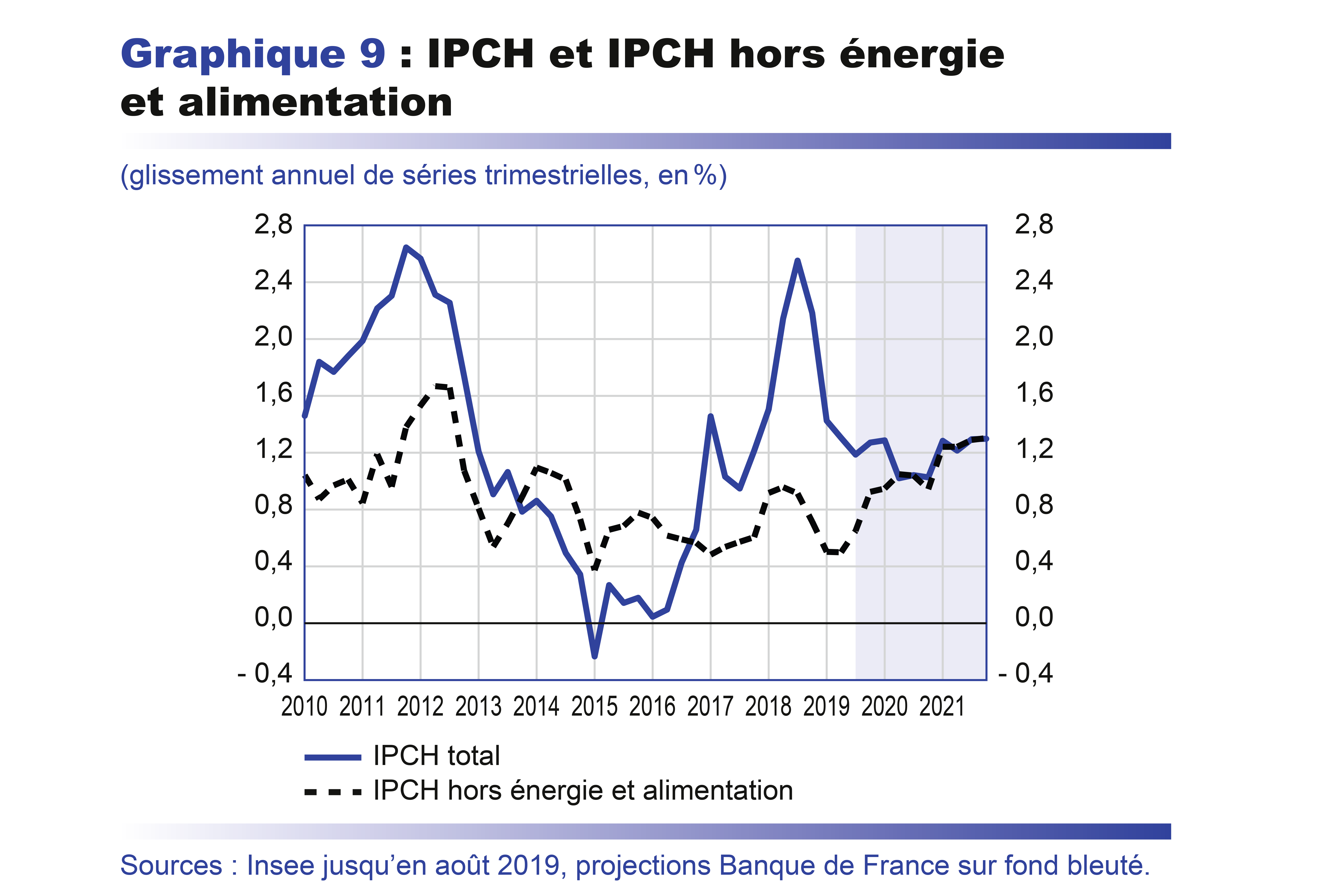

Par ailleurs, l’inflation des prix hors énergie et alimentation a été assez faible début 2019. L’appréciation du taux de change effectif de l’euro jusqu’à mi-2018 s’est diffusée aux prix des produits manufacturés, avec quelques trimestres de décalage. La faiblesse des prix des services début 2019 a été plus inattendue mais ceux-ci se redressent désormais depuis mai.

Au total, l’inflation IPCH hors énergie et alimentation s’établirait en moyenne annuelle à seulement 0,6 % en 2019, après 0,9 % en 2018 et l’inflation IPCH totale s’établirait à 1,3 % en moyenne sur l’année, après 2,1 % en 2018. Cette dernière se replierait encore quelque peu en 2020, à 1,1 %. C’est en effet en 2020 que les effets de la baisse des prix de l’énergie se feraient pleinement sentir en moyenne annuelle. En outre, les prix de l’alimentation ralentiraient, passé les hausses conjoncturelles récentes. L’inflation IPCH totale regagnerait ensuite en dynamisme, pour atteindre 1,3 % en 2021, essentiellement portée par l’inflation hors énergie et alimentation.

En effet, en 2020 et 2021, l’inflation hors énergie et alimentation se redresserait graduellement à 1,0 % en 2020, puis 1,3 % en 2021. Sur les dernières années, la progression du déflateur de la valeur ajoutée, et donc des facteurs inflationnistes sous-jacents, a été contenue par la faible progression des coûts des facteurs de production, à la fois le coût du travail et le coût du capital. Les entreprises ont ainsi pu amortir par une légère compression de leurs marges la reprise des salaires. Le dynamisme du marché du travail favoriserait toutefois progressivement le redressement de l’inflation sous-jacente. Par ailleurs, les effets de l’appréciation passée du change se dissiperaient et les prix des produits manufacturés seraient plus fortement soutenus par la progression des prix d’imports.

Notons cependant que l’inflation hors énergie et alimentation présenterait un profil heurté, notamment en 2020, sous l’effet de différentes mesures de politique économique : nouvelle baisse des loyers dans le parc social au mois de janvier (après une première baisse en juin 2018) ; impact de la loi santé sur le reste à charge nul concernant les prothèses optiques, auditives et dentaires. Cette dernière réforme pourrait favoriser une baisse significative des prix des équipements optiques (et auditifs), et donc ceux des produits manufacturés en début d’année. En retour, les prix des assurances complémentaires santé pourraient augmenter, et pousser à la hausse l’indice des services.

En 2019, le déficit public avoisinerait le seuil de 3 % du PIB, mais seulement un peu plus de 2 % hors effet temporaire de la transformation du CICE. Il resterait légèrement au-dessus de 2 % du PIB en 2020, avant de baisser en dessous de ce seuil en 2021. Cela ne suffirait pas encore à faire baisser la dette publique

Le déficit public, qui a atteint 2,5 % du PIB en 2018, est prévu à 3,0 % en 2019 avec l’effet temporaire de la transformation du CICE en baisse pérenne de cotisations sociales. Hors cet effet temporaire, le déficit serait de 2,1 % du PIB en 2019. En tenant compte des dernières annonces budgétaires gouvernementales (baisse de l’impôt sur le revenu en 2020, suppression progressive de la taxe d’habitation sur les résidences principales pour les ménages qui n’en avaient pas encore bénéficié à partir de 2021, réforme de l’indemnisation chômage), même si elles restent encore à préciser dans les prochaines lois de finances, le déficit public serait un peu supérieur à 2 % du PIB en 2020 avant de diminuer à un niveau légèrement inférieur à 2 % du PIB en 2021.

Une réduction du taux de prélèvements obligatoires d’1 point de PIB entre 2018 et 2021 s’accompagnerait d’une augmentation des dépenses, en volume hors crédits d’impôts, qui s’approcherait de 0,7 % en moyenne de 2019 à 2021 (et de 0,6% hors effet de périmètre dû à l’inclusion de France Compétences dans le champ des administrations publiques). Outre les économies sur la masse salariale publique (gel de point d’indice de la fonction publique) et sur les prestations sociales (réforme de l’assurance chômage), cette évolution intègre la baisse continue de la charge d’intérêt sur l’horizon de projection. Les dépenses primaires (hors charge d’intérêt) en volume s’accroîtraient ainsi de 1,3 % en moyenne de 2019 à 2021, bien plus nettement que les dépenses totales. L’ajustement structurel primaire serait négatif sur l’ensemble de la période de projection et le ratio de dette publique sur PIB continuerait à croître jusqu’en 2020 et ne se stabiliserait qu’à la fin de l’horizon de projection autour de 99 % du PIB.

Cette projection reste sujette à des aléas négatifs sur le plan extérieur, dont en particulier l’issue du Brexit qui pourrait affecter significativement cette prévision

Cette projection reste sujette à d’importants aléas, du fait notamment d’un contexte international particulièrement incertain. L’activité économique en France est susceptible d’être affectée négativement par un ralentissement plus prononcé chez ses partenaires de la zone euro, en particulier l’Allemagne, fortement impactée par le ralentissement du commerce mondial et les difficultés de son secteur automobile, et l’Italie, où les évolutions de la politique économique sont difficiles à prévoir. L’accroissement des tensions commerciales, entre la Chine et les États-Unis en particulier, est également toujours porteur de risques significatifs.

Surtout, si un scénario de Brexit désordonné survenait, et en particulier si ses conséquences dépassaient rapidement le cadre du Royaume Uni, alors que ce n’est pas notre scénario ici, cela créerait un environnement externe significativement différent, bien plus dégradé, qui pèserait alors sur les perspectives économiques en France.

En revanche sur un plan interne, les perspectives à court terme paraissent bien orientées d’après les enquêtes de conjoncture récentes, et l’investissement des entreprises pourrait surprendre à la hausse, notamment avec la baisse importante des taux longs observée récemment. L’incertitude autour de la vitesse à laquelle les gains de pouvoir d’achat seront consommés reste par ailleurs un aléa significatif dans notre prévision, qui peut jouer à la hausse comme à la baisse. Enfin, les mesures budgétaires qui seront prises en loi de finances pour 2020, non connues dans le détail au moment de la finalisation de cet exercice, sont aussi susceptibles d’affecter la trajectoire décrite ici.

Des aléas peuvent aussi peser sur l’évolution des prix en France. Tout d’abord, la volatilité du cours du pétrole fait en général peser des incertitudes symétriques sur les prix de l’énergie. Par ailleurs, si la progression des prix hors énergie et alimentation a été plus faible qu’attendu au premier semestre 2019, elle semble se redresser, en particulier dans les services, en juillet et août, mais le caractère pérenne de ce redressement reste à confirmer. De plus, nous avons calculé un effet assez important de la loi « 100 % santé » en janvier 2020 à la baisse sur l’indice des prix des produits pharmaceutiques, mais quantifier exactement l’impact à venir de telles mesures sur l’inflation reste difficile. Enfin un scénario macroéconomique très différent, par exemple avec une issue du Brexit plus défavorable que celle inscrite dans cette prévision, impliquerait bien sûr une inflation différente, a priori plus faible.