Prévisions économiques Projections macroéconomiques – Septembre 2021

- La vigueur de la reprise de l'activité économique se confirme en 2021 en France après la chute historique de 2020. Dans un contexte de bonne diffusion de la vaccination, le PIB et l'emploi ont nettement rebondi au deuxième trimestre. Cette dynamique se poursuivrait au troisième trimestre selon nos enquêtes de conjoncture, puis l’activité resterait bien orientée au quatrième trimestre, en dépit des nouveaux variants de la Covid-19 et de certaines difficultés sectorielles d'approvisionnement ou de recrutement.

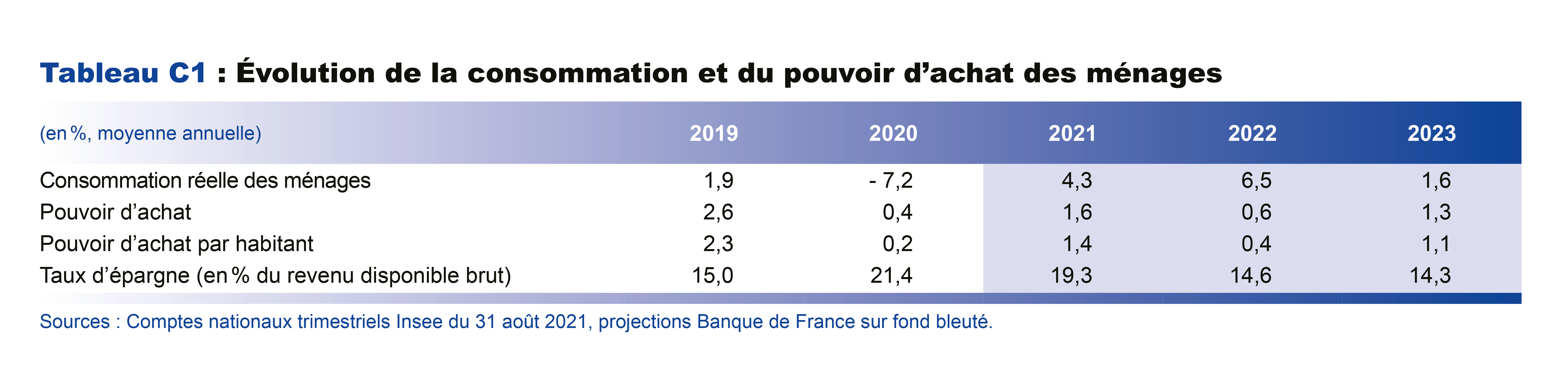

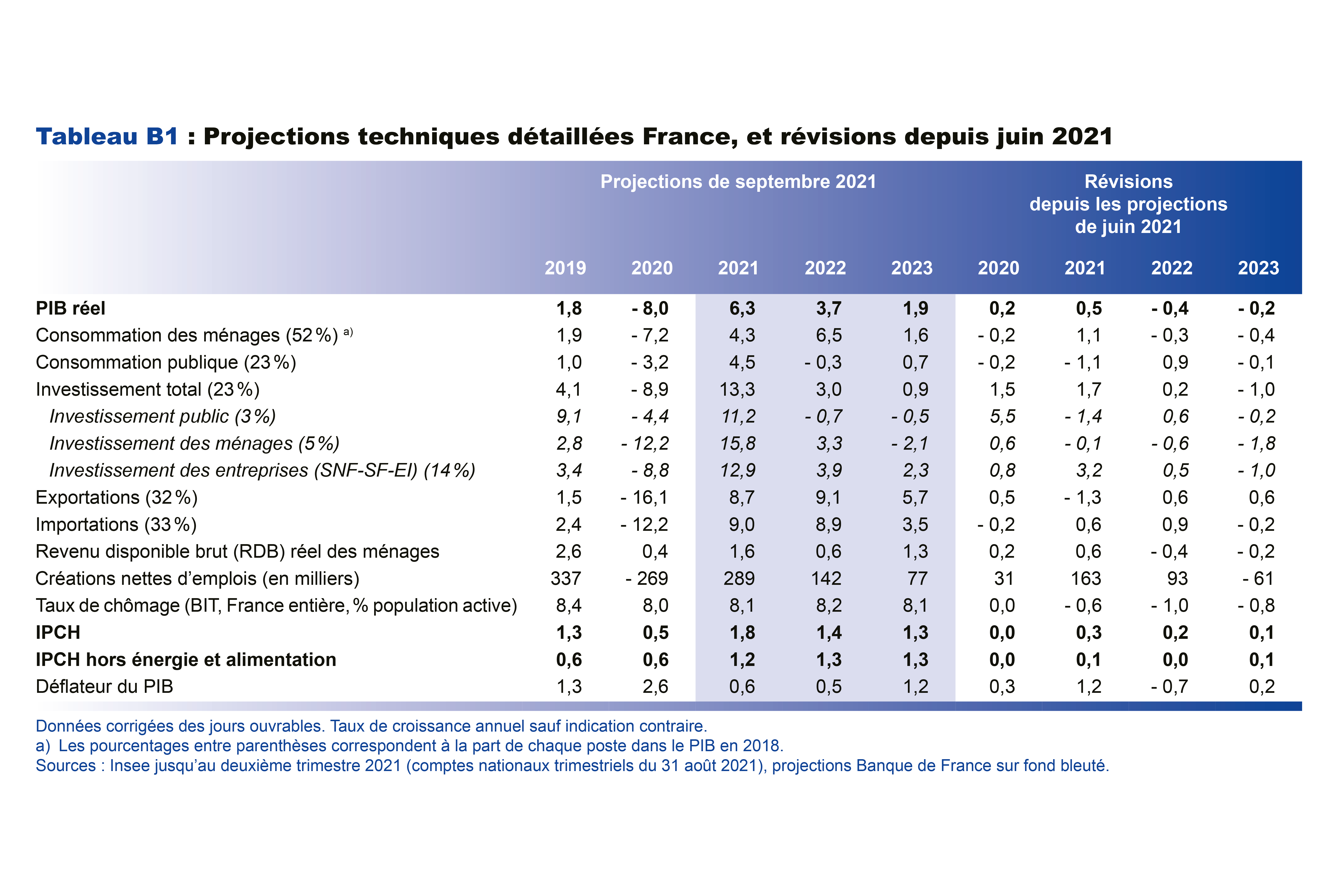

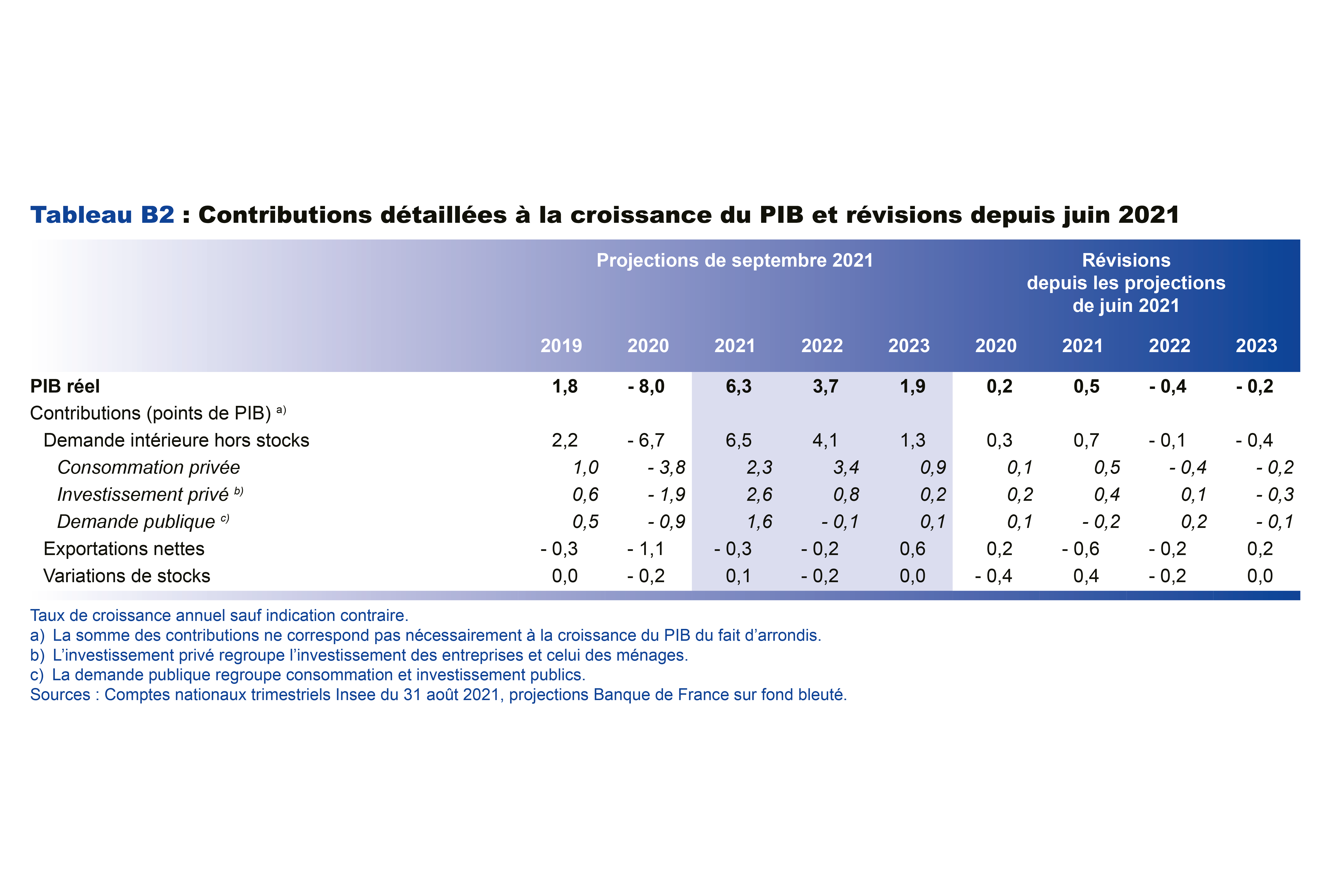

- La croissance du PIB atteindrait ainsi 6,3 % en 2021 en moyenne annuelle, puis 3,7 % en 2022, avant de revenir légèrement sous 2 % en 2023. L'activité retrouverait son niveau pré-Covid dès fin 2021. La révision en hausse de notre prévision pour 2021 depuis juin traduit avant tout un rebond un peu plus fort qu’anticipé à la fin du premier semestre. Le pouvoir d’achat des ménages, après avoir été préservé en 2020 (+ 0,2 % en moyenne), reprendrait une croissance de près de 3 % cumulés sur 2021-2023.

- L'inflation totale (IPCH) s'élèverait à 1,8 % en 2021 (en moyenne annuelle) avec des pics mensuels plus marqués, qui l’amèneraient à évoluer au-dessus de 2 % d’août à décembre 2021. Pour autant, cette poussée significative, due notamment aux effets des hausses des coûts des intrants industriels sur les prix des produits manufacturés, devrait rester temporaire. L’inflation IPCH baisserait ainsi à 1,4 % en moyenne annuelle en 2022 du fait notamment de la stabilisation du prix de l'énergie. En 2023, l'inflation totale, comme l’inflation sous-jacente, s’établirait à 1,3 % en moyenne annuelle. Néanmoins, l’aléa sur cette prévision d’inflation est orienté à la hausse.

- La résilience du marché du travail est meilleure que prévu, grâce notamment au soutien des mesures publiques. L'emploi salarié a ainsi retrouvé son niveau d'avant-crise dès la mi-2021, même si le nombre d'heures travaillées par emploi reste plus bas en raison de la persistance d'une activité partielle encore significative (240 000 en équivalent temps plein en juillet). Désormais, l’économie française retrouve son principal défi d’avant-crise : des difficultés fortes de recrutement (pour la moitié des entreprises selon notre enquête mensuelle) alors même que le chômage resterait élevé à 8 %.

- L’économie française sort donc de la crise Covid et va aborder une nouvelle phase. Après le fort rebond de 2021 provoqué par la réouverture de l’économie et les mesures de soutien, le PIB va progressivement revenir vers son niveau potentiel. Les conditions seront encore favorables à l’horizon de cette projection (surplus d’épargne disponible des ménages, situation financière globalement préservée des entreprises, plan de relance) mais vont redevenir progressivement davantage dépendantes des moteurs plus structurels de la croissance.

Le rebond de l’activité économique, observé au deuxième trimestre 2021, se prolongerait, porté par le dynamisme de la consommation et de l'investissement

Notre projection de croissance économique sur l’horizon 2021-2023 repose sur un certain nombre d’hypothèses. Elle intègre la deuxième estimation des comptes nationaux du deuxième trimestre 2021 publiée le 31 août 2021 par l’Insee. L’environnement international et financier, arrêté le 16 août (cf. tableau A en annexe), est celui des projections de l’Eurosystème pour l’ensemble de la zone euro. Ces hypothèses confirment un fort rebond de la demande mondiale adressée à la France en 2021 (+ 9,1 %, après – 9,9 % en 2020), laquelle est légèrement révisée à la hausse par rapport aux hypothèses de la projection de juin, même si l’orientation sectorielle du commerce extérieur français ne permettrait pas pour l’instant de profiter pleinement de ce rebond. Par ailleurs, l’augmentation du prix du pétrole et des matières premières s’est encore accentuée depuis juin. Les évolutions économiques dans tous les pays restent toutefois dépendantes de la situation épidémique et du rythme de vaccination qui conditionnent le calendrier de levée des restrictions sanitaires. Nous faisons l’hypothèse que la campagne de vaccination et l’efficacité des vaccins face aux variants permettraient de poursuivre la levée des restrictions sanitaires et d’en limiter l’impact sur l’économie, en France comme chez nos principaux partenaires de la zone euro en particulier.

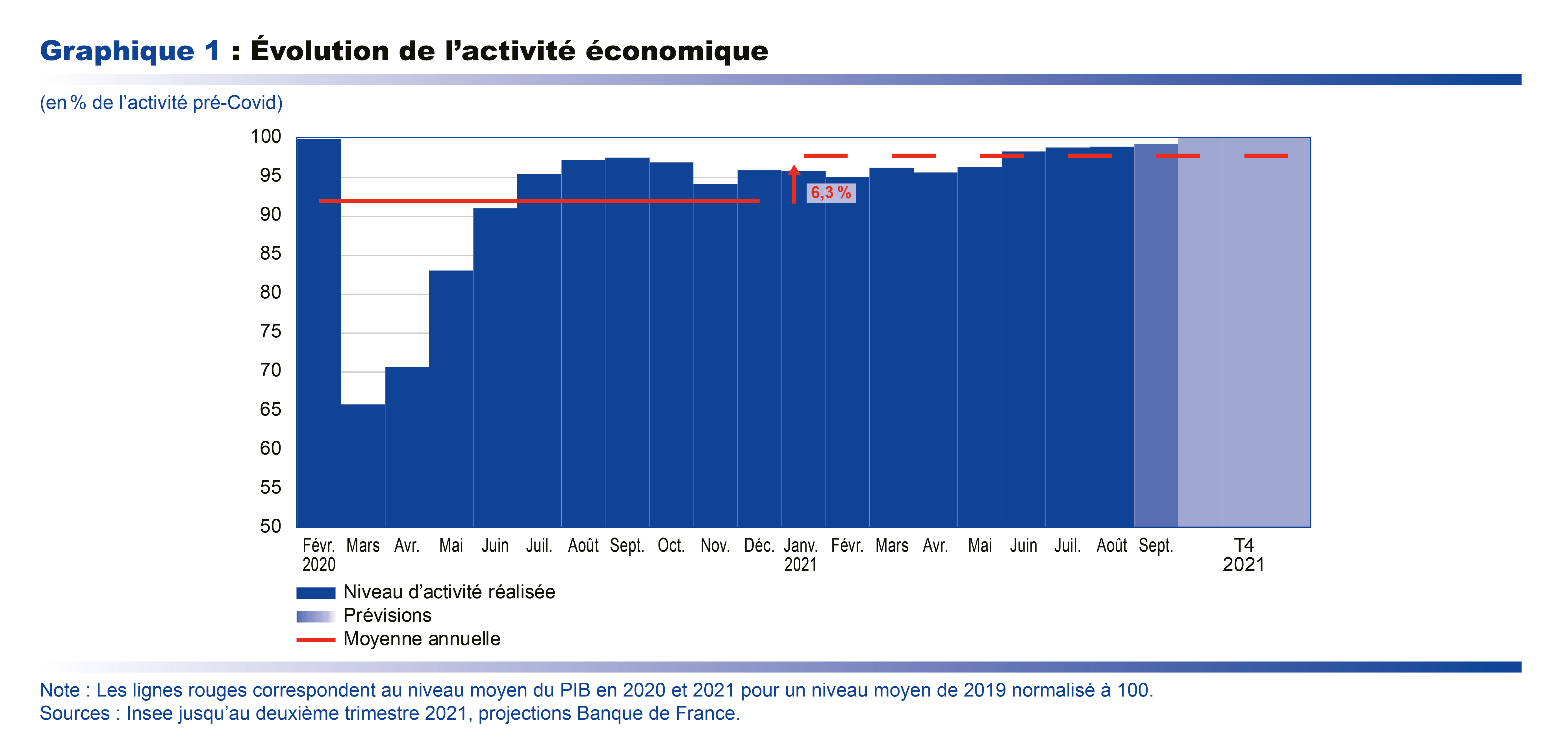

À partir de novembre 2020 et jusqu’au printemps 2021, l’activité économique en France est restée sur un plateau (cf. graphique 1), avec quelques variations liées à la sévérité plus ou moins forte des restrictions sanitaires. Depuis mai 2021 et l’accélération de la campagne de vaccination, le rebond est désormais plus net, ce qui a permis de renouer avec un taux de croissance du PIB positif au deuxième trimestre 2021 (+ 1,1 %).

Cette dynamique se confirmerait au troisième trimestre, selon les enquêtes de conjoncture de la Banque de France. Le niveau d’activité atteint en juillet serait le plus élevé depuis le début de la crise sanitaire et la croissance du PIB sur l’ensemble du troisième trimestre 2021 serait forte, entre 2 % et 2 ½ %, en dépit de certaines difficultés sectorielles d’approvisionnement et de recrutement. L’activité serait soutenue par l’accélération des dépenses de consommation des ménages, mais aussi par le dynamisme de l’investissement privé, aussi bien des entreprises que des ménages.

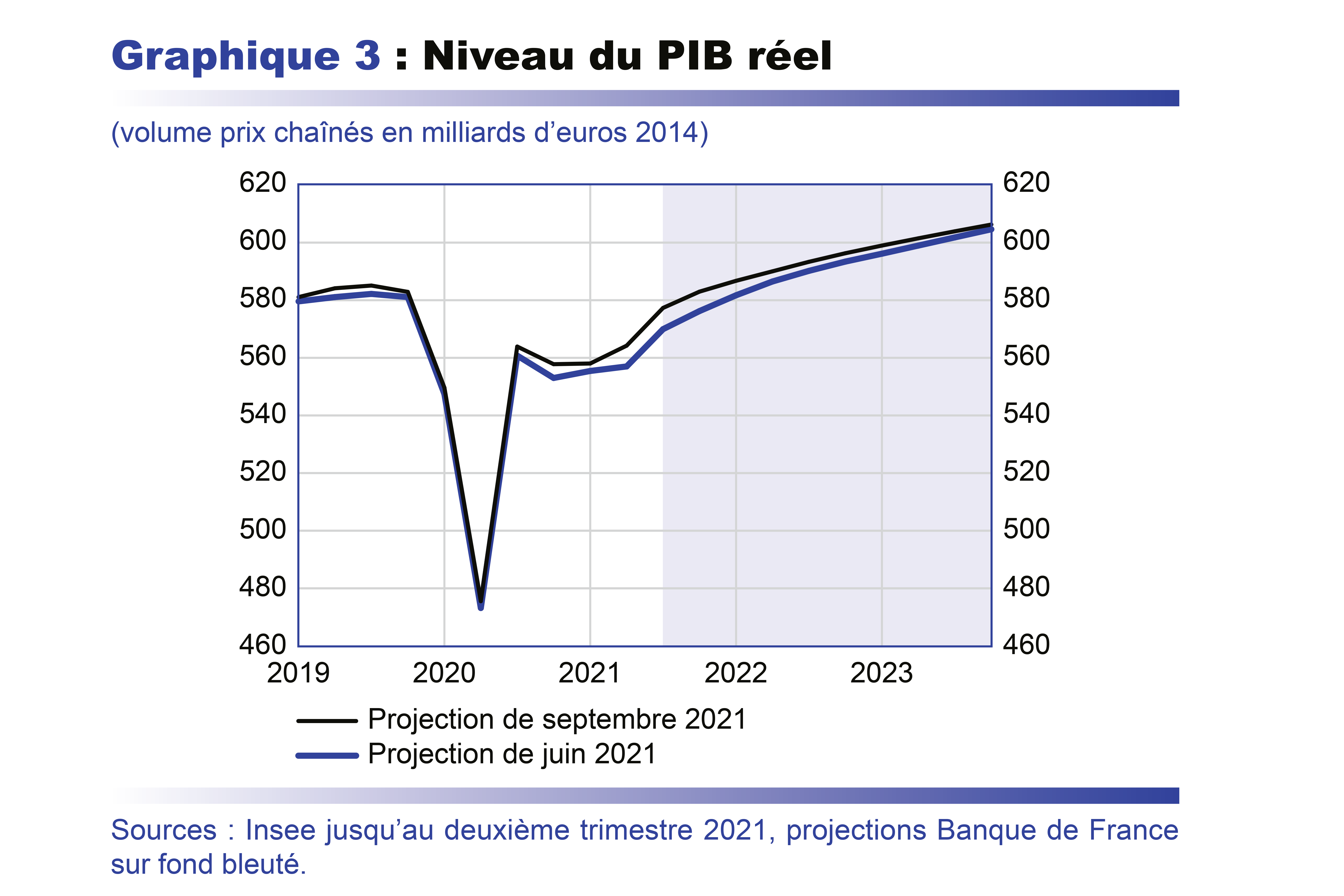

En moyenne sur l’année 2021, le PIB progresserait très fortement, de 6,3 %, soutenu par un fort rebond de toutes les composantes de la demande intérieure, investissement, consommation et dépense publique, ainsi que par le redressement des exportations (cf. graphique 2). La consommation des ménages accélèrerait nettement au second semestre 2021, avec la levée des contraintes sanitaires, grâce à un revenu préservé en moyenne pendant la crise. De même, l’investissement des ménages serait favorisé par le surplus d’épargne accumulé. L’investissement des entreprises, qui s’est montré relativement résilient pendant la récession, serait stimulé par le rebond de la demande, la profitabilité préservée des entreprises et les conditions financières favorables. Le dynamisme de la demande publique proviendrait de l’effet joint de la poursuite des mesures d’urgence et de soutien ainsi que des premiers effets du plan de relance. Le PIB retrouverait son niveau d’avant-crise fin 2021.

En 2022, la croissance du PIB serait encore très soutenue (3,7 %), portée de nouveau par la vigueur des dépenses des ménages dont le redressement au second semestre 2021 se lirait pleinement en 2022 en moyenne annuelle. En 2023, le rythme de progression de l’activité commencerait à se normaliser (1,9 %). L’activité serait toujours portée par la demande intérieure, mais également par le commerce extérieur, soutenu par la demande mondiale et le redressement des performances à l’exportation, en particulier dans les secteurs plus longtemps affectés par les conséquences de la Covid (aéronautique notamment).

Au total, compte tenu des dernières données disponibles, nous revoyons un peu à la hausse la trajectoire du PIB en niveau, en 2021 essentiellement (cf. graphique 3). À moyen terme, au-delà des fluctuations conjoncturelles, qui ont été fortes, l’activité économique convergerait vers l’estimation du PIB potentiel. Nous confirmons le diagnostic émis en juin selon lequel la perte définitive de PIB du fait de la crise devrait être limitée. Le soutien des politiques publiques a permis d’éviter des vagues de faillites et de licenciements et les pertes d’activité se concentrent sur un nombre restreint de secteurs (commerce, hébergement-restauration, transport, etc.) qui devraient se rétablir progressivement. Cela suggère que les pertes de productivité demeureraient contenues, à la différence de la crise financière de 2008-2009.

L’inflation totale rebondirait nettement en 2021, mais avec des évolutions différenciées de ses diverses composantes. Elle reviendrait à une hausse modérée en 2022 et 2023

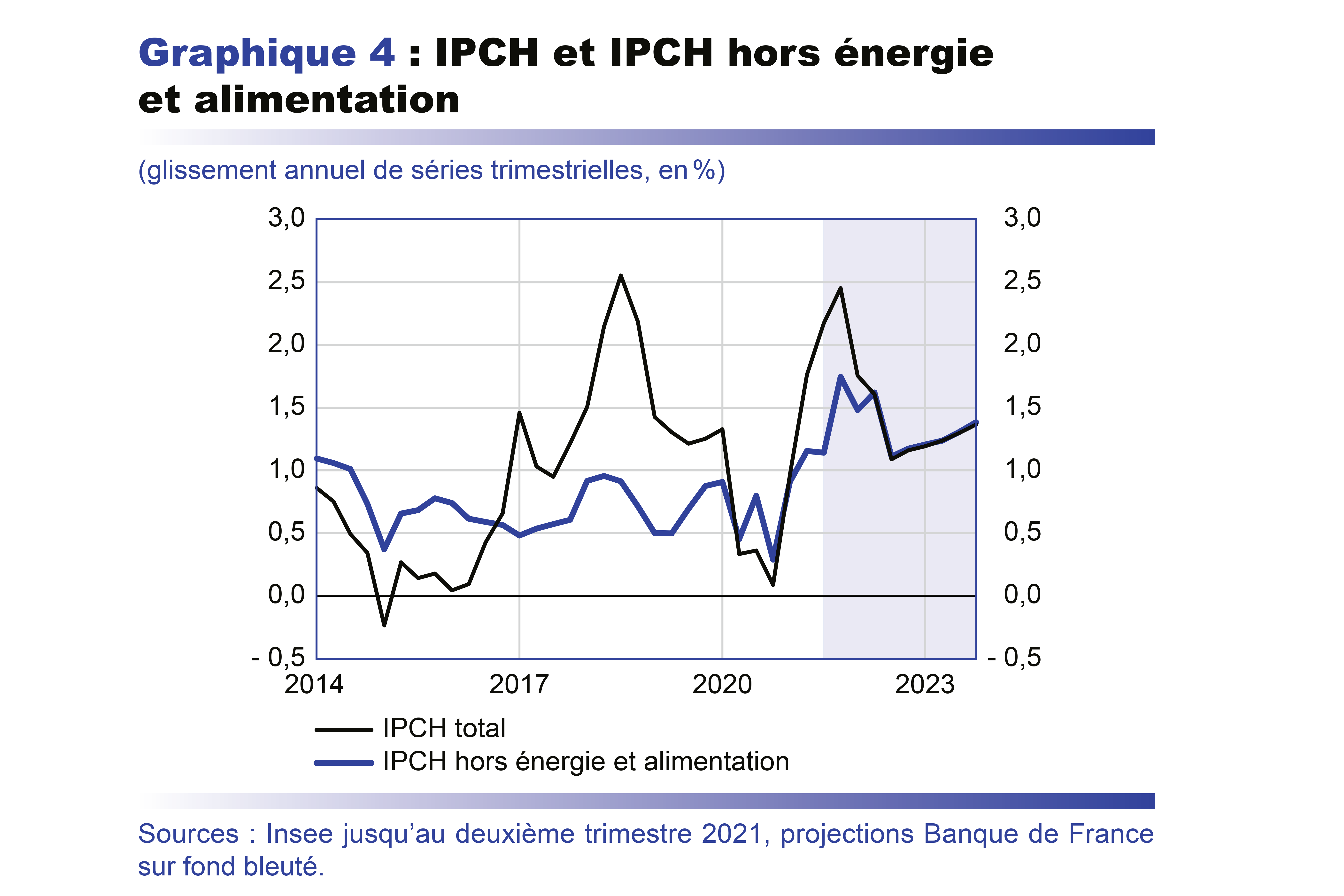

Dans le contexte actuel de reprise économique, l’inflation mesurée par l’indice des prix à la consommation harmonisé (IPCH) a poursuivi son redressement au cours de ces derniers mois, passant de 0,1 % sur un an au quatrième trimestre 2020, à 1,0 % au premier trimestre 2021, puis 1,8 % au deuxième trimestre 2021. En août, selon les données Flash, l’inflation IPCH s’établit à 2,4 % tandis que l’inflation nationale IPC (indice des prix à la consommation) est de 1,9 %. Un écart positif entre les deux indices est habituel (0,15 point de pourcentage en moyenne) mais il est aujourd’hui transitoirement plus large du fait notamment du poids plus élevé de l’énergie dans le panier de l’IPCH.

La hausse de l’inflation reflète en grande partie la remontée du prix du pétrole depuis son faible niveau atteint en 2020. Elle traduit également un redressement de l’inflation hors énergie et alimentation (passée de 0,3 % au quatrième trimestre 2020 à 0,9 % au premier trimestre 2021, puis 1,2 % au deuxième trimestre 2021), les prix des services et des produits manufacturés (affectés par des tensions mondiales) ayant regagné en dynamisme après leur ralentissement de 2020.

Par rapport à nos projections de juin, la remontée de l’inflation en juin-juillet-août a été encore plus forte qu’attendu. D’une part, la hausse du prix du pétrole s’est poursuivie, et les tarifs du gaz en France ont été fortement augmentés. D’autre part, la hausse des prix des produits manufacturés a été plus forte et plus prolongée qu’escompté. Au-delà des à-coups temporaires liés à la sortie de confinement et aux modifications des dates de soldes, cela pourrait refléter une diffusion plus rapide qu’attendu des hausses de prix des matières premières et des intrants industriels le long de la chaîne de production. Depuis le début de l’année 2021, ceux-ci ont déjà poussé la hausse des produits manufacturés hors produits pharmaceutiques au-dessus de sa moyenne de long terme (0,7 % au premier semestre 2021, contre 0,1 % en moyenne sur 2000-2020).

Nous prenons en compte les tensions sur les prix dans certains secteurs, dont témoigne aussi notre enquête de conjoncture, et prévoyons que, toujours poussée par les prix de l’énergie et des biens, l’inflation IPCH poursuivrait sa progression sur le reste de l’année 2021. Son glissement sur douze mois passerait par un pic à 2 ¾ % d’ici la fin de l’année 2021. Elle s’établirait en moyenne à 1,8 % sur l’année 2021 (après 0,5 % en 2020). L’inflation de l’IPCH hors énergie et alimentation s’établirait, elle, en 2021, à 1,2 % en moyenne annuelle (après 0,6 % en 2020) et atteindrait un point haut légèrement en dessous de 2 % fin 2021, qui correspondrait au pic de la diffusion dans les prix des produits manufacturés de la hausse des prix des matières premières sur les marchés mondiaux.

Au-delà de 2021, l’inflation IPCH diminuerait d’abord, pour évoluer ensuite à un rythme de 1,3 %-1,4 % en moyenne annuelle en 2022-2023, avec moins d’à-coups et une pente ascendante sur la fin de l’horizon de prévision (cf. graphique 4). Passé le pic de fin 2021, les facteurs soutenant l’inflation changeraient. L’effet des hausses passées des prix des intrants sur l’énergie et les biens manufacturés s’estomperait. L’inflation IPCH serait alors davantage portée par sa composante services, du fait d’une bonne tenue du marché de l’emploi et d’une accélération des salaires. Ces facteurs auraient plus d’effets qu’attendu dans nos prévisions de juin, ce qui nous conduit à revoir à la hausse notre projection de l’inflation totale et de l’inflation hors énergie et alimentation pour 2022-2023.

L’inflation IPCH serait ainsi, dans notre scénario central (voir les aléas autour de ce scénario infra), modérée mais néanmoins croissante en 2023, avec un glissement sur douze mois attendu à 1,4 % en fin 2023.

Grâce au soutien public, le marché du travail se serait montré plus résilient qu’attendu et les créations d’emploi stabiliseraient le taux de chômage sur l’ensemble de l’horizon de prévision

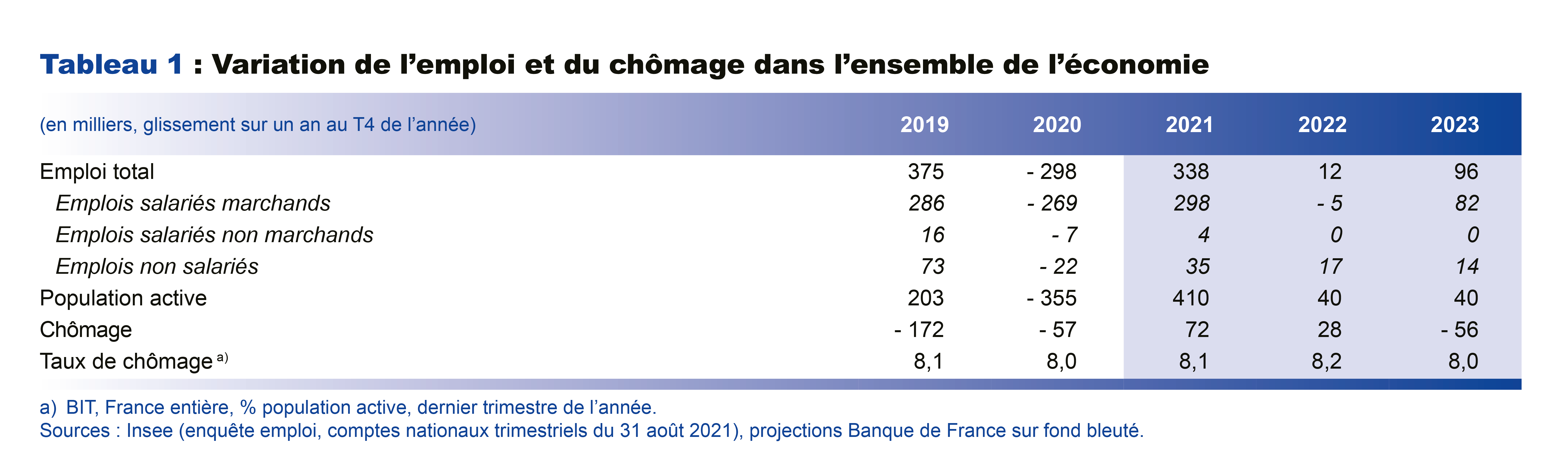

La dégradation du marché du travail a été plus limitée et de plus courte durée qu’attendu. L’emploi total a fortement progressé au deuxième trimestre 2021 (+ 130 000 emplois en moyenne trimestrielle au sens des comptes trimestriels). La quasi-stabilité du taux de chômage sur ce même trimestre (8,0 %, après 8,1 % au premier trimestre 2021, cf. graphique 5) est due au retour de la population active à un niveau proche de celui d’avant-crise. Pour autant, le dispositif d’activité partielle, qui a pour objectif d’éviter une détérioration du chômage structurel, continue également de soutenir l’emploi à court terme : en juillet, il concerne encore 240 000 emplois équivalents temps plein et les heures travaillées par tête dans le secteur marchand se situent 6 % en dessous de leur niveau pré-crise au deuxième trimestre 2021.

Le contexte de reprise de l’activité, conjugué à la persistance de soutiens publics, favoriserait une poursuite du rebond de l’emploi au second semestre 2021. Parallèlement, des difficultés de recrutement sont fortement signalées par les enquêtes. Revenu à un niveau supérieur à celui de l’avant-crise, l’emploi pourrait ensuite temporairement marquer le pas début 2022, dès lors que l’extinction du dispositif d’activité partielle provoquerait une normalisation des conditions d’emploi dans l’ensemble des entreprises, et en particulier des heures travaillées par tête. Dans ce contexte, le taux de chômage se stabiliserait autour de son niveau actuel sur l’horizon de cette prévision.

Avec un emploi et des revenus préservés pendant la crise, la reprise des dépenses des ménages devrait être forte

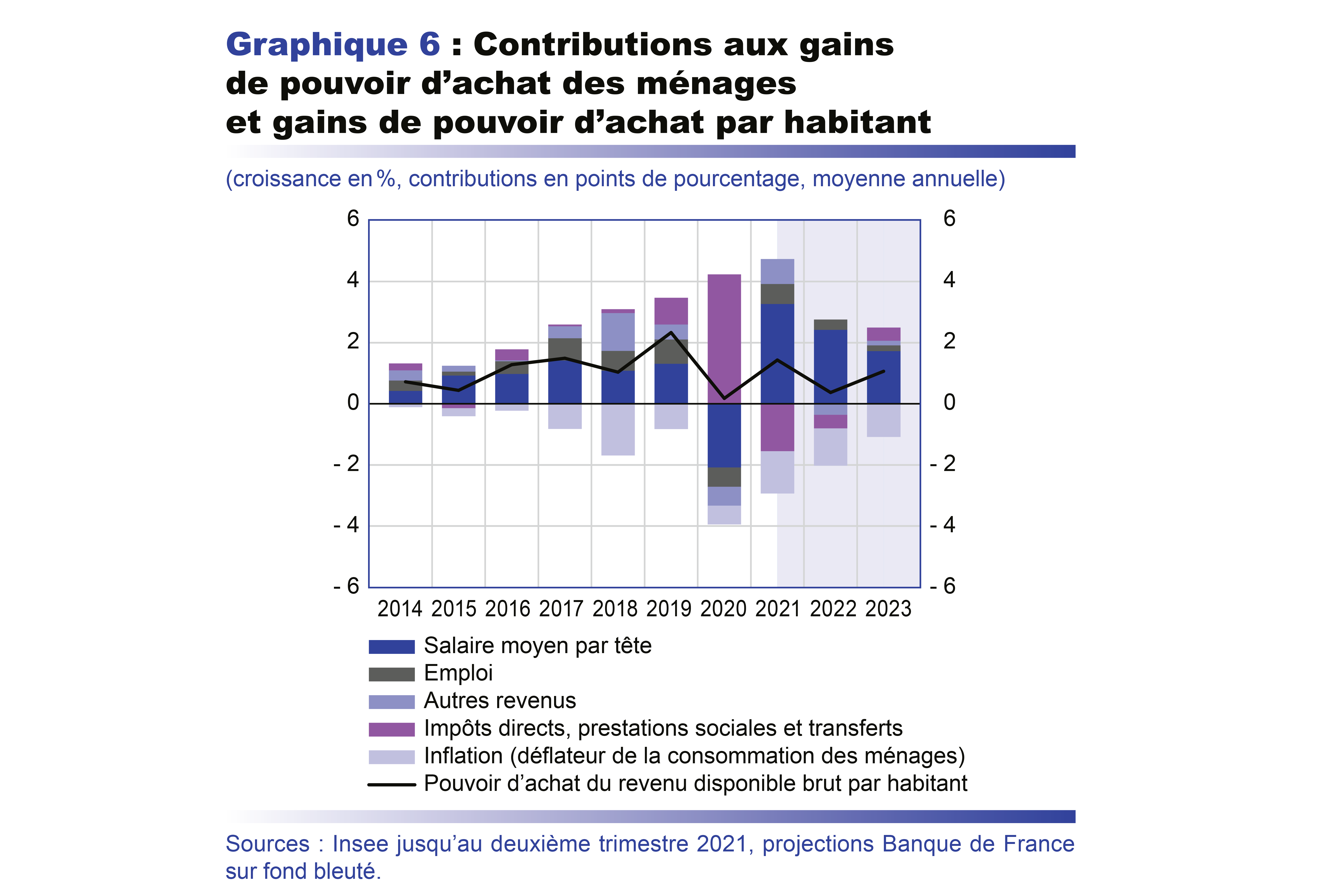

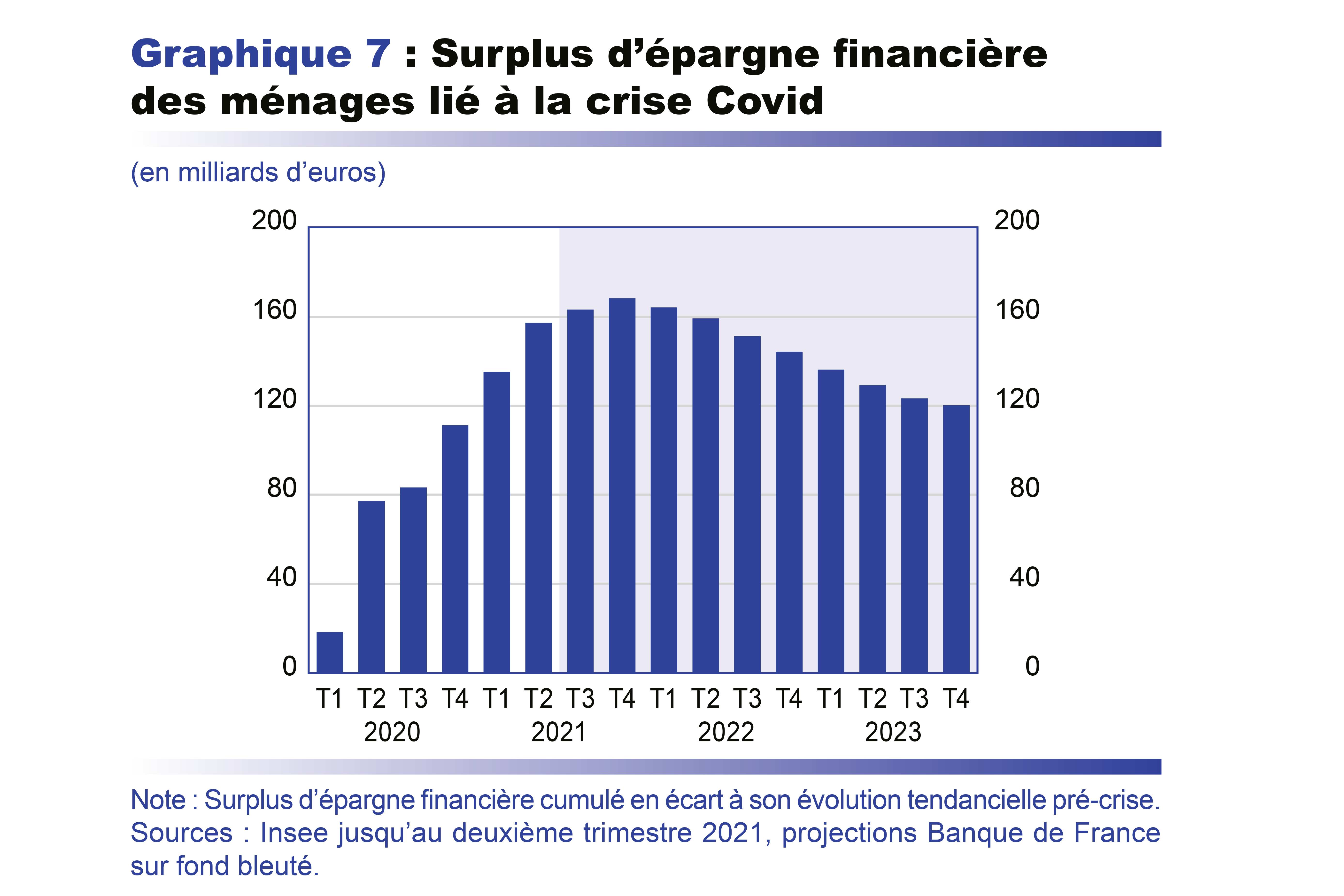

En 2020, les amortisseurs publics ont évité une forte dégradation du marché du travail et préservé le pouvoir d’achat des ménages (cf. graphique 6) d’un point de vue macroéconomique, même si cette vision agrégée peut masquer des situations particulières plus contrastées. Le pouvoir d’achat du revenu disponible brut des ménages s’établit ainsi à 1,4 % au-dessus de son niveau d’avant-crise au deuxième trimestre 2021 (cf. graphique 8). Étant donné une consommation et un investissement des ménages bridés par les confinements successifs, le revenu non dépensé s’est accumulé dans un surplus d’épargne financière (la différence entre le revenu et l’ensemble consommation plus investissement) dont le cumul atteindrait un pic de 170 milliards d’euros fin 2021 (après 111 milliards fin 2020 et 157 milliards mi-2021, cf. graphique 7), soit environ 7 points de PIB. Ceci représenterait un réservoir potentiel supplémentaire de soutien à l’activité à venir et notre scénario central retient que les ménages en dépenseraient un peu plus d’un quart d’ici à la fin de l’horizon de prévision en consommation et en investissement. Les dépenses des ménages seraient également favorisées par un contexte globalement favorable sur le marché du travail, avec la poursuite de la progression des revenus d’activités et donc du pouvoir d’achat.

Spécifiquement, le rebond de la consommation des ménages amorcé depuis juin 2021 se confirmerait sur les mois suivants, dans un contexte de conditions sanitaires moins contraignantes économiquement avec la diffusion de la vaccination. Cela permettrait une baisse rapide du taux d’épargne des ménages qui passerait au-dessous de son niveau d’avant-crise au début de l’année 2022, avant de le retrouver à la fin de l’horizon de la prévision. Les ménages rattraperaient ainsi une partie de leur sous-consommation de 2020-2021.

De même, le rebond de l’investissement des ménages dans la construction de logements est déjà bien enclenché puisqu’il a atteint au deuxième trimestre 2021 un niveau supérieur à celui de la fin d’année 2019. Les indicateurs de court terme du secteur de la construction suggèrent que cette reprise se poursuivrait, dans un contexte de conditions de financement très favorables. Les ménages rattraperaient ainsi complètement leur sous-investissement passé pendant la crise.

Avec une situation financière largement préservée en moyenne, les entreprises maintiendraient leur effort d’investissement à un niveau élevé

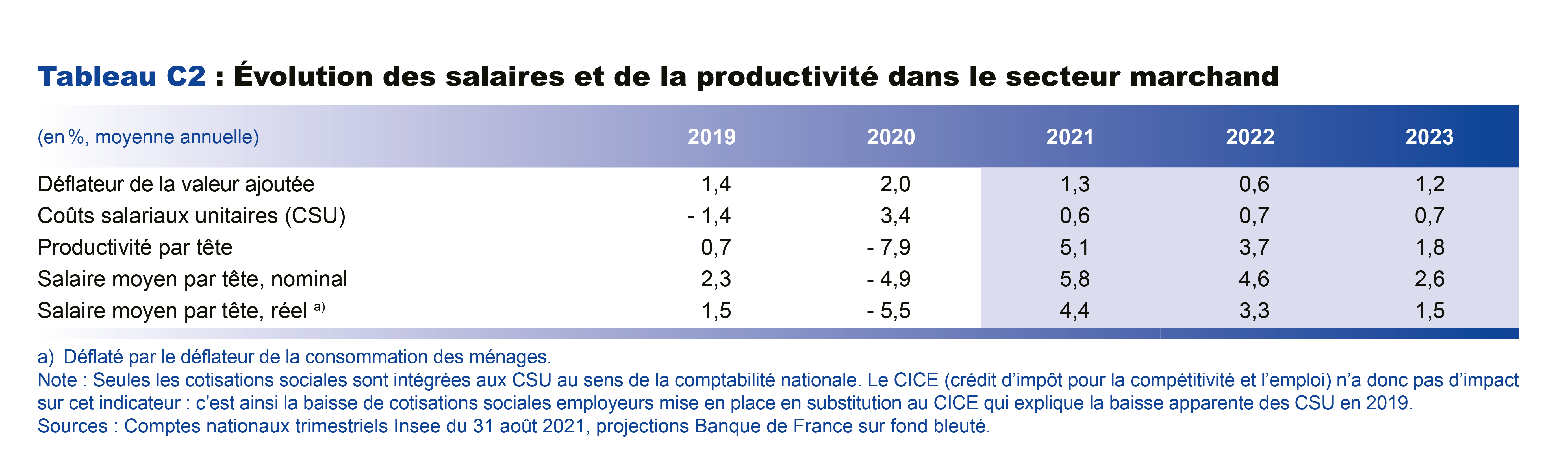

Comme pour les ménages, les dispositifs de soutien public tels que l’activité partielle ou le fonds de solidarité ont permis de préserver le revenu des entreprises et leur taux de marge : le recul de ce dernier en moyenne sur l’année 2020 est proche de l’effet mécanique attendu de la disparition du crédit d’impôt pour la compétitivité et l’emploi, le CICE. Mi-2021, l’excédent brut d’exploitation des sociétés non financières (SNF), déflaté par le prix de valeur ajoutée, est ainsi 3,1 % au-dessus de son niveau de fin 2019 (cf. graphique 8). Le taux de marge des entreprises se maintiendrait ensuite à un niveau élevé, proche de celui atteint en 2019 et très au-dessus de sa valeur moyenne de la décennie précédente. L’effet joint de la reprise économique et des mesures de soutien prévues dans le plan de relance comme les subventions à l’investissement et à l’embauche et la baisse des impôts de production permettraient de compenser un certain dynamisme des salaires et la disparition progressive de l’activité partielle.

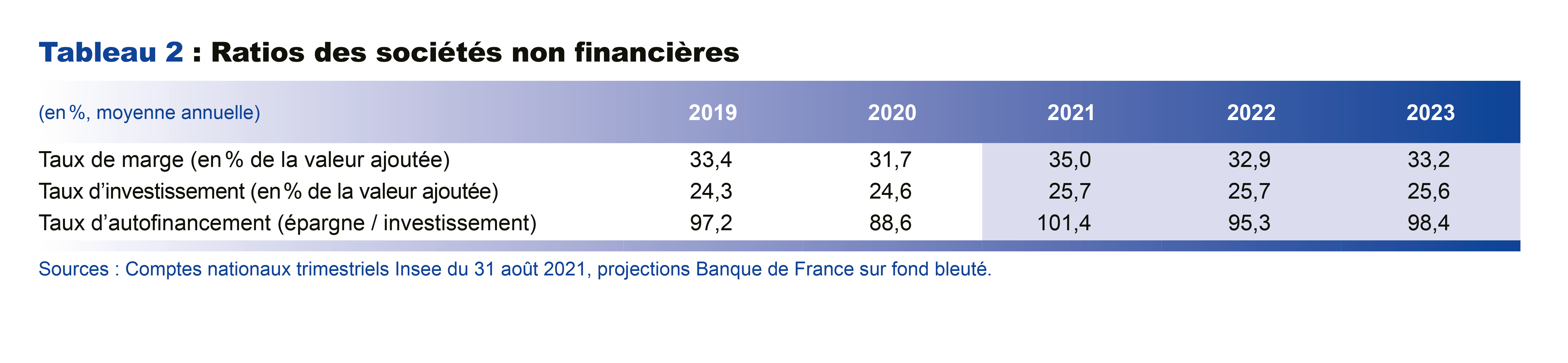

L’investissement des entreprises a lui aussi démontré une forte résilience pendant la crise puisqu’il est déjà revenu à son niveau d’avant-crise au deuxième trimestre 2021, sous l’effet notamment de la bonne tenue des marges, des conditions de financement favorables et de la vigueur des investissements immatériels. Après un pic temporaire en 2021, lié au décalage entre l’investissement et l’activité globale, le taux d’investissement des SNF se réduirait quelque peu tout en restant supérieur à son niveau pré-crise sur tout l’horizon de la prévision (cf. graphique 9). En dépit de cet effort d’investissement soutenu, la forte épargne des entreprises leur permettrait de maintenir un niveau d’autofinancement élevé, proche de 100 % et de son niveau de 2019 (cf. tableau 2).

Les exportations rebondiraient nettement grâce à la reprise du commerce international

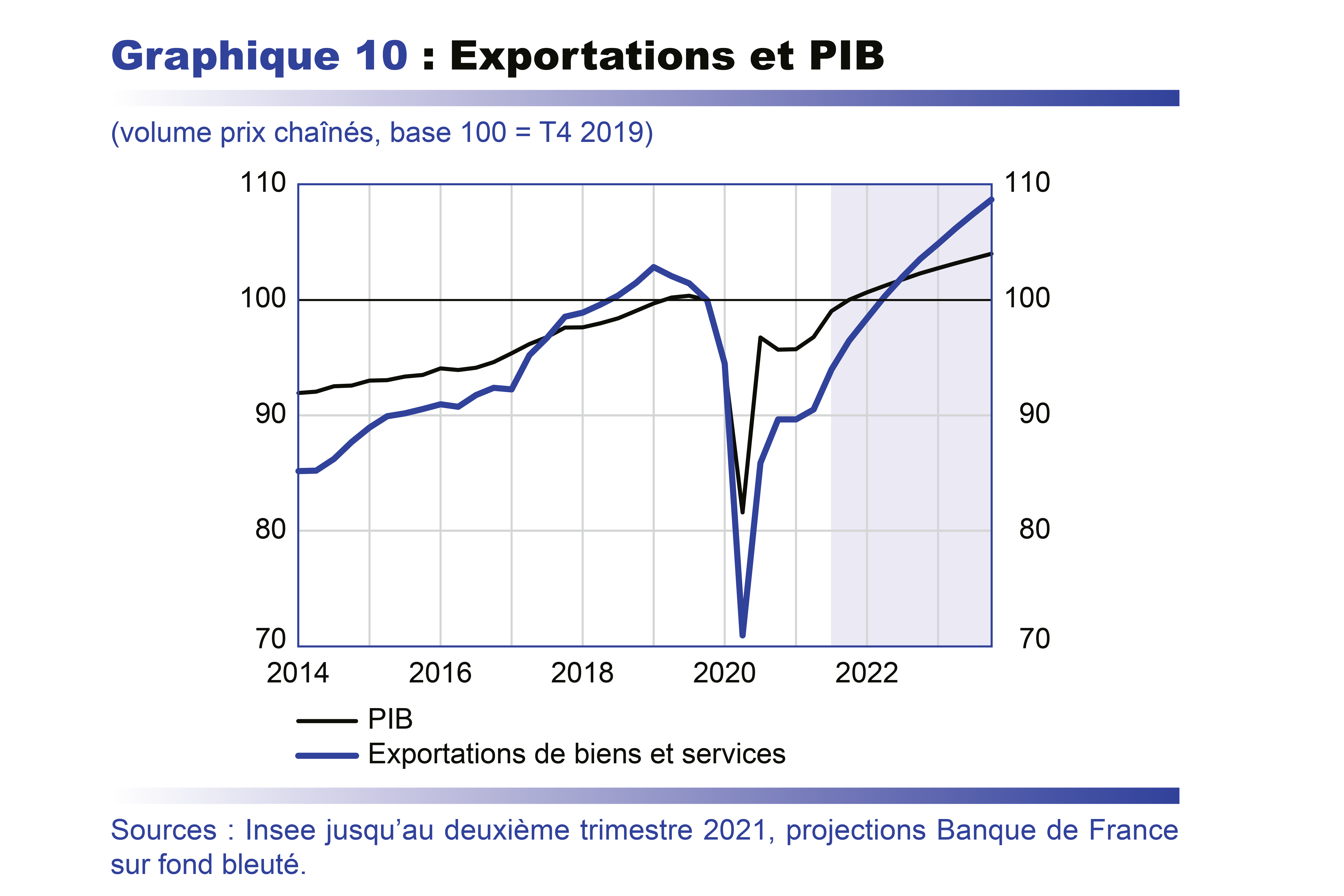

Après s’être fortement repliées en 2020, les exportations bénéficieraient de la reprise de l’économie mondiale et en particulier de la demande étrangère adressée à la France. Elles se redresseraient cependant avec retard par rapport au PIB (cf. graphique 10) et resteraient pénalisées par les secteurs de l’aéronautique et du tourisme, dont la situation ne reviendrait sans doute que partiellement à la normale.

En 2020, la contribution nette du commerce extérieur à la croissance a été fortement négative en raison d’un recul plus marqué des exportations que des importations. Elle resterait légèrement négative en 2021 et 2022 : les exportations se redresseraient mais les importations resteraient dynamiques dans le sillage de la demande intérieure. Ce n’est qu’en 2023 que la contribution du commerce extérieur rattraperait en partie sa chute de 2020 sous l’effet de la poursuite du rétablissement des exportations tandis que les importations, comme la demande intérieure, se normaliseraient.

Le déficit public, qui a massivement soutenu les revenus des ménages et des entreprises pendant la crise, resterait trop élevé pour que le ratio de dette publique se réduise durablement

Dans notre prévision, la vigueur de la reprise permettrait de faire reculer le déficit public autour de – 8 % du PIB en 2021, après – 9,2 % en 2020, malgré des dépenses qui resteraient dynamiques et un taux de prélèvements obligatoires en baisse, deux éléments qui ont soutenu les revenus des ménages et des entreprises (cf. graphique 8). En effet, le maintien pour environ 60 milliards d’euros des principales mesures d’urgence et de soutien (fonds de solidarité, activité partielle, annulations de cotisations sociales et dépenses de santé supplémentaires) se cumulerait avec la montée en charge du plan de relance (un peu plus de 25 milliards d’euros de dépenses en 2021) et avec le Ségur de la santé (près de 10 milliards d’euros), pour faire progresser à nouveau en 2021 les dépenses publiques hors crédit d’impôt (2 % en volume) après la très forte hausse de 2020 (près de 7 % en volume). Les baisses d’impôts consenties dans le plan de relance (10 milliards d’euros d’impôts de production) ainsi que celles programmées avant la crise (dégrèvement de la taxe d’habitation et baisse du taux d’impôt sur les sociétés) devraient de leur côté contribuer à limiter les prélèvements obligatoires en 2021. Le taux de prélèvements obligatoires atteindrait ainsi en 2021 un niveau légèrement inférieur à son niveau d’avant-crise (43,4 %, contre 43,8 % en 2019). Outre le rebond de la croissance, le financement européen du plan de relance devrait également contribuer à limiter le déficit en 2021. Grâce à la très forte croissance du PIB et à la consommation d’une partie de l’excédent de trésorerie constitué par les administrations publiques auparavant, le ratio de dette publique s’infléchirait légèrement, passant d’environ 115 % du PIB en 2020 à un peu plus de 114 % en 2021, mais plus de 15 points au-dessus du ratio d’environ 98 % en 2019.

Le déficit public continuerait « tendanciellement » à diminuer, grâce à une croissance toujours vigoureuse, la normalisation de certaines dépenses, une charge d’intérêt en baisse et la poursuite du financement européen du plan de relance. Il resterait cependant, hors nouvelles mesures qui pourraient être décidées dans les prochains projets de loi de finances, proche de – 4 % du PIB en 2023, en raison de la conjugaison de deux facteurs : i) un taux de prélèvements obligatoires en baisse de près de un point de PIB par rapport à son niveau de la période pré-crise (44,7 % en 2019 hors double compte CICE) et ii) un ratio de dépenses primaires sur PIB (hors crédits d’impôt) en hausse d’un peu plus de un point de PIB par rapport à son niveau pré-crise (52,3 % en 2019).

Le ratio de dette publique pourrait en conséquence diminuer en 2022, mais avec un déficit restant en fin d’horizon supérieur au niveau qui stabiliserait la dette, il pourrait repartir un peu en hausse en 2023.

Notre projection demeure sujette à plusieurs facteurs d’incertitude, tant sanitaires que macroéconomiques, et notamment à des aléas haussiers sur l’inflation

Cette projection reste dépendante de l’évolution de la situation sanitaire en France et dans le monde. Outre l’incertitude concernant l’évolution de l’épidémie et des mesures sanitaires, des aléas macroéconomiques peuvent affecter l’activité économique et l’inflation dans un sens plus favorable, mais aussi plus défavorable.

Les contraintes d’offre apparues au moment de la reprise économique pourraient se prolonger et freiner la reprise. Notamment, les difficultés d’approvisionnement et de recrutement observées dans certains secteurs pourraient s’accentuer et détériorer plus longuement que dans notre scénario central la capacité des entreprises à répondre à la demande qui leur est adressée. De même, les tensions observées sur les prix des intrants pourraient se diffuser davantage sur les prix et freiner le dynamisme du pouvoir d’achat comme de la reprise. À l’inverse, une confiance retrouvée plus rapidement, grâce notamment aux développements favorables du marché du travail, pourrait inciter les ménages à consommer plus rapidement leur surplus d’épargne financière accumulé pendant la crise. Sur un horizon un peu plus long, des gains d’efficacité en sortie de crise, y compris des réallocations entre secteurs économiques et des réorganisations, pourraient contribuer à limiter les pertes de PIB potentiel et même accroître progressivement le rythme de la croissance potentielle future.

S’agissant de l’inflation, la hausse observée des prix des intrants industriels est prise en compte dans notre scénario central, mais l’ampleur et la durée de ses effets constituent un aléa haussier pour notre projection d’inflation. Certes, on ne peut pas exclure un retournement à la baisse du prix des intrants, qui pourrait conduire à des pressions désinflationnistes sur le prix des biens manufacturés, comme cela s’est produit après le pic de 2011. De plus, à ce jour, les indicateurs avancés de prix des intrants (PMI, Enquêtes mensuelles de la Banque de France) semblent suggérer une stabilisation, à un niveau proche du pic de 2011, après les fortes hausses des mois précédents. Cependant, au regard des contraintes pesant sur les approvisionnements, il est envisageable que la hausse des prix des intrants se poursuive. Dans ce contexte, conjugué aux tensions sur les recrutements, des hausses de salaires plus importantes que prévu sont possibles, aléa d’ailleurs aussi souligné par certaines enquêtes auprès des entreprises.

Annexe A : Hypothèses techniques de l’Eurosystème

Annexe B : Projections détaillées, contributions à la croissance du PIB et révisions depuis juin 2021

Annexe C : Indicateurs complémentaires