Rue de la Banque n°50 : Réglementations indexées sur la taille : les entreprises doivent-elles choisir de rester petites ?

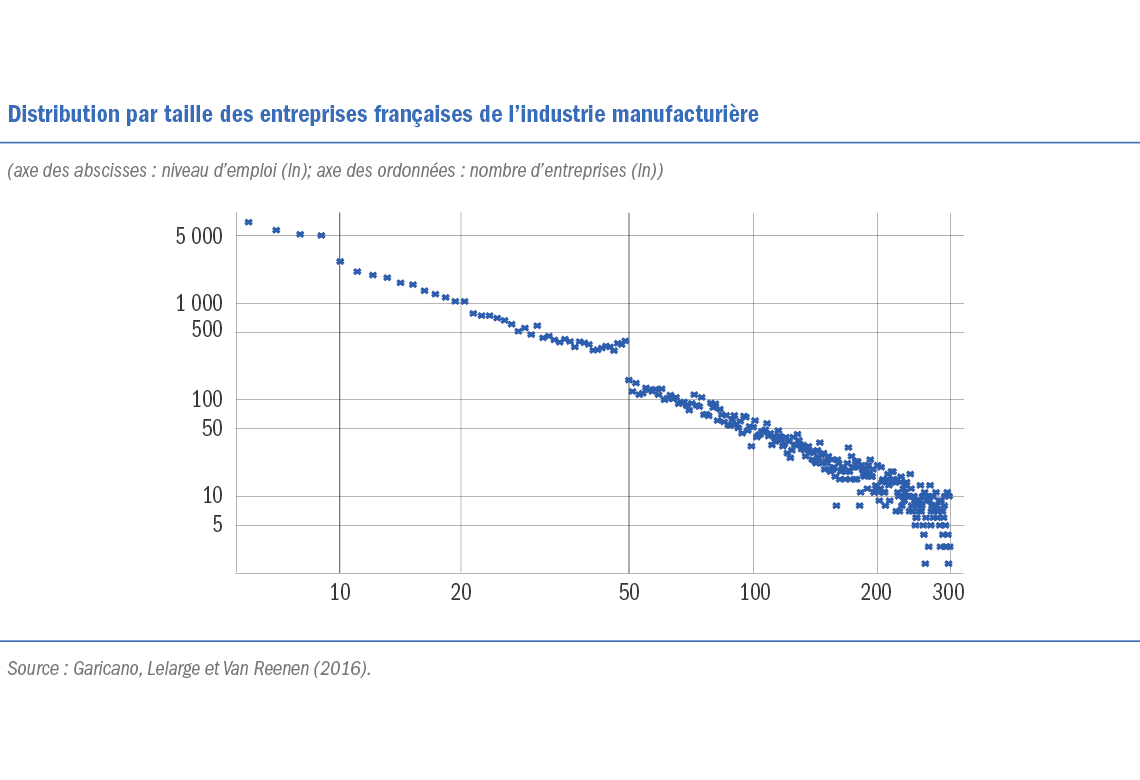

En matière de réglementation et de taxation des entreprises, la plupart des pays accordent un traitement plus généreux aux entités de petite taille en les exemptant de certains dispositifs. En France par exemple, un nombre important de réglementations, principalement issues de la législation du travail mais pas seulement, sont uniquement contraignantes pour les entreprises qui dépassent le seuil de 50 salariés. Nous estimons que dans le secteur de l’industrie manufacturière, ces « taxes assises sur la taille » pourraient entraîner une baisse de la production de l’ordre de 3 %. Ce coût serait essentiellement supporté par les salariés, notamment par le biais d’un chômage accru lorsque les salaires sont rigides à la baisse. En « subventionnant » les entreprises de petite taille et de faible productivité aux dépens des plus grandes, ces réglementations pèsent également sur la productivité agrégée.

De nombreux facteurs ont probablement contribué au ralentissement de la croissance économique mondiale des dix dernières années, en particulier, le recul de la productivité et le ralentissement de la croissance démographique. La lourdeur des procédures administratives (notamment en matière de réglementation du travail) est également un facteur souvent mentionné. Cependant, leurs coûts et bénéfices implicites sont notoirement difficiles à évaluer. Dans ce Rue de la Banque, nous présentons la méthodologie utilisée dans notre article (Garicano et al., 2016) afin de mesurer (essentiellement) la composante de coût.

Il n’est pas aussi aisé d’estimer le coût, pour les entreprises, de se conformer aux réglementations que d’estimer le montant de taxes et d’impôts qu’elles acquittent, car il n’existe pas dans leur cas de méthode comptable évidente : certaines réglementations ne sont pas appliquées tandis que d’autres n’ont que peu d’effets parce que les entreprises les appliqueraient même en l’absence de contraintes légales. Cependant, la plupart des pays réservent aux petites entreprises un traitement réglementaire plus favorable, en les exemptant de certaines dispositions qui incombent aux entreprises plus grandes. Aux États-Unis, l’« Obamacare » (Affordable Care Act) en constitue un exemple récent, en modulant les sanctions encourues par les entreprises qui ne proposent pas d’assurance santé à leurs employés, selon qu’elles dépassent ou non le seuil de 50 salariés. Ce type de réglementation assise sur la taille existe également au Portugal (Braguinsky et al., 2011) et en Italie (Schivardi et Torrini, 2008). Dans Garicano et al. (2016), nous tirons parti de cette caractéristique institutionnelle et montrons comment le coût des réglementations peut être calculé à partir des comportements de réponse des entreprises à ces « taxes sur leur taille ».

Télécharger la version PDF du document

- Publié le 19/10/2017

- FR

- PDF (631.37 Ko)

Mis à jour le : 19/10/2017 16:45