Document de travail n°705 : Relation bancaire et coût de financement des PME au cours du cycle : pourquoi la diversification des emprunts est importante

En s’appuyant sur une base de données granulaire qui permet de prendre en compte l'hétérogénéité des banques, des entreprises, des prêts et des marchés du crédit locaux, nous montrons que les prêteurs relationnels pratiquent des taux plus élevés en période de croissance et des taux plus bas en période de crise. Cependant, nous constatons que ce mécanisme assurantiel dépend de la capacité des PME à diversifier leurs emprunts auprès de plusieurs banques. Les PME monobancaires risquées qui empruntent auprès d’une banque relationnelle sont ainsi systématiquement associées à des taux plus élevés. La concurrence bancaire locale et l’accès aux financements de marché atténuent cet effet d’opportunisme monopolistique. Enfin, les bénéfices de la relation bancaire sont concentrés sur les prêts à long terme et les petites banques bien capitalisées non orientées vers le trading.

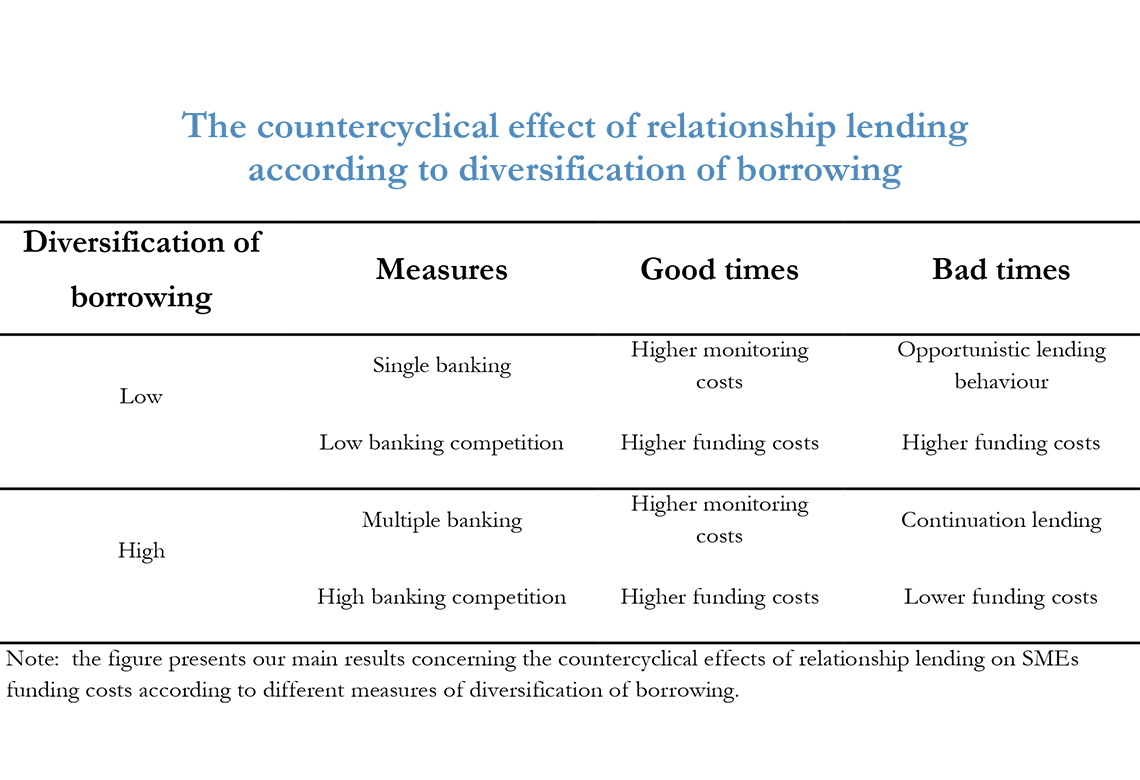

Parmi les moyens permettant aux entreprises de surmonter les contraintes de financement, la relation bancaire se révèle être l’un des plus importants. Grâce aux informations exclusives et aux interactions multiples, les relations banque-entreprise durables réduisent non seulement le risque de crédit des petites et moyennes entreprises (PME), mais garantissent également la continuité de leurs prêts en période de crise. Toutefois, l’effet de la relation bancaire sur les taux d’intérêt a toujours été ambigu en raison des problèmes de concurrence qui existent entre les différentes sources de financement externes. En période de crise, l’avantage informationnel acquis par le prêteur relationnel en période de croissance peut par exemple l’inciter à augmenter ses tarifs auprès d’entreprises ne disposant pas de financements alternatifs. Les avantages liés à la relation bancaire dépendent-ils de la capacité de l'entreprise à diversifier ses emprunts? La multibancariré et la compétition bancaire locale protègent-elles les entreprises des prêteurs relationnels opportunistes ? Si oui, comment l'hétérogénéité des banques et des entreprises influencent-elles la fixation des taux d'intérêt ?

Pour répondre à ces questions, notre étude s'appuie sur des mesures de monobancarité et de compétition bancaire locale et montre que l’effet bénéfique de la relation bancaire sur le coût de financement des PME dépend de leur capacité à diversifier leurs emprunts. Surtout, étant donné que les entreprises monobancaires représentent une part substantielle de la population des entreprises (environ 60% des entreprises enregistrées dans le registre du crédit français), se concentrer sur leur accès au crédit durant la crise apparait comme essentiel pour comprendre le contexte de reprise économique hérité de la crise.

Afin d'analyser les effets de la relation bancaire sur les taux d’intérêt au cours du cycle, ce travail combine cinq bases de données différentes. Au total, nous obtenons un large échantillon de relations banque-entreprise regroupant 11 278 PME françaises sur la période 2006-2015. À l'aide du registre de crédit français, la nature protéiforme de la relation bancaire est capturée à la fois à travers sa durée, son étendue (i.e. l’importance de la banque prêteuse dans l’encours de crédit total de l'entreprise) et la proximité géographique entre une PME et sa banque. Toutes ces mesures permettent de mesurer indirectement la capacité des prêteurs à accumuler des informations privées sur leurs emprunteurs.

En ce qui concerne la capacité des firmes à diversifier leurs emprunts, deux mesures sont utilisées : d’une part, nous construisons un indicateur de monobancarité afin de mesurer la capacité d'une PME à diversifier ses emprunts au sein de son pool de prêteurs. D'autre part, nous calculons un indice de Herfindahl Hirschman sur les dépôts des banques au niveau départemental qui évalue la capacité des PME à diversifier leurs prêts au sein de leur marché du crédit local.

À notre connaissance, cette recherche est la première à démontrer que l'effet contracyclique de la relation bancaire sur le coût du crédit d'une PME dépend de sa capacité à diversifier ses emprunts au sein de son pool de prêteurs. En utilisant la durée de la relation, nous montrons que les avantages de la relation bancaire disparaissent pour les PME ayant des options de financement limitées. Alors que les prêteurs relationnels pratiquent systématiquement des taux plus élevés aux PME monobancaires risquées, et ce quel que soit leur position dans le cycle, nos mesures de diversification sont toujours associées à des taux plus bas en période de crise. Du reste, les bénéfices de la relation bancaire se concentrent sur le crédit d'investissement et les petites banques bien capitalisées et non orientées vers le trading de titres de transaction.

Télécharger la version PDF du document

- Publié le 31/12/2018

- 48 page(s)

- EN

- PDF (1.86 Mo)

Mis à jour le : 31/12/2018 08:22