Document de travail n°794 : Rigidité des taux de dépôts et effets réallocatifs de la politique monétaire

Cet article montre que la politique monétaire affecte l'offre de crédit par le biais du coût de financement des banques. En utilisant des données individuelles issues du registre du crédit de la Banque de France et des données réglementaires bancaires, nous constatons que les banques peuvent subir une augmentation de leurs coûts de financement d'au moins 30 points de base avant d'ajuster leur offre de crédit. Notre stratégie d’identification exploite l'existence de comptes de dépôt à taux réglementé en France, dont les taux d'intérêt sont fixés par le gouvernement et ne sont donc pas directement affectés par le taux de la politique monétaire. Lorsque le coût de financement des banques augmente et qu'elles resserrent leur octroi de crédit, nous observons également une réallocation des portefeuilles de prêt signe de la recherche d’une prise de risque accrue: les banques qui dépendent des dépôts réglementés prêtent moins aux grandes entreprises et relativement plus aux petites entreprises et aux entrepreneurs.

Nous exploitons l’existence de rigidités caractérisant l’ajustement de certains taux de dépôts bancaires à la politique monétaire, pour montrer que la politique monétaire a un impact sur le coût de financement des banques, ce qui les conduit à ajuster leur offre de crédit à l'économie réelle.

Nous exploitons pour cela l'existence de comptes d’épargne réglementés offerts aux ménages en France. Contrairement aux comptes d'épargne ordinaires, le taux des dépôts réglementés n'est pas déterminé par les banques elles-mêmes. Il ne dépend pas non plus directement du taux de la politique monétaire, mais est fixé par le gouvernement, deux fois par an.

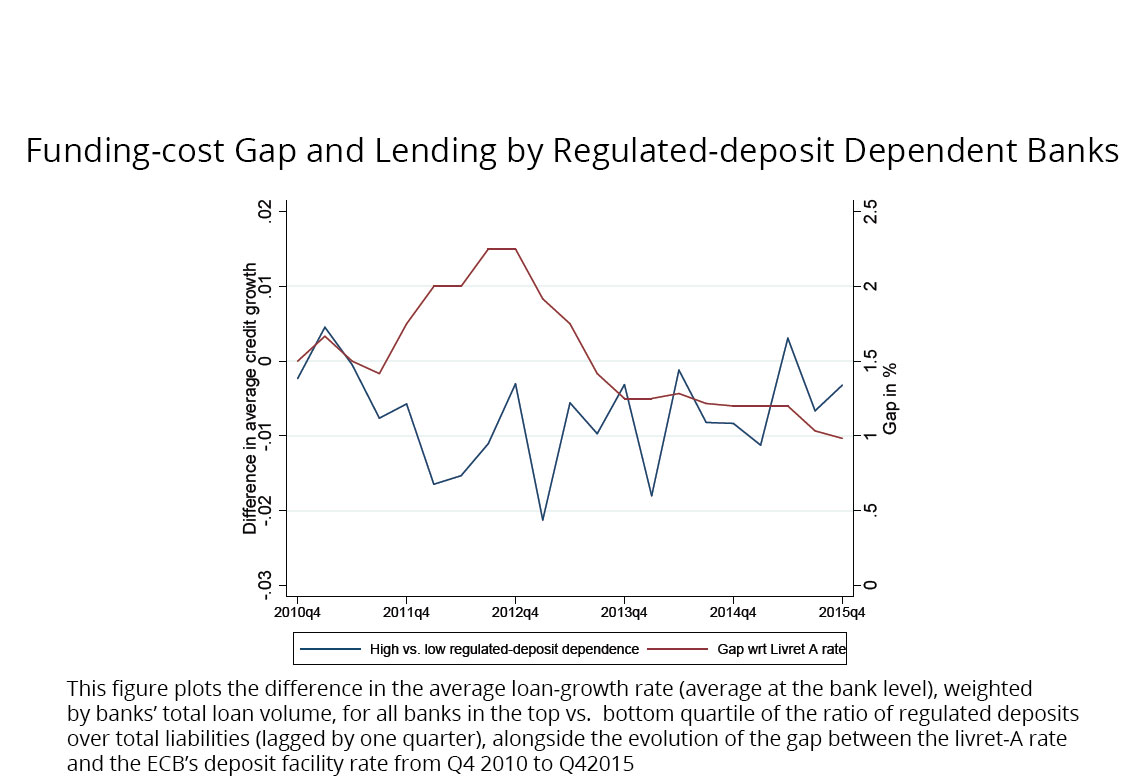

Le graphique 1 ci-dessous illustre de manière simplifiée comment la rigidité des taux des dépôts réglementés affecte différemment le comportement d’octroi de crédit des banques, selon qu’elles sont ou non dépendantes de ces dépôts pour se financer. La relation négative entre la croissance du crédit et le gap de coût de financement (mesuré comme l’écart entre le taux réglementé et le taux de la politique monétaire) suggère que le coût moyen de financement plus élevé pour les banques dépendantes des dépôts réglementés les incite à prêter moins. Ce résultat est confirmé par notre analyse économétrique. Nous estimons que les banques peuvent faire face à un coût de financement plus élevé d'au moins 30 points de base avant que la politique monétaire n’ait réellement un impact négatif sur le crédit. Il en résulte un effet global important pour l'économie réelle, avec notamment une diminution des dépenses d’investissements des entreprises, car nous montrons que les emprunteurs ne peuvent ni substituer le crédit entre banques, ni se tourner vers d'autres sources de financement.

Lorsque leur coût de financement augmente, les banques sont également incitées à une prise de risque accrue et à une réallocation au sein de leurs portefeuilles de prêts. Ceci entraîne non seulement une modification du montant agrégé du crédit fourni, mais aussi une redistribution entre catégories d’emprunteurs et types de prêts. Les banques contractent principalement leurs crédits aux grandes entreprises, ce qui conduit à une augmentation de l'exposition de leur portefeuille de prêts à des entreprises plus petites, plus jeunes et plus risquées. Elles réduisent également la part de leurs prêts immobiliers aux ménages, prêts relativement peu risqués en France.

Nos résultats mettent en évidence le rôle primordial de l'offre de crédit dans les effets de distribution de la politique monétaire, et appellent également à s’interroger sur les implications potentielles de la création d’actifs sûrs à rendement stable sur l’allocation de la liquidité et la stabilité globale du système bancaire.

Télécharger la version PDF du document

- Publié le 24/12/2020

- 47 page(s)

- FR

- PDF (9.84 Mo)

Mis à jour le : 24/12/2020 09:52