Document de travail n°621 : Crises pandémiques dans les systèmes financiers : un modèle de simulation pour compléter les tests de résistance.

Julien Idier et Thibaut Piquard

Janvier 2017

Résumé :

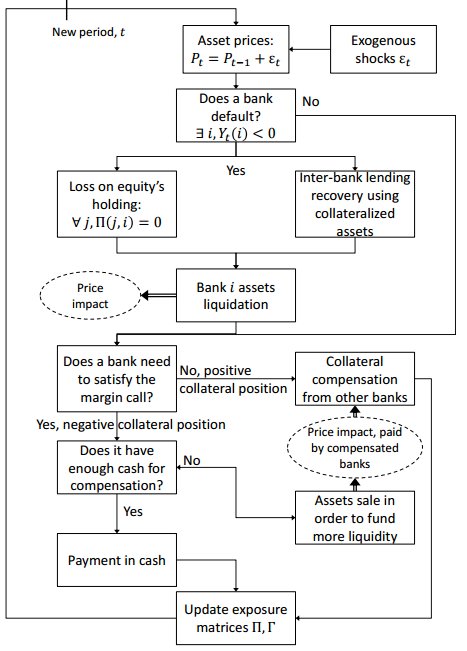

Nous proposons dans cet article un cadre de simulation de pandémie dans le système financier composé de banques, marchés d'actifs et marchés interbancaires.

Ce cadre vise à compléter les stratégies de stress-tests habituelles qui évaluent l'impact des chocs sur les bilans individuels des banques sans tenir compte des interactions entre plusieurs composantes du système financier. Nous nous appuyons sur le modèle de réseau de Gouriéroux, Héam et Monfort (2012) pour le système bancaire, en ajoutant des canaux de transmission via les marchés d'actifs à la Greenwood, Landier et Thesmar (2015) et via les marchés interbancaires caractérisés par des emprunts sécurisés soumis à des appels marges. Nous montrons que des chocs assez petits peuvent être amplifiés et déstabiliser l'ensemble du système financier.

Dans notre cadre, le fait que le système entre dans une situation défavorable provient de l'amplification des pertes du premier tour déclenchée par la dépréciation des actifs, la contraction interbancaire et les défaillances bancaires en chaîne.

À partir de nos simulations, nous expliquons comment les différents canaux de transmission jouent un rôle dans l'affaiblissement du système financier et évaluons dans quelle mesure chaque canal contribue à rendre les banques vulnérables.

Mots-clés : E52 E44 G12 C58.

Télécharger la version PDF du document

publication

Document de travail n°621 : Crises pandémiques dans les systèmes financiers : un modèle de simulation pour compléter les tests de résistance.

- Publié le 26/01/2017

- 41 page(s)

- EN

- PDF (2.99 Mo)

Mis à jour le : 25/04/2017 10:47