Prévisions économiques Décembre 2017

La croissance française du PIB devrait nettement augmenter en 2017 à 1,8 % en moyenne annuelle (cjo), après 1,1 % en 2016. Elle évoluerait ensuite sur un rythme proche (1,7 % en 2018, 1,8 % en 2019 et 1,6 % en 2020). La demande intérieure, en particulier l’investissement privé, ralentirait un peu sur la période 2018-2020, tout en restant dynamique. La croissance française ne serait en revanche plus freinée par le commerce extérieur, après plusieurs années exceptionnellement négatives. Le chômage baisserait sur l’horizon de projection et l’écart de production (output gap) estimé par la Banque de France se refermerait en 2019. Si les réformes entreprises se traduisent par un accroissement de la croissance potentielle dès cet horizon, la croissance pourrait être plus forte qu’actuellement projeté. Ceci améliorerait aussi les finances publiques, qui restent fragiles, la dette publique se stabilisant seulement en 2020 dans le scénario actuel. L’inflation se redresse nettement en 2017 à 1,2 % en moyenne annuelle, après 0,3 % en 2016, sous l’effet de la remontée des prix de l’énergie. L’inflation évoluerait ensuite avec des à-coups, avant d’augmenter plus franchement en 2020 (1,6 % en moyenne annuelle). L’inflation hors produits alimentaires et énergie, freinée par différents facteurs spécifiques, augmenterait seulement progressivement, en lien avec la baisse du chômage.

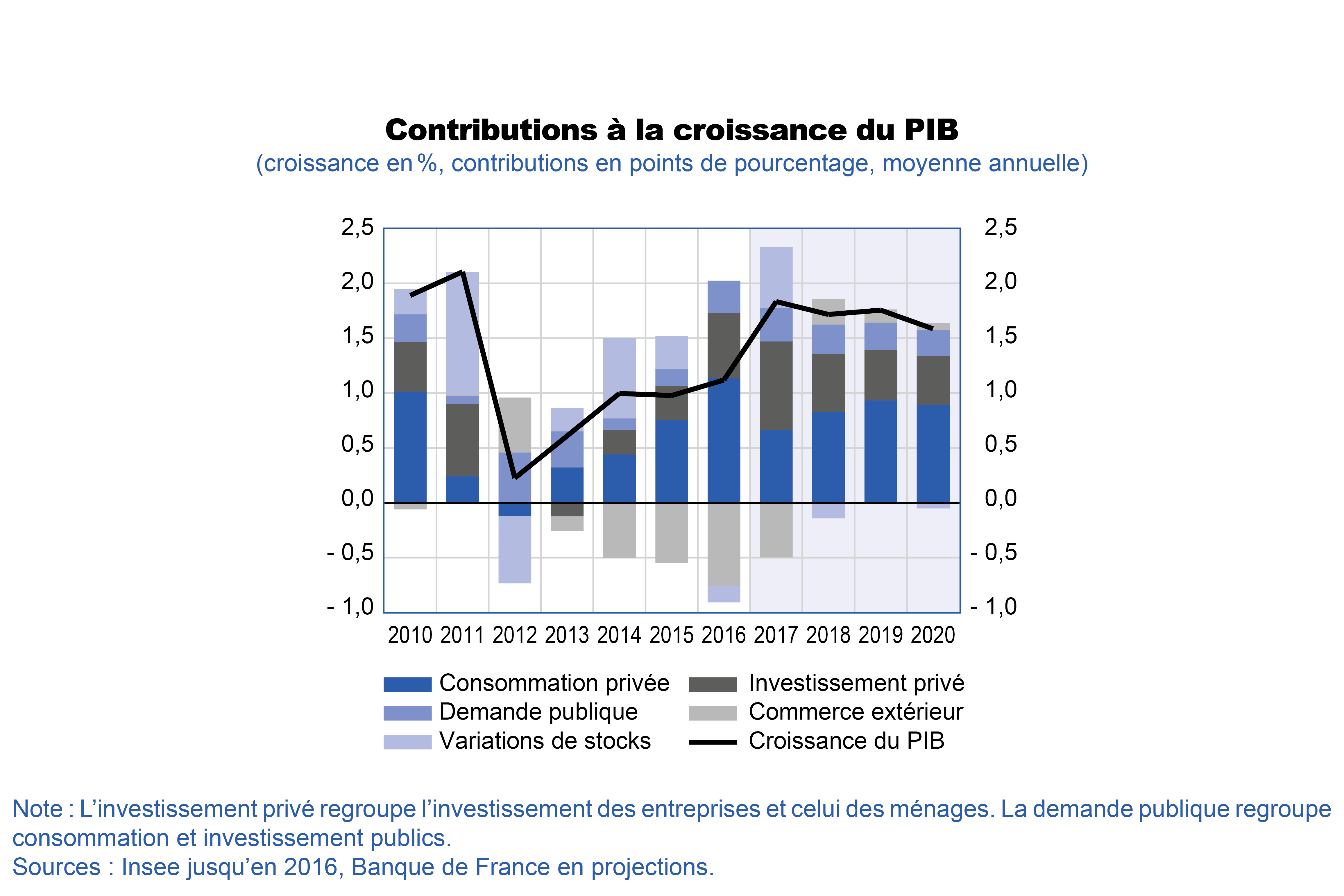

La croissance française serait solide en 2017 (1,8 %)

Après trois années de croissance modérée (1,0 % en 2014 et 2015 et 1,1 % en 2016), l’activité française accélère en 2017 pour atteindre 1,8 %, le taux de croissance annuel le plus élevé depuis 2011. Comme en 2016, la demande intérieure continue à soutenir la croissance, mais avec une composition différente : un investissement des entreprises et des ménages plus dynamique, et une consommation des ménages plus modérée. Les exportations rebondissent, dans le sillage de la demande mondiale adressée à la France (après un impact négatif, important mais temporaire, d’événements exceptionnels en 2016 et début 2017) ; la contribution nette du commerce extérieur reste cependant négative en moyenne annuelle (cf. tableau), mais elle est neutre en variation trimestrielle depuis le deuxième trimestre. Enfin, les enquêtes de conjoncture les plus récentes indiquent en cette fin d’année un élan significatif, mais aussi la montée de contraintes d’offre.

En 2018-2020, la progression de l’activité se maintiendrait sur un rythme proche, nettement supérieur à la croissance potentielle

La croissance se stabiliserait sur un rythme de l’ordre de 1,6 %-1,8 % par an sur 2018-2020. Ce rythme de croissance resterait bien supérieur à celui de la croissance potentielle, estimée autour de 1,3 % sur les années de projection. En conséquence, l’écart de production serait refermé en 2019 et la possibilité de maintenir un rythme de croissance élevé en 2020 dépendrait également de l’évolution de la croissance potentielle. Cette projection a été finalisée le 30 novembre 2017 dans le cadre des exercices de projection coordonnés de l’Eurosystème. Elle repose donc sur des hypothèses techniques arrêtées le 22 novembre et les comptes nationaux trimestriels Insee du 29 novembre. Elle incorpore également les mesures annoncées en Lois de finances. Au-delà, sur 2019 et 2020, les effets des réformes récemment entreprises et les orientations de politique économique des prochaines années auront aussi un impact sur le rythme de croissance.

Les facteurs de cette croissance se rééquilibreraient

Sur la période 2018-2020, les exportations gagneraient nettement en vigueur, en particulier en 2018 (+ 5,9 %). La demande mondiale adressée à la France croîtrait en effet à un rythme soutenu. En outre, le rattrapage des performances décevantes observées jusqu’au début 2017 contribuerait à un redressement des parts de marché en 2018, malgré les effets défavorables, avec un délai, de l’appréciation du change qui a eu lieu cet été. Les importations restant toujours dynamiques, la contribution du commerce extérieur serait légèrement positive. L’investissement des entreprises continuerait à être soutenu par la progression de l’activité économique ainsi que le bas niveau des taux d’intérêt et croîtrait toujours nettement plus vite que le PIB. Il ne conserverait toutefois pas le rythme de progression élevé de 2016 et 2017, qui a porté le taux d’investissement des entreprises à un niveau supérieur au précédent pic de 2008, mais qui s’est aussi accompagné d’un besoin de financement et d’un taux d’endettement élevés. La consommation des ménages resterait robuste avec des gains de pouvoir d’achat favorisés par l’accélération des revenus salariaux, alors que le chômage continuerait à baisser. Les mesures fiscales prévues en lois de finances soutiendraient également le revenu des ménages à partir de la fin 2018. Une partie de ces gains contribuerait à la remontée du taux d’épargne, vers 15,2 % fin 2020, un niveau proche de sa moyenne sur longue période (cf. partie 2). L’investissement des ménages a, lui, été exceptionnellement dynamique en 2017 (+ 5,1 %). Il ralentirait nettement en 2018-2020, pour s’établir alors sur un rythme proche de celui du revenu des ménages, plus soutenable à long terme.

L’inflation française, après son redressement en 2017, progresserait peu en 2018-2019, mais augmenterait de nouveau nettement en 2020, vers 1,7 % en fin d’année

L’inflation, mesurée avec l’indice des prix à la consommation harmonisé (IPCH), resterait en 2018 (1,4 %) et 2019 (1,2 %) sur un rythme proche de celui de 2017 (1,2 %), le regain de 2018 étant essentiellement lié aux mesures fiscales sur le tabac et l’énergie. L’inflation augmenterait plus nettement en 2020, à 1,6 % en moyenne annuelle. L’inflation hors énergie et alimentaire se redresserait progressivement (0,8 % en 2018, 0,9 % en 2019, 1,2 % en 2020, après 0,6 % en 2017), en lien avec la baisse du taux de chômage, mais aussi l’impact de différents facteurs spécifiques (cf. partie 3). L’inflation des produits manufacturés resterait en effet contenue jusqu’en 2019, en raison des effets de l’appréciation récente du change. L’inflation des services resterait aussi freinée par la progression modérée du coût du travail (nécessaire à l’amélioration de la compétitivité française), accentuée par la bascule du crédit d’impôt pour la compétitivité et l’emploi (CICE) en baisses de cotisations sociales employeurs en 2019. Enfin, le profil de l’inflation serait affecté par différentes mesures prévues en lois de finances : la baisse des loyers dans le secteur HLM réduirait chaque année l’inflation des services ; en revanche, les hausses sur trois années de la fiscalité sur le tabac et le renforcement de la fiscalité énergétique accentueraient la progression de l’inflation d’ensemble. En 2020, avec des délais, la croissance et la baisse du chômage soutiendraient plus nettement l’inflation.

Un déficit public juste inférieur à 3 % du PIB en 2017 et 2018, nécessitant un pilotage renforcé des dépenses

Notre projection intègre les mesures du projet de loi de finances (PLF) 2018 et des projets de lois de finances rectificatives des 2 et 15 novembre 2017. Le déficit des administrations publiques se réduirait, dans ce cadre, de 3,4 % du PIB en 2016 à 2,9 % en 2017, principalement grâce à l’environnement macroéconomique porteur, puis se stabiliserait en 2018 à ce niveau, sous la limite de Maastricht. Un suivi permanent et une capacité de réaction à toute indication de dégradation des finances publiques sont donc cruciaux (cf. partie 4).

En 2018, le ratio des prélèvements obligatoires diminuerait de 0,3 point de pourcentage à 44,3 % du PIB, après 44,6 % en 2017 (hors effet temporaire lié au remboursement de la taxe sur les dividendes). Les nouveaux allègements prévus, portant notamment sur la fiscalité des ménages, auraient ensuite un effet plus marqué en 2019 et 2020. Les dépenses publiques primaires (hors crédit d’impôts et déflatées par l’IPC hors tabac) continueraient de croître en volume de 1,0 % en 2018, après 1,1 % en 2017. Les économies en dépenses prévues dans les projets de lois de finances pour 2018 limiteraient en effet la progression des dépenses en 2018, mais pas suffisamment pour empêcher une dégradation du solde structurel dans un contexte de baisse des prélèvements obligatoires. Le solde structurel primaire resterait ainsi globalement stable en 2017, mais se dégraderait sensiblement de 0,4 point de PIB en 2018. Le ratio dette/PIB continuerait d’augmenter jusqu’en 2019 et se stabiliserait seulement en 2020.

Télécharger la version PDF du document

- Publié le 14/12/2017

- 18 page(s)

- FR

- PDF (551.2 Ko)

Mis à jour le : 14/03/2018 17:30