Document de travail n°887 : Évaluation du crédit d’impôt innovation français

Le crédit d’impôt innovation (CII) est une extension du crédit d’impôt recherche (CIR) destinée à renforcer l’effet incitatif du CIR pour les PME, afin qu’elles s’engagent dans la création de nouveaux produits via le développement de prototypes ou d’installations pilotes. Instauré en 2013, il représentait 120 M€ de créance d’impôt en 2014, pour environ 5 300 bénéficiaires. Cet article propose de mesurer l’impact de l’introduction de ce dispositif sur ses bénéficiaires, sur la période 2013 2016. À l’aide d’une méthode de doubles différences après appariement sur score de propension, il est mis en évidence une hausse de l’emploi plus importante à court terme chez les entreprises bénéficiaires du dispositif, ainsi qu’une hausse plus marquée à moyen terme de leur chiffre d’affaires. Il est également observé une augmentation plus importante du nombre de nouveaux produits fabriqués par les bénéficiaires. Enfin, l’introduction du CII s’est accompagnée d’une baisse des dépenses de recherche déclarées dans le cadre du CIR

Introduit en 2013, le crédit d'impôt innovation (CII) est une extension du crédit d'impôt recherche (CIR) destinée aux PME. Alors que le CIR s'applique à toutes les entreprises qui déclarent des dépenses de recherche et développement (R&D), le CII vise à " renforcer la compétitivité des PME innovantes " (Projet de loi de finances, 2013) en encourageant la création de nouveaux produits et en valorisant ainsi économiquement les activités de R&D. Son assiette est constituée des dépenses d'innovation relatives à la conception de prototypes ou d'installations pilotes de nouveaux produits dans la limite de 400 000 euros par entreprise et par an, avec un taux de 20 %, ce qui limite automatiquement le crédit d'impôt à 80 000 euros par an et par PME.

Ce document décrit les PME bénéficiaires du CII au moment de la mise en place du dispositif, en 2013 et 2014 puis étudie les trajectoires de ces PME bénéficiaires selon deux directions principales. D'une part, leur développement économique, notamment en termes d'emploi et de chiffre d'affaires. D'autre part, l'évolution de leurs activités de recherche, développement et innovation (R&D&I), et les conséquences en termes de création de nouveaux produits. Dans les deux cas, la méthodologie consiste à comparer les PME bénéficiaires à d'autres PME non bénéficiaires présentant des caractéristiques comparables ex ante.

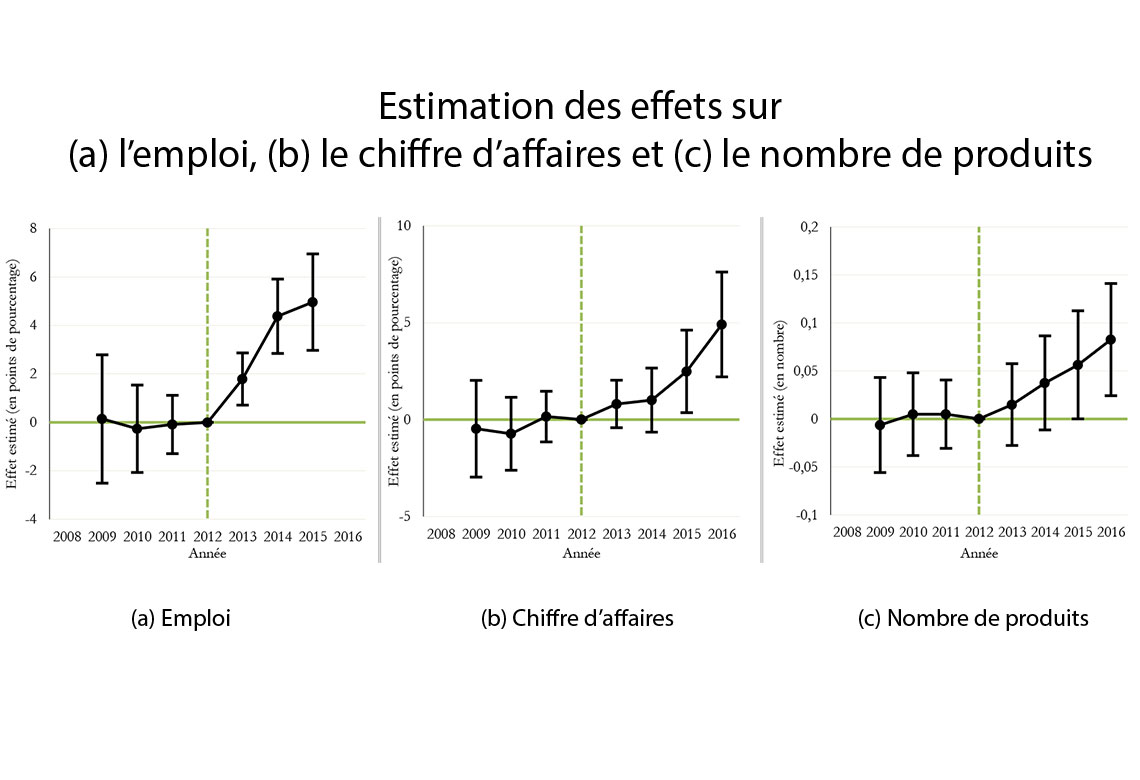

La figure 1 présente les effets estimés de l'introduction du CII sur les entreprises bénéficiaires. Dans les trois sous-figures, les coefficients pour 2009, 2010 et 2011 sont statistiquement non significatifs et confirment une évolution similaire des variables d'intérêt avant l'introduction du CII entre bénéficiaires et non bénéficiaires comparables. Tout d'abord, la figure 1a montre qu'un niveau d'emploi plus élevé est observé dès la première année de mise en place du dispositif pour les entreprises bénéficiaires. L'écart entre les deux groupes se creuse au fil du temps, passant de 1,8 point de pourcentage en 2013 à 4,4 points en 2014 et 5,0 points en 2015. Ce résultat est conforme à l'un des objectifs initiaux du CII, à savoir " contribuer à la création d'emplois par les [PME] " (PLF, 2013). Ensuite, nous observons une augmentation plus importante du chiffre d'affaires des entreprises bénéficiaires, dont l'ampleur augmente dans le temps (Figure 1b). À moyen terme, il semble donc que les bénéficiaires du CII connaissent des augmentations plus importantes de leurs ventes. La dynamique de cet effet est très similaire à celle observée sur le nombre de produits différents vendus par les entreprises (figure 1c). En effet, ce dernier résultat reflète la capacité des entreprises bénéficiaires à offrir de nouveaux produits qui sont assez différents des produits qu'elles offraient avant l'introduction du CII. Au total, les entreprises bénéficiaires semblent employer plus de personnes à court terme afin de développer de nouveaux produits, augmentant ainsi leur chiffre d'affaires trois ans après l'introduction du CII.

Néanmoins, l'interprétation de ces résultats comme des effets causaux du CII sur les variables présentées doit être nuancée. En effet, si les méthodes d'appariement permettent de corriger les différences observables avant traitement, elles ne fournissent aucune garantie quant à l'équilibre des variables non observables. Des différences persistantes dans ces dernières pourraient conduire à une mauvaise interprétation des résultats présentés ci-dessus. En outre, il est important de garder à l'esprit qu'il existe un risque important d'endogénéité en ce qui concerne l'utilisation du CII, puisque ce sont les entreprises qui font la demande d’y recourir.

Télécharger la version PDF du document

- Publié le 30/09/2022

- 37 page(s)

- FR

- PDF (3.06 Mo)

Mis à jour le : 30/09/2022 11:43