Document de travail n°836 : La charge cognitive induite par les contraintes financières : Estimations issues d’enquêtes sur les salaires

Dans cet article, nous tirons parti de l'exercice cognitif implicite contenu dans les Enquêtes Emploi (Insee) et proposons un nouvel indicateur de contraintes financières reposant sur la charge cognitive qu'elles génèrent (Mullainathan et Shafir, 2013). Les salariés répondant à l'enquête sont invités à déclarer leurs salaires mensuels, que nous comparons aux valeurs reportées dans les formulaires fiscaux. Nous en dérivons un indice d'incertitude de niveau salarié, qui tient compte des éventuels biais de déclaration et des comportements d'arrondi. Cet indice est estimé à l'aide de techniques non supervisées de ML (EM). Les résultats montrent que les salariés ont tendance à percevoir leur propre salaire avec un degré d'incertitude d'environ 10 %. Interprétées dans un modèle simple d'extraction de signal, ces valeurs correspondent à des niveaux d’attention des salariés variant de 30 % à 84 % selon le niveau de salaire et de diplôme, l’ancienneté dans l’emploi et le sexe du salarié considéré. Nous montrons surtout que l'attention des salariés les moins bien payés est cyclique et augmente progressivement de 17 points de pourcentage dans les dix jours précédant le jour de paie, avant de chuter instantanément à cette date. Notre modèle théorique montre que cette évolution mensuelle révèle l’existence de contraintes financières en fin de mois, et que la charge cognitive induite par ces contraintes financières résulte de coûts pas trop concaves (ou convexes) à atteindre des niveaux d'attention élevés, et de coûts convexes à les maintenir dans le temps.

La théorie économique standard suppose que les agents sont totalement rationnels et qu'ils sont parfaitement capables de traiter les informations disponibles dans leur environnement économique. Ce cadre d’analyse a cependant été remis en question par une série de contributions empiriques et théoriques révélant que de nombreuses décisions individuelles sont faussées et sont entachées par des biais psychologiques. Confrontés à un environnement informationnel complexe et dotés de capacités cognitives limitées, les individus ont tendance à concentrer leur attention sur les caractéristiques les plus pertinentes ou les plus saillantes de leur environnement économique, tandis que d'autres caractéristiques ne sont pas, ou mal, perçues.

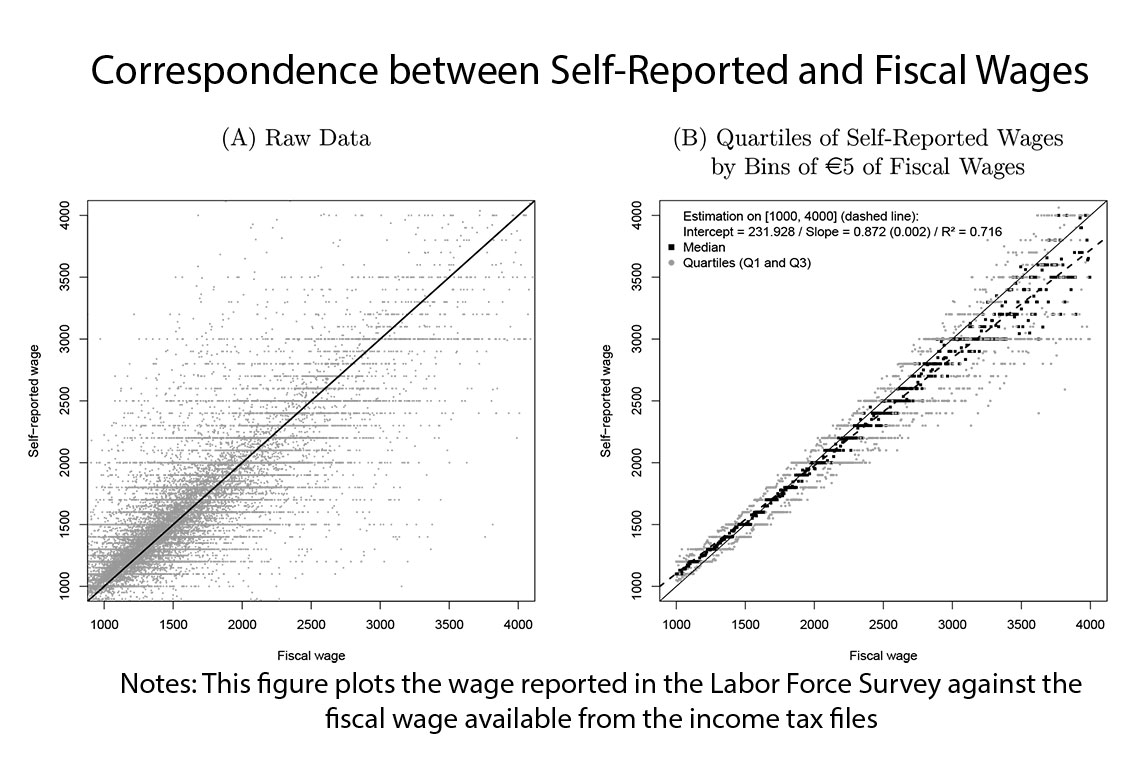

Un nombre croissant de publications en psychologie, économie et sciences cognitives suggère en outre que le degré d'inattention est lié à la "charge cognitive" globale des agents et affecte différentes dimensions de leur prise de décision et de leur performance. Nous utilisons la population des salariés en France pour mettre en évidence la charge cognitive. En effet, nos données nous permettent de faire varier la distance au jour de paie dans différentes populations de travailleurs définies en fonction de leur salaire, faisant ainsi varier l'ampleur de leurs contraintes potentielles de liquidité. Nous proposons en outre une mesure originale du niveau d'attention que les travailleurs allouent au suivi de leur contrainte budgétaire. Nous exploitons les données de l'enquête emploi française et réinterprétons les questions demandant aux travailleurs de déclarer leur propre salaire comme un exercice de cognition, ce qui nous permet de proposer une mesure directe et bien définie de la charge cognitive des travailleurs. Plus précisément, nous comparons ce salaire auto-déclaré à sa contrepartie fiscale et proposons un modèle de mélange structurel, qui fournit un indice bien défini de l'incertitude au niveau des salariés. Ce modèle aborde également les questions soulevées par les biais potentiels de perception ou de déclaration et les arrondis. Nous contribuons à cette littérature en proposant une manière originale de mesurer la charge cognitive dans la population des salariés français et en documentant ses fluctuations mensuelles dans différentes populations de travailleurs. Nous exploitons les fichiers de l'Enquête Emploi (EE) en réinterprétant les items demandant aux salariés de déclarer leur salaire comme un exercice cognitif permettant de mesurer de façon précise leur charge cognitive. Plus précisément, nous comparons le salaire auto-déclaré par les salariés avec les valeurs reportées dans les formulaires fiscaux et proposons un modèle statistique de mélange qui délivre un indice précis du niveau d'incertitude des travailleurs. Notre méthode permet également de tenir compte des potentiels biais de perception ou de déclaration et des comportements d’arrondi.

Nous trouvons que, sur notre période d'analyse (2005 à 2015), les salariés perçoivent leur salaire avec un degré d'incertitude d'environ 10 %. Dans le cadre d'un modèle simple d'extraction de signal, cela correspond à des niveaux d’'attention variant entre 30 % et 84 % selon les niveaux de salaire et d'éducation, l'ancienneté ou le sexe des salariés. De plus, le plan d'échantillonnage de l'EE nous permet de documenter l’évolution de l'attention au cours du mois dans différentes populations de salariés. Nous trouvons que les 30 % de salariés les moins bien payés, plus susceptibles de faire face à des contraintes financières de fin de mois, ont un niveau d’attention cyclique : leur attention est minimale au milieu du mois et augmente peu à peu jusqu'au jour de paie, ce qui suggère que leurs contraintes budgétaires deviennent de plus en plus sévères pendant cette période. Leur attention chute immédiatement une fois le jour de paie atteint. Cette caractéristique n'est pas compatible avec une modélisation reposant purement sur les fluctuations du degré d’information des agents. À l'inverse, nous montrons que cette cyclicité mensuelle de l’attention peut être rationalisée par un mécanisme de contraintes de crédit.

Comme les individus n’ont pas d’incitations à déclarer des montants exacts dans l'EE, nous nous attendons à ce qu'ils fournissent le moins d'efforts possible et se contentent de donner des réponses approximatives de tête. Notre cadre permet donc de quantifier de façon précise les variations réelles de la charge cognitive associée à la mémorisation des salaires, au sein de la population des salariés français. Nos résultats indiquent que les 30 % de salariés les moins bien rémunérés subissent une charge cognitive plus élevée, en particulier au cours des derniers jours précédant le jour de paie.

Cette proportion peut être interprétée comme une estimation de la part de la population globale souffrant de contraintes financières. Les personnes identifiées se situent à un « coude » de leur contrainte de budget inter-temporelle. Elles ont généralement une propension marginale à consommer élevée et sont donc d’importance critique dans les modèles macroéconomiques à agents hétérogènes.

Télécharger la version PDF du document

- Publié le 15/10/2021

- 63 page(s)

- FR

- PDF (2.34 Mo)

Mis à jour le : 20/01/2023 14:29