Document de travail n°786 : La Réforme du 100% Réserves : Opportunité ou Calamité ?

Ce papier se penche sur les différents plans de 100% réserves qui sont apparus depuis l’entre-deux guerres et ont depuis été adaptés. Dans toutes les formulations de ces dispositifs, des éléments de passif émis par les autorités publiques (monnaie fiduciaire, réserves de banque centrale ou bons du Trésor à court terme) viennent en adossement des dépôts à vue dans les banques ou au moins d’une partie d’entre eux. Cette organisation s’oppose au système actuel de “réserves fractionnaires” où les dépôts à vue ne sont adossés à des réserves que pour une modeste fraction, en conséquence de la réglementation des réserves obligatoires édictée par la banque centrale. Le papier présente brièvement les six différentes catégories de plans. Il met ensuite en lumière leurs points communs ainsi que leurs différences et montre que les deuxièmes sont plus nombreuses que les premiers. Les critiques adressées aux diverses formulations du 100% réserves sont exposées, en y ajoutant celles de l’auteur et en distinguant entre doutes exprimés sur la validité de l’analyse d’une part, certaines conséquences indésirables de la réforme d’autre part. En dépit de ces critiques, il est ensuite montré que la réforme du 100% réserves gagne en actualité, des initiatives récentes de la part du secteur privé, des banques centrales ou d’acteurs politiques pouvant lui être rattachées. Dans l’ensemble, le 100% réserves ne ressort pas comme une opportunité significative pour améliorer le fonctionnement des systèmes bancaires. En outre, au moins une de ses variantes pourrait facilement se transformer en calamité. Heureusement, ce n’est pas celle qui est la plus actuelle.

Les plans de 100% réserves - également dit de « réserves complètes » - sont apparus dans l'entre-deux-guerres et ont été adaptés depuis lors, en réponse soit aux critiques, soit à l'évolution des circonstances. Dans toutes les formulations de ces plans, des éléments de passif public (espèces, réserves de la banque centrale et bons du Trésor à court terme) garantissent les dépôts à vue des banques ou du moins une partie de ceux-ci. Cela contraste avec les systèmes de "réserves fractionnaires" actuels, où les réserves ne couvrent qu'une petite partie des dépôts à vue.

Parmi les différents plans, on peut distinguer six grands courants. Le Chicago Plan (CP) est apparu en premier, dans le sillage de la Grande Dépression. La proposition de Tobin pour un « billet déposé » (« deposited currency » - DC) a suivi beaucoup plus tard, dans le contexte de la débâcle des caisses d'épargne américaines. Le Narrow Banking (NB) a d'abord été contemporain de la proposition de Tobin, mais a ensuite été adapté à la suite de la crise financière mondiale (GFC). Le Limited Purpose Banking (LPB) a été développé au cours des dix premières années de ce siècle, dans un environnement d'innovation financière et de marchés financiers en pleine expansion. Les propositions les plus récentes, à savoir le plan présenté par Benes et Kumhof (2012) (B&K) et la monnaie souveraine (SM), reposent sur le principe que la GFC résulte d'une allocation de crédit à des utilisations "improductives".

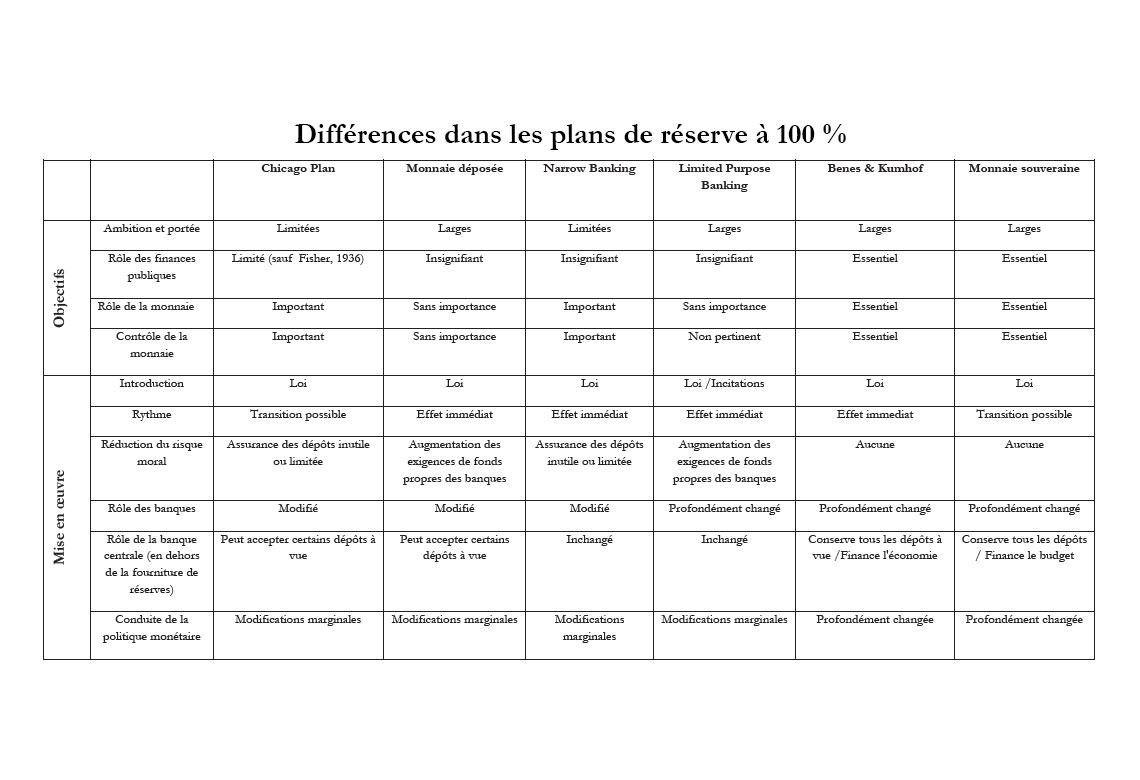

Les motivations communes des plans de réserve à 100 % sont doubles : rendre la monnaie au sens étroit plus contrôlable (sauf pour le LPB) et réduire l'aléa moral lié au soutien implicite du gouvernement aux banques (en particulier pour le LPB). Toutefois, il existe de nombreuses différences entre les différents plans, comme le montre le tableau ci-dessous.

Dans l'ensemble, plusieurs caractéristiques distinguent B&K et la SM des autres plans : l'ambition et la portée étendue de la réforme, le rôle des considérations de finances publiques dans la motivation de la réforme et celui du gouvernement dans sa mise en œuvre, le contrôle étroit de la création de monnaie et de l'allocation de crédit. En comparaison, le LPB apparaît comme une "radicalisation" du CP et du NB. Enfin, la DC est originale dans la mesure où elle est "à la carte".

Le 100% réserves a été critiqué par les universitaires depuis le début, y compris dans son propre camp. Ses limites techniques sont liées à la substituabilité entre les dépôts à vue et les autres actifs, aux questions de transition, à la difficulté de contrôler la monnaie et, dans la SM, à la nécessité de disposer d'un modèle économique correct. Les critiques plus fondamentales considèrent que le 100% réserves est une approche trop étroite, statique et soutenant des demandes excessives. En particulier, le LPB met trop l'accent sur les capacités des marchés financiers et des gestionnaires de fonds, alors que la SM a recours à une notion de "paiement sans dette" qui a été dénoncée comme une "illusion". En outre, la mise en œuvre de plans de réserve à 100 % aurait des conséquences qui remettraient en question le bien-fondé de l'ensemble du projet. Notamment, dans la SM, la politique monétaire risquerait de devenir un compartiment des politiques budgétaires et industrielles, et l'aléa moral ne serait pas éliminé par B&K ou la SM, car le gouvernement (dans B&K) ou la banque centrale (dans la SM) joueraient un rôle majeur dans l'allocation des crédits et seraient donc tenus directement responsables de la stabilité financière.

Malgré les critiques qu'elle a soulevées, la réserve de 100 % pourrait devenir plus d'actualité dans les années à venir en raison d’initiatives du secteur privé, de la banque centrale et des instances politique. En particulier, l'émission de stablecoins par le secteur privé ou de monnaies numériques par les banques centrales pourrait entraîner une perte de ressources pour les banques, comme ce serait le cas avec le 100% réserve. Heureusement, ces projets rappellent la DC, celle parmi les plans de 100 % réserves la moins susceptible de perturber l'intermédiation bancaire.

Télécharger la version PDF du document

- Publié le 02/12/2020

- 19 page(s)

- EN

- PDF (860.95 Ko)

Mis à jour le : 02/12/2020 17:05