Document de travail n°689 : La transmission internationale de la politique monétaire : une étude empirique de la France et de l’Italie

Dans cette étude empirique, Julia Schmidt, Marianna Caccavaio, Luisa Carpinelli et Giuseppe Marinelli analysent l’impact de changements de politique monétaire aux États-Unis et au Royaume-Uni sur l’offre de crédit par les banques en France et en Italie pour la période 2000-2015. En particulier, ils s’intéressent à l’existence d’un « canal international du prêt bancaire ». En analysant l’hétérogénéité des bilans bancaires, ils montrent qu’un resserrement de la politique monétaire étrangère engendre une réduction de l’offre de crédit domestique, en particulier en cas de changement de la politique monétaire américaine. Le canal de transmission prépondérant est le financement par dollar américain, surtout pour les banques françaises. Ils montrent également que les banques ajustent leur offre de crédit en euros et en devises différemment, ce qui implique que les sources de financement en monnaies différentes ne sont pas de substituts parfaits. Cet effet est amplifié pendant les périodes de fortes tensions dans les marchés de swap de devises, résultant ainsi en coûts élevés du financement par monnaie étrangère.

La transmission de la politique monétaire à l'économie réelle s'effectue par différents canaux. L'un de ces canaux est le "canal de prêt bancaire", qui a fait l'objet de plusieurs études dans un contexte national. Ce canal de transmission est propre aux banques et à leur volonté de fournir des prêts en réponse à un changement de politique monétaire. Dans le même temps, les banques ont également été identifiées comme une source importante de transmission internationale de chocs financiers et réels, par le biais de leurs activités transfrontalières et des opérations entre les filiales de groupes bancaires opérant à l'échelle mondiale. Nous nous demandons donc dans le présent document s'il existe une version internationale du canal de prêt bancaire.

Comment fonctionne le canal de prêt bancaire dans sa version traditionnelle ? Considérons le cas d'un resserrement de la politique monétaire américaine. Dans le cadre d'opérations d'open market, la Fed américaine vend des titres d'État à court terme en échange de dollars américains. Ainsi, les acheteurs de titres d'État retireront des dépôts du système bancaire afin de payer les titres qu'ils ont achetés à la Fed. Le canal de prêt bancaire, qui s'ajoute à d'autres canaux de transmission tels que le canal des taux d'intérêt, postule que la baisse des dépôts oblige les banques à recourir à d'autres sources de financement. Toutefois, si ces dernières sont limitées, les banques ajusteront l'actif de leur bilan, c'est-à-dire par une réduction de l'offre de prêts.

Dans sa version internationale, ce canal de prêt bancaire fonctionne à travers l'exposition des banques françaises et italiennes en termes de financement venant des sources américaines. Le resserrement de la politique monétaire américaine entraîne une contraction du financement des dépôts pour les banques résidentes aux États-Unis. Par conséquent, les banques résidentes américaines qui ne sont pas en mesure de recourir à d'autres sources de financement réagiront au resserrement de la politique monétaire américaine en réduisant leurs prêts transfrontaliers aux banques en France et en Italie ; cela représente à son tour un choc de financement pour les banques françaises et italiennes, et cela les affecte en fonction de la mesure dans laquelle elles dépendent des financements étrangers provenant de ces sources.

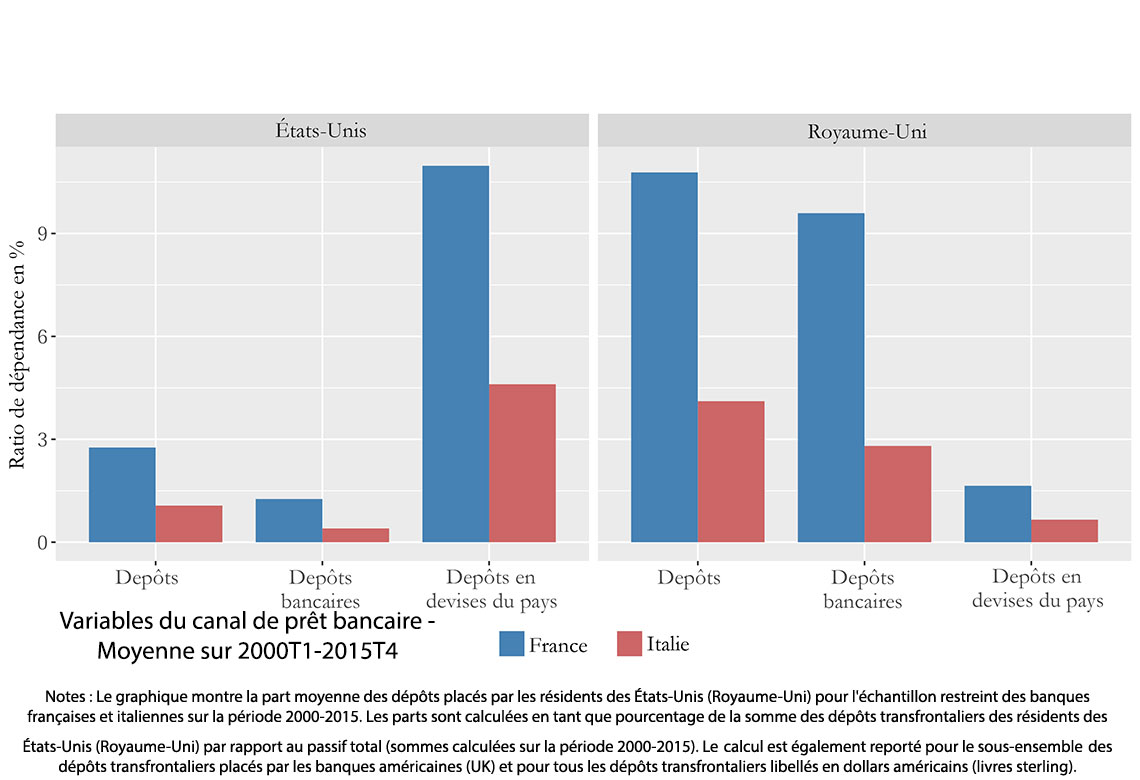

En comparant l'expérience de la France et de l'Italie, nous observons deux pays de la zone euro où la transmission internationale de la politique monétaire par l'intermédiaire des banques est tout à fait différente. Ex ante, les systèmes bancaires de ces pays sont de taille et de modèle économique similaires, mais ils diffèrent par la composition de leurs sources de financement et la composition en devises de leurs financements ainsi que de leurs prêts accordés. Comme le montre le graphique ci-dessous, les banques françaises dépendent dans une plus large mesure des financements étrangers, notamment en USD.

Nous constatons l'existence d'un canal international de transmission de la politique monétaire américaine pour les prêts aux résidents français et italiens sur la période 2000-2015 : dans les deux pays, lorsque la politique monétaire américaine se durcit, les banques qui s'appuyaient davantage sur les sources de financement américaines ont réduit les prêts au secteur privé non financier. La ventilation par devise montre que, dans le cas de l'Italie, l'effet a été concentré sur les prêts en EUR alors que les banques françaises ont réduit leurs prêts en USD. De plus, l'impact est plus important pour les banques françaises qui s'appuient davantage sur les marchés de financement en USD et qui ont obtenu des montants substantiels de fonds en USD par l'intermédiaire de leur réseau d'affiliés aux États-Unis. Les tensions sur les marchés des swaps de devises au cours des dernières années ont exacerbé cet effet. Nos résultats sont conformes à l'hypothèse selon laquelle le financement dans une devise n'est pas un substitut parfait au financement dans une autre devise, en particulier dans le cas du dollar américain.

Nous ne constatons pas de large effet des chocs de politique monétaire du Royaume-Uni sur les prêts domestiques en France et en Italie. Bien que l'exposition sur le Royaume-Uni soit plus importante qu'aux États-Unis pour les banques françaises et italiennes, elles semblent isolées des chocs de politique monétaire britannique, étant donné que la plupart des financements venant du Royaume-Uni ne sont pas libellés en livres sterling.

Télécharger la version PDF du document

- Publié le 13/08/2018

- 32 page(s)

- EN

- PDF (593.17 Ko)

Mis à jour le : 13/08/2018 15:53