Le Bulletin de la Banque de France n°232 : Article 8 Le lien entre monnaie et inflation depuis 2008

Les politiques monétaires non conventionnelles mises en oeuvre par les banques centrales dans le sillage de la crise financière de 2008, puis de la crise sanitaire de la Covid-19, se sont accompagnées d’une hausse plus rapide de la monnaie que des prix, ce qui invite à réexaminer le lien entre les deux. Cet article rappelle dans les deux premières parties les concepts reliant monnaie et inflation, c’est-à-dire le multiplicateur monétaire et la vitesse de circulation de la monnaie, en les illustrant dans les cas de la zone euro et des États-Unis. Une troisième partie montre que si le lien entre monnaie et inflation est préservé à long terme, en accord avec la théorie quantitative de la monnaie, il s’est fortement distendu dans la période récente. Cette déconnexion à plus court terme vient notamment du fait que les politiques monétaires non conventionnelles n’agissent pas sur l’inflation via le multiplicateur monétaire et la quantité de monnaie en circulation, mais en faisant baisser les taux d’intérêt de long terme et les conditions de financement pour les ménages et les entreprises. Elles ont ainsi permis d’éviter des épisodes de déflation et l’inflation aurait été significativement plus basse en leur absence.

Les questions monétaires sont un des sujets qui ont suscité le plus de discussions parmi les économistes, conduisant à la production d’une vaste littérature académique. De David Hume à Robert Lucas, différentes écoles de pensée se sont affrontées pour chercher à mettre en lumière les déterminants de la dynamique monétaire, sans que la recherche empirique parvienne à clore le débat. Par exemple, la question de la neutralité de la monnaie resurgit aujourd’hui (Benati, Lucas, Nicolini et Weber, 2020) dans un contexte où l’augmentation de la masse monétaire ne s’est pas accompagnée d’une hausse correspondante du niveau des prix.

À l’heure où apparaissent des actifs qui prétendent concurrencer la monnaie légale (monnaies locales et crypto-actifs ; Pfister, 2020), la question de la gestion des différents agrégats monétaires des banques centrales se pose avec d’autant plus d’acuité.

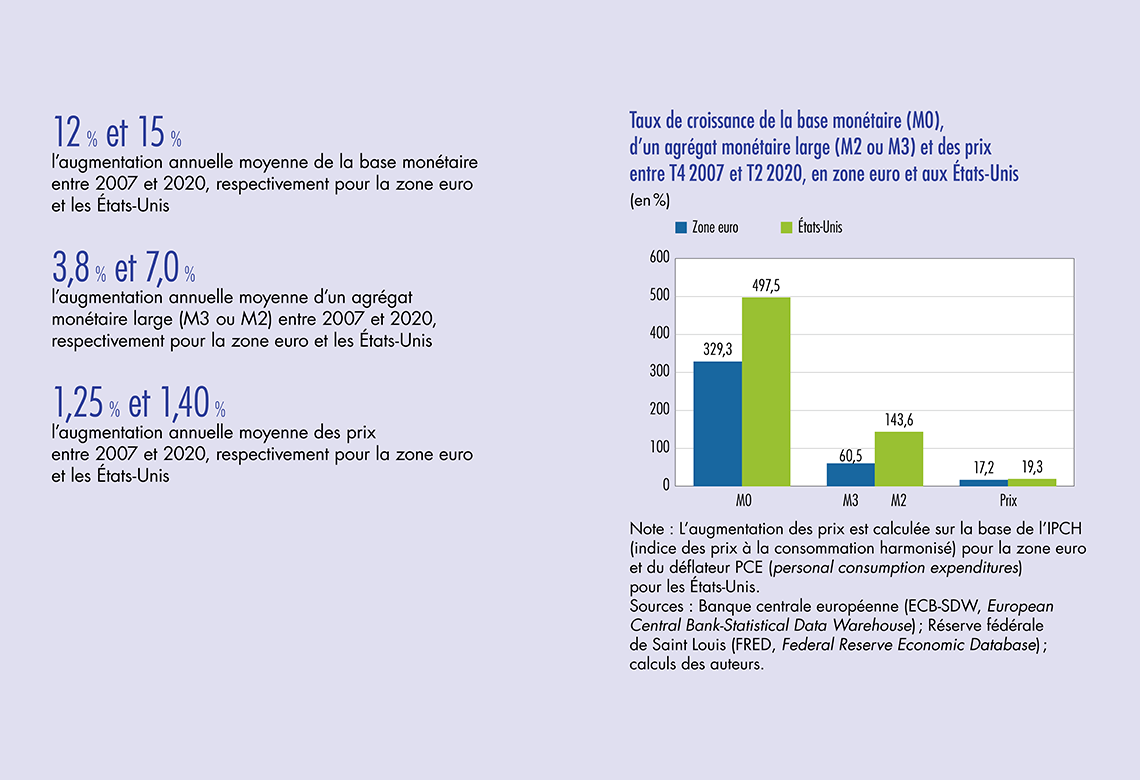

Suite à la crise financière de 2007-2008, les grandes banques centrales, notamment la Banque centrale européenne (BCE) et la Réserve fédérale (Fed), ont adopté des mesures de politique monétaire non conventionnelles (achats d’actifs, injections de liquidités, guidage des taux d’intérêt, etc.) dans le but d’éloigner les risques de déflation (Pfister et Sahuc, 2020). Ces politiques ont parfois fait l’objet de critiques accusant les banques centrales d’augmenter significativement la taille de leurs bilans et donc de la masse monétaire, préparant ainsi, dans le futur, une forte hausse du niveau des prix. Ces critiques reposent principalement sur l’argument quantitativiste classique, selon lequel un niveau élevé de liquidité pourrait entraîner une création rapide de crédit et, finalement, une augmentation de l’inflation qui mettrait en danger le mandat de stabilité des prix des banques centrales.

Toutefois, depuis la mise en place de ces politiques, il n’y a pas eu d’envolée de l’inflation, comme l’illustre le graphique 1 pour la zone euro et les États-Unis. Il convient donc de se pencher de nouveau sur la question de la relation entre monnaie et inflation. Évolue-t-elle et si oui comment et pourquoi ?

Il est dans un premier temps rappelé les concepts reliant monnaie et inflation, c’est-à-dire le multiplicateur monétaire et la vitesse de circulation de la monnaie, en les illustrant dans les cas de la zone euro et des États‑Unis.

Télécharger la version PDF du document

- Publié le 31/12/2020

- 8 page(s)

- FR

- PDF (409.01 Ko)

Mis à jour le : 08/01/2021 10:34