Document de travail n°728 : Le portefeuille des ménages français : une évaluation à l’aune d’un système de demande quasi-idéal

Au cours des trois dernières décennies, la composition du patrimoine financier des Français a beaucoup changé. Nous recherchons les facteurs explicatifs de ces changements en estimant une version élargie du modèle de Deaton et Muellbauer (1980) appliqué aux choix de portefeuille des ménages français. Nous trouvons que la plupart des paramètres estimés du modèle de référence sont cohérents avec la théorie. En particulier, la richesse et les rendements réels sont les déterminants-clés des parts des différents actifs dans le portefeuille. Nous utilisons le modèle pour simuler l’effet sur l’allocation de portefeuille des ménages français du remplacement en 2018 des différents régimes fiscaux de la plupart des produits financiers par un prélèvement forfaitaire unique sur les revenus de l’épargne. Nous trouvons que le prélèvement forfaitaire devrait soutenir l’investissement en actions au détriment des contrats d’assurance vie.

Les ménages français ont fortement accru leur accumulation de patrimoine financier au cours des trois dernières décennies. En outre, la structure du portefeuille financier des ménages a fortement évolué sur la période 1978-2016. Par exemple, la monnaie fiduciaire et les dépôts à vue et d'épargne à court terme représentaient 58 % du patrimoine financier total en 1978 et seulement environ 30 % en 2016. Les contrats d'assurance vie représentaient 4 % du patrimoine financier total en 1978 ; une trentaine d'années plus tard, cet actif représente 44 % du portefeuille des ménages français. Le présent document cherche à trouver les facteurs explicatifs de ces changements. Pour ce faire, le choix d'une structure de modèle doit être effectué.

Dans cet article, à l'instar de Blake (2004), nous appliquons aux choix de portefeuille des ménages français un cadre de type AIDS financier (FAIDS). Ce cadre est une extension au portefeuille financier du modèle AIDS séminal de Deaton et Muellbauer (1980). Un tel modèle est compatible avec l'analyse des choix de portefeuille des ménages fondée sur la théorie néoclassique de la demande. En particulier, l'analyse des élasticités croisées des taux d'intérêt permet d'évaluer les effets de substitution ou de complémentarité entre les différentes parts d'actifs dans les portefeuilles des ménages.

L'agrégation des actifs financiers individuels permet de distinguer six catégories d'actifs au sein du patrimoine financier total des ménages français (Banque de France, 2005 ; Bachellerie et al., 2016). Ainsi, la part de l'actif "i, i=1,..., 6" représente le poids relatif de cet actif dans le patrimoine financier total (M1, M2M1, M3M2, PEL, ASSETS, LIFEBONDS). Les six parts sont les suivantes :

- Monnaie fiduciaire plus dépôts à vue, dénommée "M1" ;

- Comptes d'épargne à court terme et dépôts à terme d'une durée inférieure ou égale à 2 ans, dénommée "M2M1" ;

- Titres d'OPCVM monétaires, dénommée "M3M2" ;

- Plans d'épargne logement (PEL), dénommée "PEL" ;

- Actions et parts d'OPCVM non monétaires, dénommée " Actifs " ;

- Somme des contrats d'assurance vie, des plans d'épargne à long terme en titres distribués par les banques (Plan d'Épargne Populaire, PEP) et des titres de créance détenus directement par les ménages, dénommée " Oblig-vie ".

Il y a six parts, mais le modèle de référence est un système dynamique de seulement cinq équations. Afin de répondre aux conditions d'additivité imposées par la théorie de la demande (Blake, 2004), nous abandonnons une équation (la part de PEL, qui est relativement faible) du système dynamique et inférons ses paramètres des conditions de restriction. Nous ajoutons deux variables exogènes (incertitude ou facteur de risque et facteur conjoncturel). Le système est estimé à l'aide des triples moindres carrés sur l'échantillon 1999-2016.

Nous constatons que chaque actif est corrélé de façon significative et positive avec son propre rendement. On retrouve également des effets croisés entre les rendements réels et les actifs financiers, les effets de substitution prévalant globalement. En ce qui concerne l'élasticité de la richesse, il est à noter qu'il existe un fort effet positif de la richesse sur Oblig-vie. A l'inverse, on note un lien négatif entre certains actifs financiers (M1, M3M2), de nature liquide, et la richesse. Selon Blake (2004), ces actifs sont des actifs inférieurs par rapport à la richesse, avec une élasticité négative à long terme. Enfin, seul M1 est significativement corrélé au cycle conjoncturel. De façon inattendue, les autres parts, en particulier celle de Actifs, ne sont pas affectées de façon importante par des facteurs de risque réel ou financier.

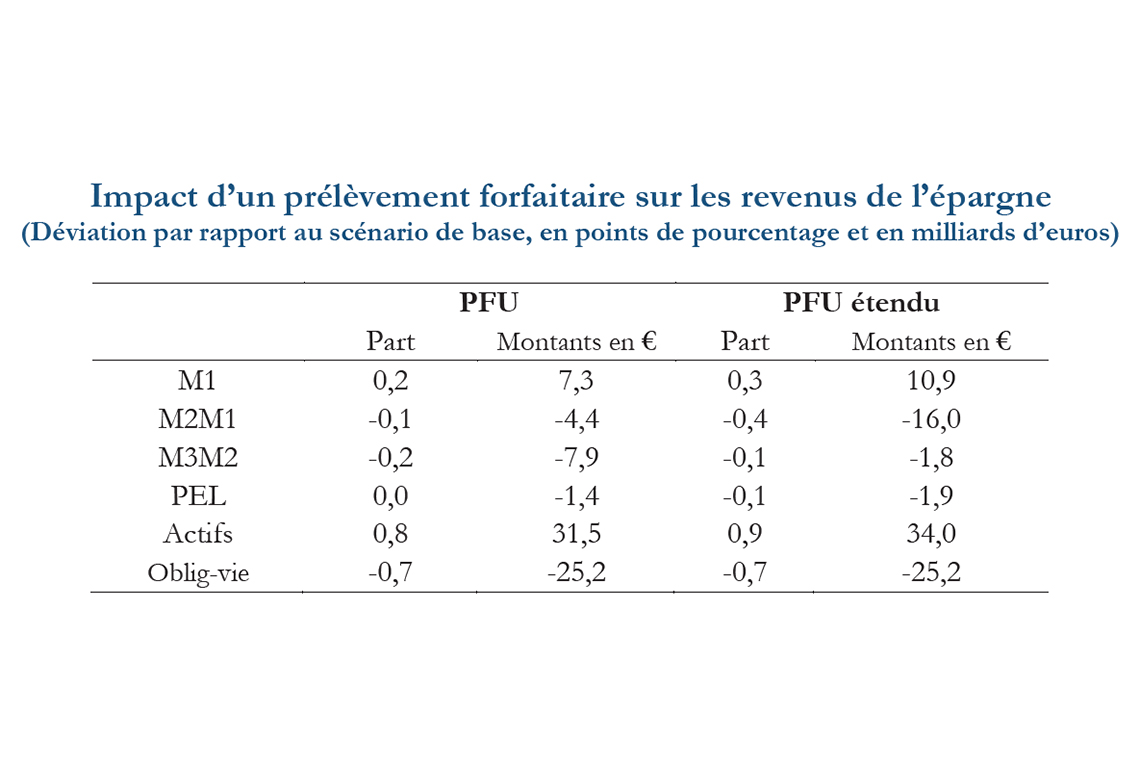

Nous utilisons le modèle empirique pour simuler l'effet sur la répartition du portefeuille des ménages français du remplacement en 2018 des différents régimes fiscaux de la plupart des produits financiers par un prélèvement forfaitaire unique (PFU) sur l'épargne. En outre, les effets d'un scénario, que nous appelons "PFU étendu" et dans lequel le PFU serait étendu à tous les produits financiers (Pfister, 2018), sont également présentés. Les impacts à long terme sur les encours à fin 2017 sont présentés dans le tableau ci-dessous. À long terme, le PFU conduirait à une substitution de Actifs et dans une moindre mesure M1 à Oblig-vie et à un degré moindre M2M1 et M3M2, tandis que PEL ne serait pas affecté. Un "PFU étendu" couvrirait également les livrets A inclus dans M2M1. La colonne "PFU étendu" du tableau ci-dessous montre que les substitutions résultant du PFU en l'état seraient renforcées si le PFU était étendu à tous les revenus des produits financiers.

Télécharger la version PDF du document

- Publié le 04/09/2019

- 36 page(s)

- EN

- PDF (2.19 Mo)

Mis à jour le : 04/09/2019 13:32