Rue de la Banque n°53 : Les déterminants des rendements souverains : le rôle des déséquilibres budgétaires et extérieurs

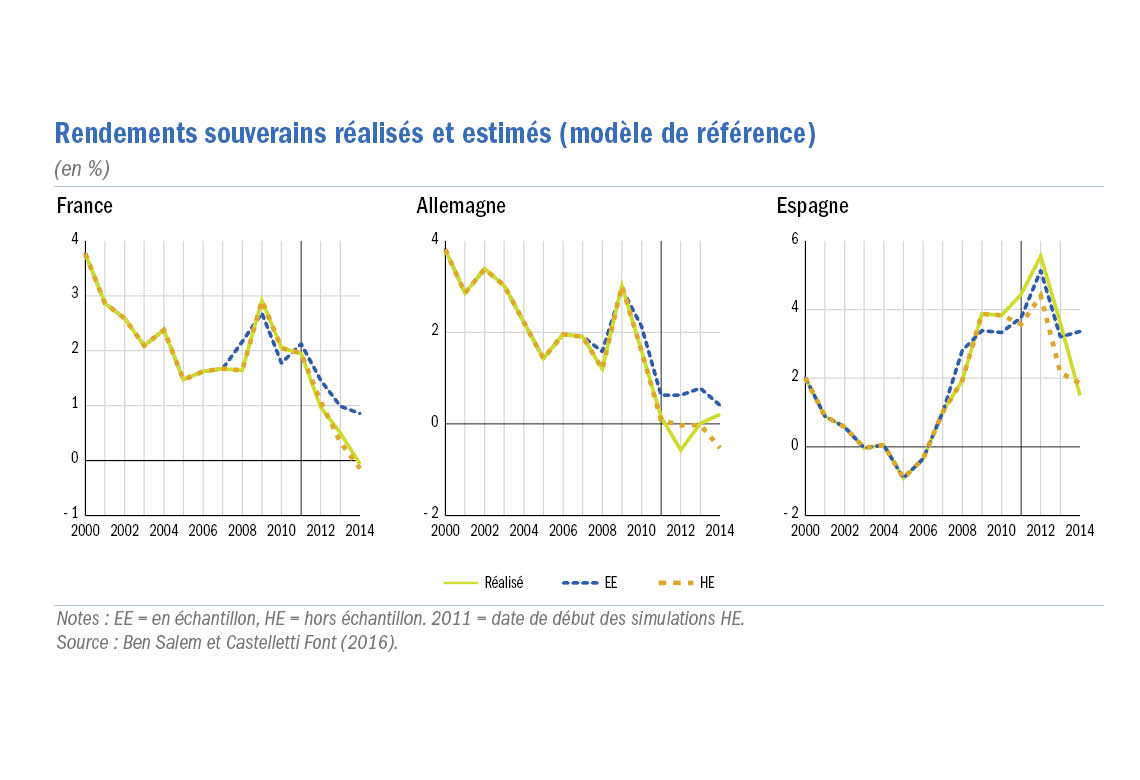

Depuis 2008, les taux d’intérêt souverains dans les pays dits périphériques de la zone euro sont en hausse. Cela s’expliquerait par un endettement public externe croissant et significatif en présence d’une dette publique déjà élevée. Les résultats des différentes estimations indiquent que cette combinaison explique mieux la montée des primes de risque que la seule variable budgétaire. En particulier, la détérioration de la position externe nette au delà d’un seuil de 50% aurait incontestablement conduit les acteurs financiers à réviser leurs anticipations. En effet, les investisseurs pénalisent davantage les pays avec un « double endettement », à la fois budgétaire et externe. Dans ces conditions, le rétablissement durable de l’équilibre externe dans les pays périphériques de la zone euro contribue à la réduction de la prime de risque sur leur dette publique.

En 2008, avec l’éclatement de la crise financière, les écarts entre les taux d’intérêt des obligations d’État dans la zone euro se sont creusés de manière très significative. Les investisseurs ont semblé discriminer les émetteurs souverains dits de la « périphérie » de la zone euro, au‑delà de ce qu’auraient justifié les seuls facteurs budgétaires.

L’hypothèse sous‑jacente à ce Rue de la Banque est que la hausse des taux d’intérêt associés à la dette souveraine des pays dits périphériques ne résulte pas seulement d’une fragilité budgétaire. On observe effectivement une détérioration des finances publiques dans la plupart des pays de la zone euro suite à la crise financière de 2008. Cependant, la hausse des taux souverains s’explique aussi par la détérioration très forte et rapide des déséquilibres extérieurs de ces pays, matérialisée par la dégradation très marquée de leur position extérieure nette (PEN) alors que celle des pays du centre est restée relativement stable.

Télécharger la version PDF du document

- Publié le 13/12/2017

- 5 page(s)

- FR

- PDF (838.33 Ko)

Mis à jour le : 14/12/2017 17:45