Rue de la Banque n°69 : Les hausses des prix de l’immobilier bénéficient elles à l’investissement productif de toutes les entreprises ?

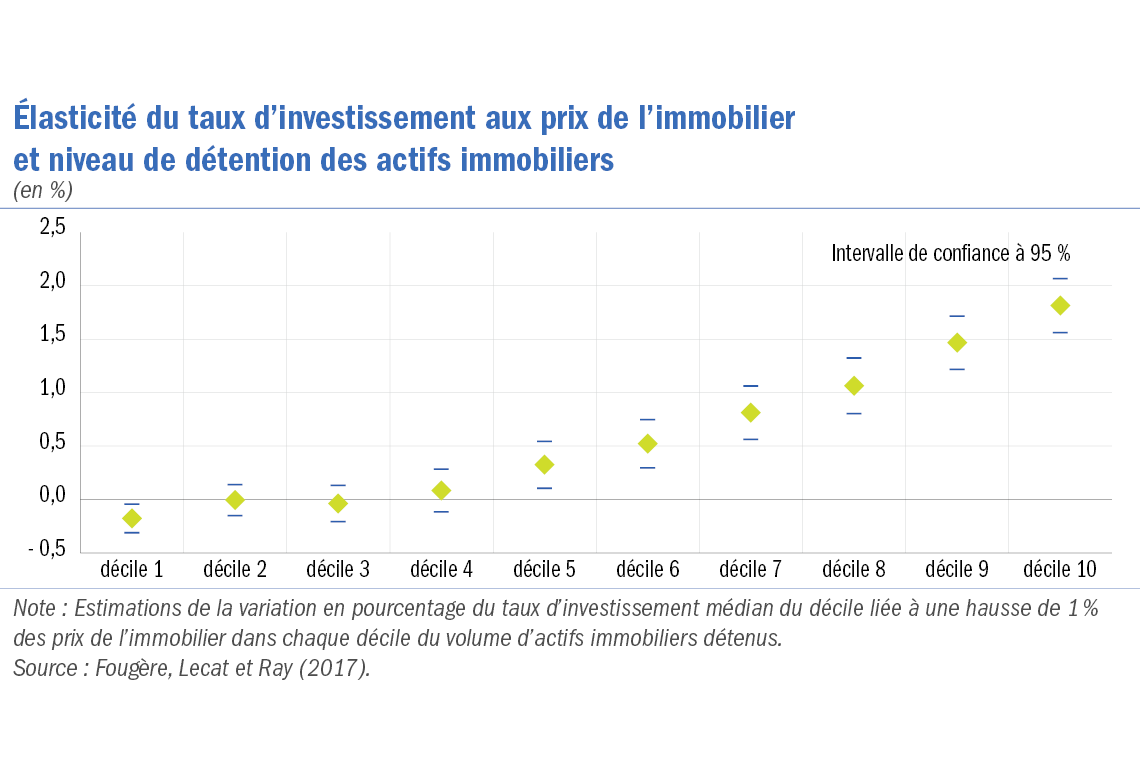

Une hausse des prix de l’immobilier accroît la valeur de marché des actifs collatéralisables et diminue simultanément le rendement de l’investissement du fait de l’accroissement du coût d’un facteur de production. Ces deux canaux exercent des effets opposés sur l’investissement productif. En mobilisant une large base de données d’entreprises françaises, ce Rue de la Banque montre que les prix ont des effets hétérogènes sur l’investissement productif des entreprises selon leur niveau de détention d’actifs immobiliers. Les entreprises plus âgées et moins productives sont celles qui tirent le plus grand bénéfice des hausses des prix de l’immobilier.

De la fin des années 1990 à la crise financière, dans de nombreux pays avancés, les prix de l’immobilier ont connu une très forte expansion, sans précédent du point de vue de son ampleur et de sa durée, suscitant chez les analystes des interrogations quant à son impact sur l’investissement productif. Dans des pays comme l’Espagne où les prix de l’immobilier ont chuté après une très forte hausse, l’ajustement a fait apparaître une très mauvaise allocation du capital et entraîné un rééquilibrage au profit du secteur exportateur (Cette, Fernald et Mojon, 2016). En France, en revanche, il n’y a pas eu de correction significative des prix de l’immobilier. Ces derniers sont demeurés plus élevés que dans les années 1990 par rapport aux prix à la consommation ou aux prix des équipements. Cela étant, la France suscite également des interrogations quant à l’impact de la très forte expansion des prix de l’immobilier (cf. graphique 1) sur l’allocation sectorielle et sur l’investissement productif (Askenazy, 2013). Cette expansion a-t-elle altéré l’allocation de l’investissement, en le dirigeant vers les entreprises et les secteurs moins productifs ?

L’effet des hausses des prix de l’immobilier sur le collatéral est atténué par un effet de rentabilité négatif. Jusqu’à présent, la littérature s’est principalement intéressée au canal du collatéral. Sur un marché du crédit imparfait, le dépôt de collatéral renforce la capacité d’emprunt des entreprises. La capacité des prêteurs à saisir le collatéral déposé accroît la capacité d’endettement des emprunteurs car elle atténue les effets du problème de type principal-agent qui caractérise cette relation de financement externe. La mesure dans laquelle le dépôt du collatéral assouplit la contrainte de crédit dépend de la valeur de liquidation du collatéral. Les actifs immobiliers constituent souvent l’essentiel des actifs collatéralisables des entreprises car ils peuvent être facilement redéployés et ont une longue durée de vie.

Télécharger la version PDF du document

- Publié le 10/10/2018

- FR

- PDF (596.13 Ko)

Mis à jour le : 10/10/2018 16:23