Document de travail n°669 : Politique monétaire et contraintes de collatéral depuis la crise des dettes souveraines

Lors de la crise de la zone euro les évolutions des prix des obligations souveraines ont conduit à des fluctuations importantes des contraintes de collatéral des établissements de crédit. Jean Barthélemy, Vincent Bignon et Benoît Nguyen documentent l’évolution et l’hétérogénéité de ces contraintes et évaluent l’impact lié à la dégradation des notes souveraines et à la chute des prix des actifs sur la valorisation du collatéral. Leurs résultats suggèrent que la flexibilité du cadre de collatéral de l’Eurosystème a permis aux établissements de crédit d’amortir le choc induit par la crise de la zone euro via le dépôt d’actifs moins liquides sans que cela n’implique une dégradation relative du risque de crédit des actifs déposés en garantie par rapport à la moyenne du marché.

Les mesures prises par les banques centrales pour combattre la crise ont conduit à une augmentation considérable de la taille du bilan des banques centrales. En zone euro, le bilan de l’Eurosystème a augmenté de près de 3000 milliards d’euro entre 2007 et 2018 dont environ 1000 milliards correspondent à des prêts supplémentaires aux banques, garantis par des actifs déposés en collatéral. Depuis octobre 2008, la seule limite effective à la demande de réserves de la banque centrale est la quantité d’actifs éligibles que les établissements de crédit peuvent déposer en garantie. Il est donc important de comprendre la répartition et l'évolution des contraintes de collatéral pendant la crise des dettes souveraines européennes et leur évolution post-crise. L'objectif de cet article est de fournir des éléments quantitatifs indiquant si et quand le cadre de collatéral de l'Eurosystème a pu entraver la transmission de la politique monétaire via des contraintes en collatéral mordantes.

Cet article étudie comment la crise des dettes souveraines européennes et les mesures de politique monétaire non conventionnelles ont affecté les actifs déposés en garantie auprès de l'Eurosystème. Plus précisément, nous proposons des réponses quantitatives aux trois questions suivantes : (1) Quelle a été l'ampleur des contraintes en collatéral ? (2) Quels sont les déterminants de l'évolution des actifs déposés par les établissements de crédit ? (3) Quels ont été les évolutions du risque de crédit des actifs déposés en garantie des opérations de refinancement ? Pour répondre à ces questions, nous utilisons une base de données hebdomadaire et exhaustive renseignant les actifs éligibles, les opérations de refinancement et les actifs déposés par chaque contrepartie individuelle, actif par actif, du 6 janvier 2011 au 26 mai 2016. Notre analyse montre trois résultats principaux.

Premièrement, au niveau de la zone euro dans son ensemble, la quantité d’actifs déposés en garantie a continué de dépasser les montants de refinancement demandé. Cependant, nous montrons qu'il existe d'importantes disparités entre les banques dans la mesure où environ 10% d'entre elles ont saturé leur contrainte de collatéral à un moment ou un autre entre 2011 et 2016. Cela est en partie lié à l'impact asymétrique de la crise sur les rendements obligataires : au plus fort de la crise, la contrainte de collatéral des banques dans les pays les plus touchés par la crise a atteint 80% de la valeur après décote du collatéral déposé.

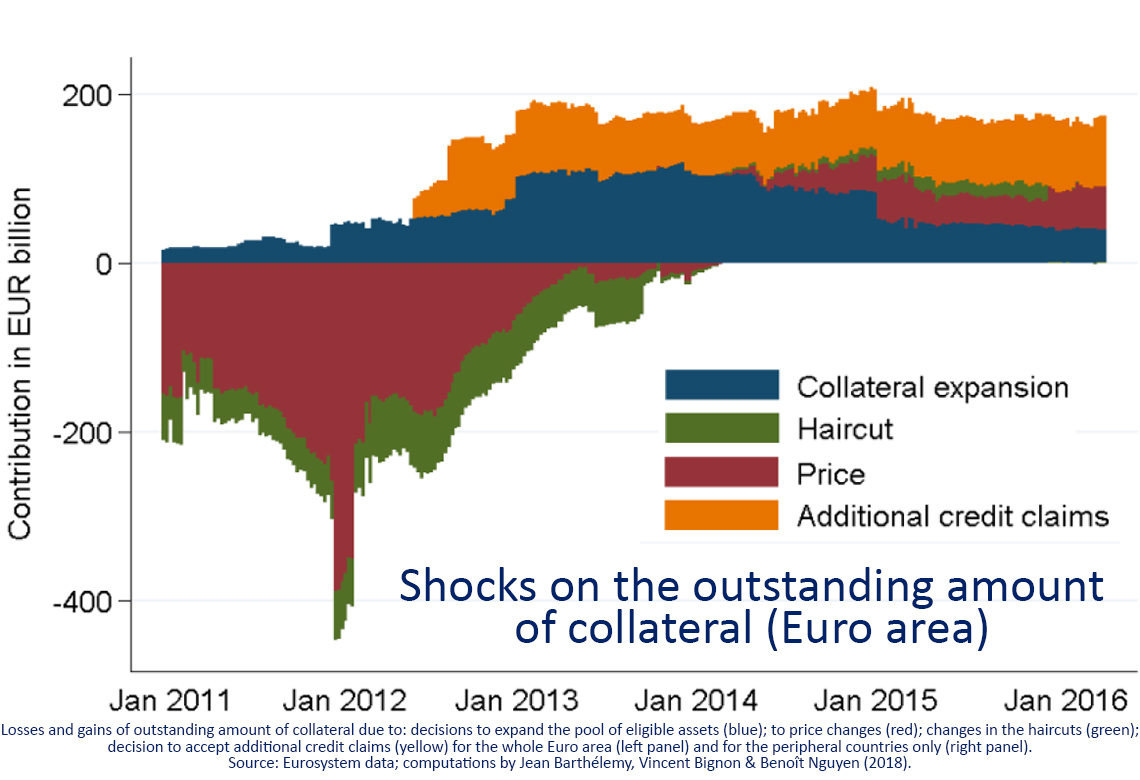

Deuxièmement, nous documentons les déterminants de l'évolution du gisement d’actifs déposés en garantie des opérations de refinancement (voir la figure). Nous constatons une réduction d'environ 200 milliards d'euros d’actifs déposés -une part substantielle affectant les banques des pays les plus touchés par la crise- en raison de la chute des prix des obligations souveraines concomitante à la crise des dettes souveraines. Au regard du refinancement total accordé aux banques de la zone euro, ce choc de prix représente 16 % du pic de refinancement de 1 265 milliard d'euros atteint en juin 2012. Pour les pays les plus touchés (Espagne, Portugal, Italie, Grèce et Irlande), la variation maximale de prix correspond à une réduction de 150 milliards d'euros des actifs déposés, soit 40 % du refinancement total de ces pays ou 27 % du total des actifs déposés par les banques de ces pays (valeur après décote). Ce choc a été en partie amorti par l'extension de l’éligibilité des actifs admis en garantie, mais aussi par un dépôt accru d’actifs déjà éligibles avant la crise, tel que la possibilité de donner en nantissement certains types de prêts (créances privées). L’ensemble des créances privées représentent 26,7 % du total des actifs déposés et après décote enregistrées en mai 2013. Cela suggère que ce ne sont pas seulement les nouvelles mesures d'extension qui ont permis d'amortir le choc de prix, mais aussi et surtout la flexibilité du cadre opérationnel préexistant. Le cadre opérationnel de l'Eurosystème, caractérisé par l'acceptation de l'une des gammes d'actifs éligibles les plus larges parmi les banques centrales, s'est donc avéré très résilient à ces chocs financiers.

Troisièmement, nous montrons que la large gamme d'actifs éligibles en garantie ne s'est pas accompagnée d'une détérioration substantielle du risque de crédit des actifs effectivement déposés auprès de l'Eurosystème. Pour ce faire, nous calculons la moyenne pondérée des notes de crédit des actifs déposés auprès de l’Eurosystème et nous la comparons aux notes de crédit moyennes des actifs éligibles. La note moyenne des actifs déposés est passée de AA à A+ début 2011, en ligne avec la détérioration des plafonds souverains et s'est nettement améliorée après l'hiver 2012-2013, parallèlement à la fin de la crise des dettes souveraines.

Télécharger la version PDF du document

- Publié le 20/03/2018

- FR

- PDF (2.32 Mo)

Mis à jour le : 28/03/2018 17:18