Document de travail n°694 : Politique monétaire et prise de risque systémique à long terme

Dans la lignée de la littérature sur le canal de la prise de risque, cet article vise à tester empiriquement l’existence d’un canal de prise de risque systémique en zone euro au cours de la période précédant la crise financière de 2008. A cette fin, Gilbert Colletaz, Grégory Levieuge et Alexandra Popescu s’appuient sur des mesures de causalité. Dans la mesure où la manifestation de ce canal requiert une période d’incubation, ils emploient la méthodologie proposée par Dufour & Taamouti (2010), permettant de tester l’existence de causalité à court, mais aussi à long terme. Ils trouvent que la politique monétaire cause significativement le risque systémique à long terme. Ce sens de causalité représente 75 à 100% de la relation de dépendance entre politique monétaire et risque systémique. En revanche, la causalité inverse est rejetée. Ainsi, les banques centrales doivent avoir conscience qu’une orientation accommodante, pendant une longue période, tend à favoriser la montée du risque systémique.

D’après le "Risk-Taking Channel" (RTC), maintenir les taux d'intérêt directeurs "trop bas, trop longtemps" altèrerait la perception du risque et la tolérance au risque. Par conséquent, la crise financière mondiale pourrait s'expliquer, du moins en partie, par le comportement à risque des institutions financières pendant la longue période de taux d’intérêt bas qui a précédé la crise.

Dans le prolongement de cette littérature, l'objectif de cet article est d'étudier l'existence d'un canal de prise de risque systémique (SRTC) dans la zone euro. Notre contribution est originale à quatre égards.

Tout d'abord, alors que la littérature traditionnelle sur le RTC traite essentiellement les risques de liquidité ou de défaut, nous nous concentrons sur le risque systémique, dans la mesure où les activités et positions à risque peuvent se propager des banques à l'ensemble du système financier. Cette orientation fait écho à une nouvelle génération de modèles théoriques qui démontrent à quel point de faibles taux d'intérêt sont propices à l'accumulation endogène du risque systémique.

Deuxièmement, nous adoptons une perspective macroéconomique, tandis que la majorité des études empiriques sont réalisées à partir de données micro-bancaires. Troisièmement, nous testons l’existence d’un SRTC à l’aune de mesures de causalité entre la politique monétaire et le risque systémique.

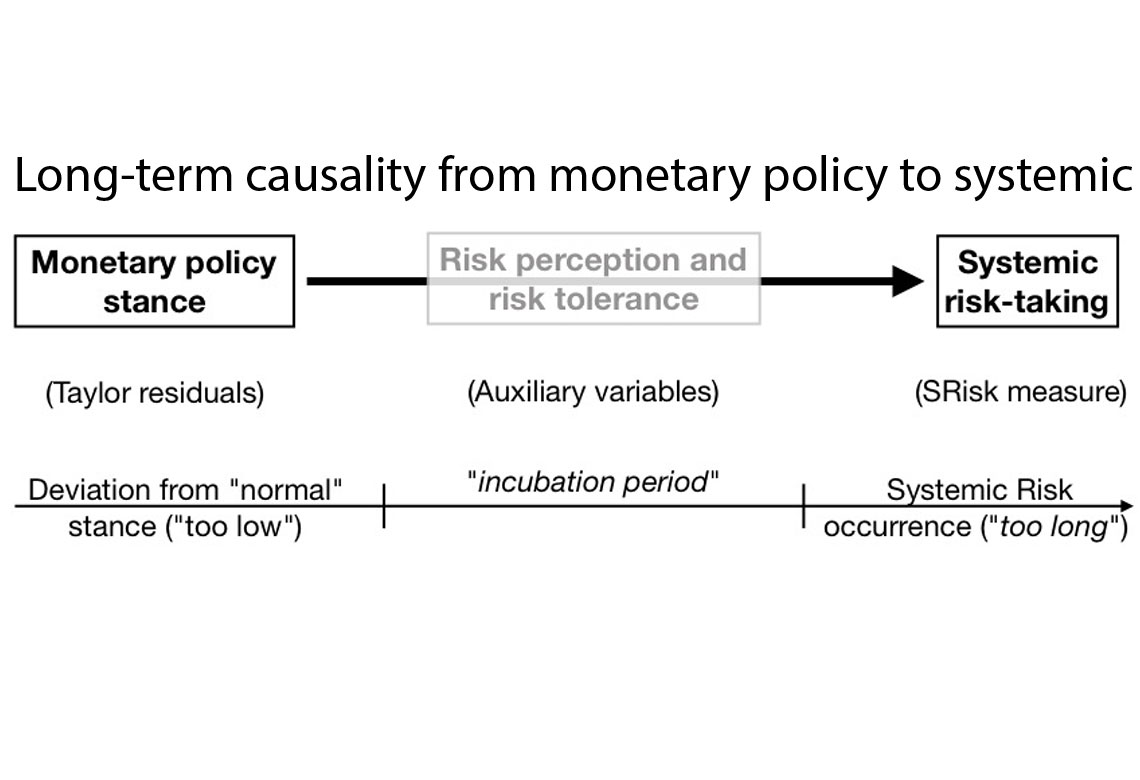

Enfin, comme le SRTC suppose que les taux d'intérêt directeurs ont été trop bas pendant "trop longtemps", nous considérons explicitement une perspective de long terme. En effet, l'impact de la politique monétaire sur le risque systémique, s'il existe, peut ne pas être immédiat, mais efficace seulement après une "période d'incubation". En effet, une période prolongée de politique monétaire accommodante est susceptible d’altérer la tolérance au risque et la perception du risque, ce qui aura à son tour un impact négatif sur la prise de risque systémique, à travers une dégradation insidieuse des bilans des sociétés financières.

Ainsi, notre analyse empirique repose sur une approche de causalité à long terme. Suivant la représentation graphique ci-jointe, il s'agit de tester la causalité de l'orientation de la politique monétaire sur la prise de risque systémique, en s’appuyant sur diverses variables auxiliaires censées capter la tolérance au risque et la perception du risque.

Nous utilisons des données mensuelles sur la période 2000M1 - 2008M4. Notre mesure de référence de l'orientation de la politique monétaire est fondée sur l'écart (appelée "Taylor residuals") entre le taux d'intérêt effectivement observé et un taux de référence défini par une règle de Taylor. Le risque systémique est quant à lui appréhendé par la mesure SRisk agrégée. Cette mesure représente le montant total de capital qui serait nécessaire pour renflouer le système financier en cas de crise financière. Enfin, les variables auxiliaires sont constituées de différents indicateurs représentatifs de la perception du risque global, de la perception du risque lié aux entreprises et de la perception du risque associé aux banques.

Dans la plupart des cas, nous constatons que la causalité à long terme entre la politique monétaire et le risque systémique représente entre 75 et 100 % de la dépendance totale unissant les deux variables, alors que cette causalité n’est pas significative à très court terme. Ceci conduit à valider l'existence d'un SRTC dans la zone euro, à la veille de la crise financière globale.

L’influence du risque systémique sur l'orientation de la politique monétaire est également mesurée. Nos résultats ne montrent aucune relation de causalité dans ce sens. Cela n'est guère surprenant au regard des mandats de la plupart des banques centrales avant 2008, qui ne faisaient pas de la stabilité financière une priorité. De surcroît, les décideurs ne pouvaient alors guère compter sur des indicateurs de risque fiables, qui ont été développés depuis, tels que la SRisk. Il reste que banques centrales doivent être conscientes qu'une orientation trop accommodante de la politique monétaire, pendant une longue période, peut favoriser des externalités négatives telles que la montée du risque systémique.

Télécharger la version PDF du document

- Publié le 14/09/2018

- 45 page(s)

- EN

- PDF (678.24 Ko)

Mis à jour le : 14/09/2018 11:50